自从上次分析了大华股份 $大华股份(SZ002236)$ 的财报之后,很多分析私信我让我再看看大家关心的华东医药 $华东医药(SZ000963)$ 的情况。老张我今天刚好有时间,粗略看了一下,华东医药目前属于二线白马股,当前TTM市盈率确实比较低,到底有没有投资价值呢?

我们把时间拉长到5年,通过这五年的财报数据进一步来分析看看。

1、首先来看看华东医药的总资产变化情况。

华东医药的总资产这些年确实是不断增长的,而且总资产年化增长率高达13.45%,这说明华东医药这些年处于一个快速增长的阶段,但2019年增长略有放缓,我们在后面的科目中慢慢继续分析。

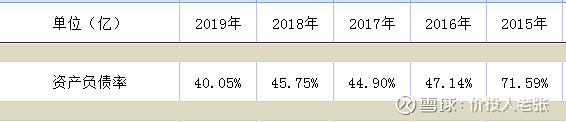

2、再来看看华东医药的资产负债率情况。

按照图上所示,近五年的资产负债率呈逐年下降的状态,2019年低达40%,远远低于60%的负债红线,基本没有系统性财富风险。

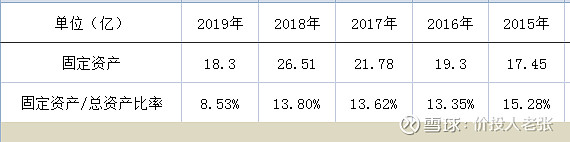

3、再来看看固定资产情况,判断企业维持竞争力的成本。

最近五年的固定资产占总资产的比例一直在缓慢降低,所占比例也很小,说明华东医药属于轻资产公司,未来能够继续轻装上阵,获取高收益的能力较强。

4、接下来继续深入分析企业的短期偿债能力,进一步厘清风险。

我们把所有的有息负债(短期借款+应付利息+一年内到期的非流动负债+长期借款+应付债券+长期应付款)和货币资金进行比较,发现货币资金-有息负债在最近几年都是正数,还有数亿元的余额(除2015年以外),说明最近几年不存在短期偿债风险,债务暴雷风险低。

5、接下来我们分析华东医药在行业交易中的地位。

通过上面的数据,最近几年应付预收 - 营收预付为负数,说明华东医药被行业上下游无偿占用了高达十几亿的资金,说明华东医药在整个产业链中地位不高。

我们分析主要是因为,华东医药的主要客户是医院终端客户,医院客户在医药产业中占有绝对的优势,面对优势客户,应收账款高是很正常的,所有医药行业尤其是面向医院终端客户的企业都会有这个问题,这个有一定的扣分。

6、接下来我们看看企业在主业方面的表现,重点看专注度。

通过上面的数据,我们看到华东医药的投资类资产(以公允价值计量且变动计入当期损益的金融资产+可供出售的金融资产+持有至到期的投资+投资性房地产+长期股权投资)占总资产的比例非常小,说明企业的主业专注度非常高,没有三心二意不务正业的问题。

7、接下来我们打开利润表,分析营业收入。

首先,最近几年的营业收入逐渐增长,营业收入增速基本都在10%以上,营业情况非常稳定且有成长性。

另外,销售商品、提供劳务收到的现金 / 营业收入的比率基本都在100%以上,说明在经营活动中,企业收到了真金白银,这位进一步稳固企业的现金流提供了坚实的基础。

8、接下来我们看看毛利率。

我们看到,这些年企业的毛利率在逐步增长,说明产品竞争力在逐步提高,销售变得更加容易一些。

9、接下来看看费用情况,考察企业的费用控制能力。

通过上面的数据,企业的期间费用(销售费用+管理费用+研发费用+财务费用)/ 营业收入的比率一直控制在20%左右,控制费用的能力还是比较好的。

另外,销售费用 / 营业收入的比率也还算过得去,但是销售费用率一直在缓慢提高,这有可能是销售人员的薪酬提高,说明产品没有前些年那么好卖,值得注意。

话说回来,整个医药行业销售费用居高不下这是大家都知道的道理,原因我就不点破了,华东医药在行业中控费能力算是中游!

10、接下来我们看看主营利润和主营利润率,查看看企业的盈利能力和盈利质量。

我们看到,这些年的主营利润率在缓慢增长,但是还没有超过10%,盈利能力只能算行业中游。

但主营利润占利润总额的比率一直都在90%以上,说明主营业务集中度很高,更容易出现规模优势。

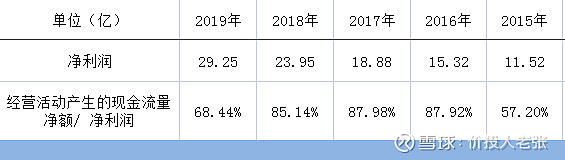

11、接下来我们看看企业净利润及其相关指标。

最近几年的企业净利润稳步增长,成长性较高。

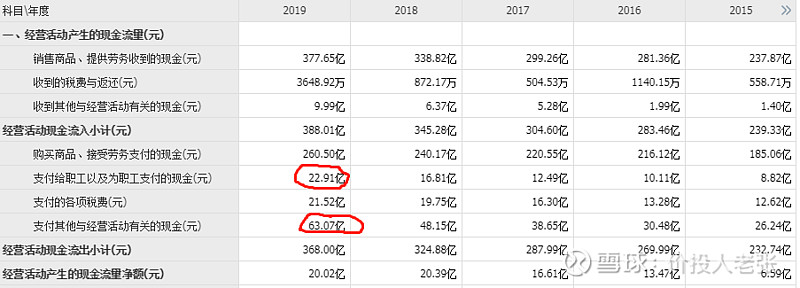

另外,经营活动产生的现金流量净额占净利润的比例一直在80%左右,不过2019年下滑到68%,查找原因,主要是因为“支付给职工以及为职工支付的现金”和“支付其他与经营活动有关的现金”两个科目大幅升高所导致的。

初步考虑,应该是2018年收购英国医美公司的职工薪酬和其他尾数支出体现到合并报表形成的。

12、接下来看看巴菲特的选股金标准。

华东医药这几年的净资产收益率ROE基本都在20%以上,是整个A股市场里面最优秀的1%以内的企业,这也是我们今天分析其财报的主要原因。

如果是战略投资人投资华东医药,基本在不到5年的时间回本,确实是不错的投入回报比。

13、接下来看看经营活动产生的现金流净额,看看企业的造血能力如何。

我们看到,企业每年的经营活动产生的现金流量净额都是正数,说明每年的营业收入支出有结余,企业有较强的造血能力来支撑企业进行进一步投资和分红。

14、接下来看看企业的对内投资情况,看看企业的可持续发展能力。

查看数据,我们发现华东医药在近几年构建固定资产、无形资产和其他资产支付的现金占到经营活动产生的现金流净额的30%~60%,说明华东医药把每年赚的钱近一半进行了再投资,这样能够保障企业进一步扩张和发展。

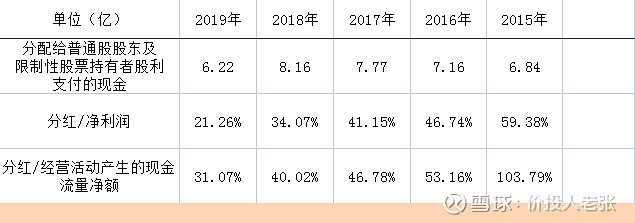

15、继续看看企业的分红能力。

从数据上看,华东医药每年把20%~50%的利润进行了分红,把30%~100%的现金拿来分红,对投资者比较慷慨,也从侧面说明华东医药的现金比较充裕。

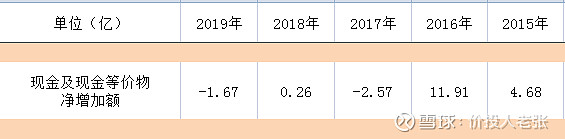

16、再看看企业现金及现金等价物的净增加额,验证企业存留现金的能力。

以上说明,企业把转来的钱基本都进行了再投资和分红,留存现金很少,说明现金利用能力很强。

在来看看期末现金及现金等价物余额,可以看到,企业账上趴着22亿现金及等价物,短时间没有现金流枯竭的风险,非常优秀。

17、最后看看现金流流向模型,判断企业利用现金的情况。

我们看到,经营现金流净额为正,投资现金流净额为负,筹资现金流净额为负。这说明企业主业在赚钱,对内对外投资还在持续增加,还债分红也还在照常进行,基本能够维持企业健康发展。

估值:综上所述,由于较高的应收账款和收购公司带来的现金流后遗症,财报有一定瑕疵,需要华东医药高层持续关注并积极改善,评估这一现实情况,我给华东医药的财报打分:80分。对应PE估值也要打八折。

那么到底怎么给华东医药估值呢?

华东医药2019年净利润为28.13亿,最近5年的净利润年化增长率为21%,按照这个增速,则2023年净利润为60.3亿。

按照医药行业正常30倍市盈率来看,打八折留出安全边际,再打八折留出财务边际,则2023年的安全PE为19.2倍。

则2023年的保守市值估值为60.3 * 19.2=1157亿

当前市值为500亿,3年后保守估值为1157亿,则意味着大概率会有三年翻倍的行情,年化收益率为32%

各位,老张言尽于此,大家耗子尾汁!