金凯新能600821(投资有风险,入市需谨慎)

研报来源:国信证券-金开新能(600821):绿电运营“小而美”,长期发展稳健向好;

黄秀杰,S0980521060002,230104

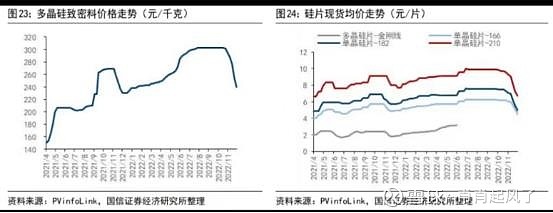

一、产业链方面 硅料降价,光伏产业链下游组件价格迎来拐点,绿电运营商装机速度有望提升,成长加快,所以预计光伏项目资源储备较为充足的电力企业有望显著受益,在未来新能源项目中光伏装机量、盈利水平或迎来边际改善。

此外,可再生能源补贴加速落地,有望减轻新能源企业财务压力,促进新能源项目开发建设。

二、公司基本面

公司于2020年8月完成重大资产重组,置入“国开新能源”100%股权,置出原有百货零售资产。

公司集中式光伏电站和风电场主要位于风光资源丰富的“三北”地区,光伏装机23.71%位于Ⅰ类资源区,25.58%位于Ⅰ类资源区,存量风光项目利用小时数显著高于全国平均水平。公司分布式光伏项目多位于东部经济发达省份,上网电价高。

截至2022年8月底,公司核准装机容量5.4GW,未来项目投运将驱动公司业绩持续快速增长。

财务方面,截至2022年三季度,公司累计装机容量为3.57GW,其中风电、光伏装机容量分别为1.10、2.47GW;公司实现营业收入24.05亿元(+71.52%),归母净利润6.44亿元(+75.87%)。

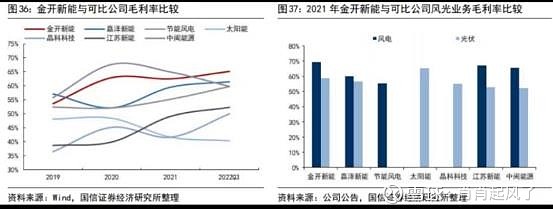

公司整体毛利率为65.18%,高于可比公司。受益于毛利率提升和公司费用管控增强,公司净利率、ROE呈现改善趋势。

三、总结

公司集中式光伏电站和风电场主要位于风光资源丰富的“三北”地区,资源禀赋佳,未来成长性向好。受益于毛利率提升和公司费用管控增强,公司净利率、ROE呈现改善趋势。当前中长期发展规划清晰,截至2022年8月,公司核准装机容量5.4GW,未来项目投运将驱动公司业绩持续快速增长。

技术上,近期股价强势上涨,上周五有所冲高回落,中期可以关注回落后缩量横盘的低吸机会。

【投资有风险,入市需谨慎】