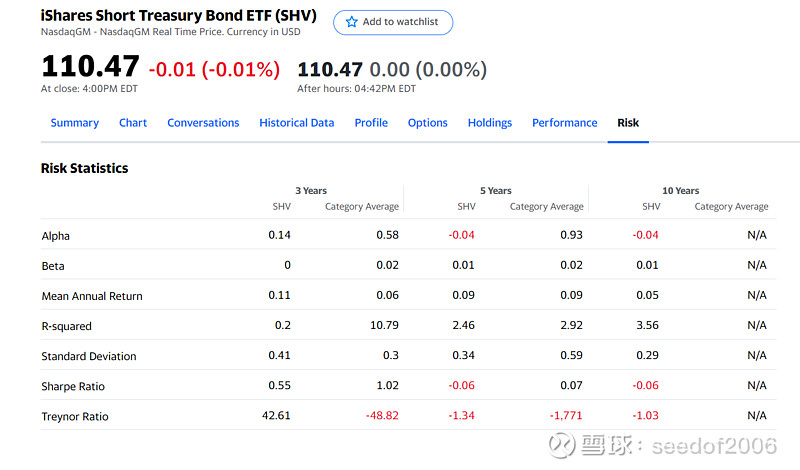

请问各位前辈,雅虎的这些个风险指标是怎么算出来的?

我用它的historical data 里面的Adj Close来验算,怎么也得不出来一样的结果。

比如说Standard Deviation,

我取过去3年的 每年Adj Close的收益率,然后算STDEV.P或者STDEV.S

结果完全不一样。

就算我用3年的每日收益率来算STDEV.P或者STDEV.S,再转为年化标准差结果还是不一样。

用36个月的每月收益率来算年化标准差也还是不一样。

实在是不明白它是怎么算的。请教给位大大帮忙看一看。

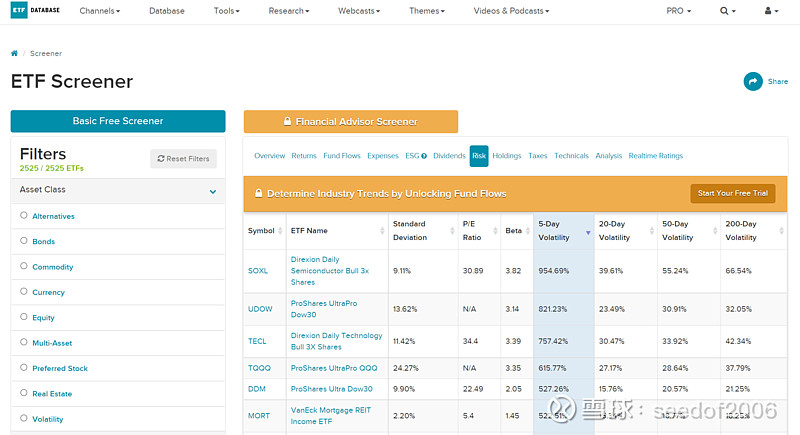

此外,ETFdb的这个screener里面显示的volatility 也很迷,我以为是20天每日收益率算出来的年化波动率,但是验算下来不是。完全搞不懂它怎么算的。

另外的,我想请问,

一般网站上放出来的风险指标,波动率之类的,

都是以那种数据颗粒度来计算的?

比如说给出 3年标准差的,基本上都是用年颗粒度的收益率数据来计算的吧?

如果3年长度的情况下,还用日颗粒度的收益率数据来计算年化标准差,是不是会反而不能正确衡量风险?比如说一个月连续小幅度下跌,月跌幅很大,日跌幅依然很小。那至少要用月收益率来计算,是吗?

那多长年度的测量 应该用 那种颗粒度的收益率数据来计算年化 有没有一定的规则呢?

多谢。多谢。多谢。