一、明年供需形势不容乐观,电解铝价格承压,明泰铝业业绩压力大

2020年电解铝产能大概率增加,供给压力较大。而宏观经济萎靡的情况下,需求不容乐观。供需失衡可能导致电解铝价格下滑。从铝材加工的上市公司业绩来看,铝价下行年份,上市公司业绩往往也跟随下滑。因此,2020年明泰铝业业绩也存在较大压力

(1)供给形势判断

截止至9月末,国内电解铝运行产能3505万吨,闲置及停产电解铝产能525万吨(不含违规),全行业平均开工率为72%。据百川盈孚统计显示,截至2019年8月15日,2019年中国电解铝已建成且待投产的新产能364.55万吨,已投产135.8万吨,新产能待投产228.75万吨。三季度以来,电解铝冶炼利润持续高位,刺激冶炼厂加快复产和新投产的脚步,因此四季度和明年一季度产能将有较为明显的提升。

(2)需求形势判断

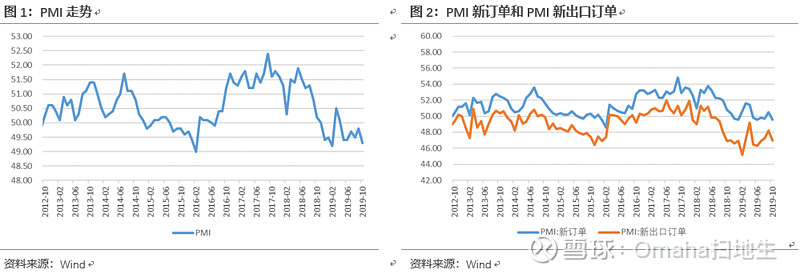

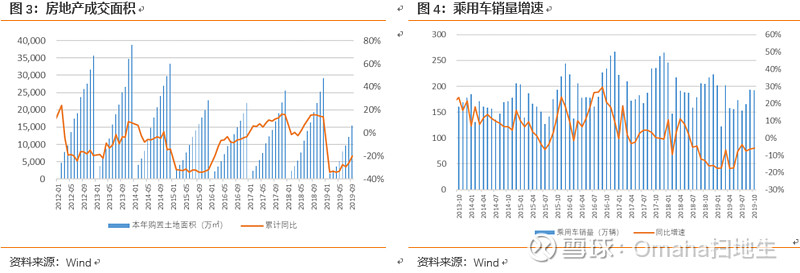

总体来看,明年宏观经济的形式不容乐观,今年PMI指数基本都处于荣枯线以下;PMI出口新订单数据大幅低于荣枯线,出口形势不容乐观,明年内需的压力较大。内需方面,四季度房地产可能迎来竣工结算周期,房地产需求会有一定程度复苏;2019年前三季度,房地产土地成交面积下滑20%,这将导致明年房地产竣工面积下滑,影响电解铝整体需求。汽车方面,汽车销量目前依然维持负增长,但是下滑速度减缓。明年汽车行业存在政策性机会,有可能会进一步回暖。总体而言,在出口和内需不容乐观的情况下,铝行业需求总体不容乐观。

二、铝材出口预计将下滑,铝材加工费承压

在贸易摩擦以及海外制造业持续疲软的影响下,自7月份起我国未锻造铝及铝材出口量大幅下滑,同时内外比值也继续维持高位,考虑贸易问题不确定性大,海外需求因宏观经济压力影响而难有提振,因此下调中短期出口预期。铝材出口预期降低,出口转向内销,会导致市场铝材供给大于需求,压低铝材加工费用。明泰铝业的铝材加工产品结构目前仍然有一大部分是技术含量较低的粗加工产品,因此在行业竞争加剧的情况下,加工费可能存在下可能。

三、人民币升值,铝材出口利润下降

今年前三季度,贸易战一再升级,为了刺激出口,我国主动降低了人民币汇率,人民币汇率一度将至7.18。四季度以来,随着中美贸易战逐步缓和,人民币汇率开始下降。也有一种观点认为,人民币汇率是近期中美谈判的内容之一,因此随着中美谈判的进一步缓和,人民币汇率可能进一步下降。对于铝材出口企业而言,人民币汇率下降将使企业出口利润下滑。明泰铝业出口业务收入占比为26%,汇率下滑将使得公司收入减少。

四、明泰铝业若干问题

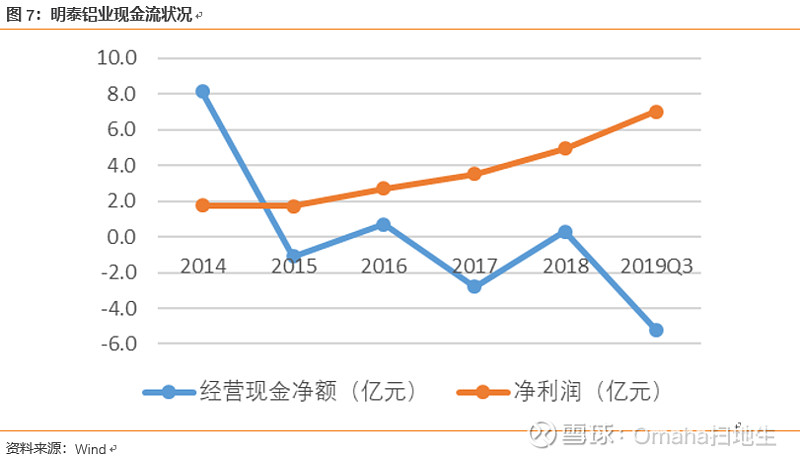

(1)明泰铝业现金流差

最近几年,明泰铝业经营现金流比较不理想,长期为负或者接近为零,长期低于公司的净利润。

(2)分红太少

明泰铝业自上市以来,每股分红基本每年都是10派1元,2011年上市以来每股分红合计为0.90元。明泰铝业的发行价格为17元左右,中间还进行了两次增发,一次可转债,这个回报对于股东而言确实非常低。另外,公司现金和类现金资产的规模一直都不小,而且没有比较明显的债务压力,所以是具备一定的分红能力的。再对比南山铝业,2011年至今总共分红0.77元,当时每股价格为2.5元左右,回报情况会比好明泰铝业好很多。

(3)股权激励

股权激励方案。明泰铝业股权激励确实比较频繁,从薪酬的角度来看看这个问题。最近一期的股权激励方案,副董事长45万股,每股行权价格5.11元,期限为两年。按照现在的股价10.8折算,大概每股收益为5.7元,每年为128万,加上原有的薪酬34万,合计年薪为162万元。南山铝业董事薪酬为140万、鼎胜新材董事薪酬为164万、万邦德董事长薪酬为98万,新疆众和董事薪酬为114万。比较而言,明泰铝业的高管的薪酬偏高一点,但是不算非常离谱。因为股权激励方案还具备一定的业绩条件(10%利润增速),所以这个薪酬水平总体是合理的。