新股开板谈基本面本来是可笑的,但看见这么多散户瞎聊实在想吐槽一下。

一、关于德业三大主导产业。

1.空调行业(热交换器),从美的、格力的走势和市值都可以看出,美的明显优于格力,但空调这块市场争议比较大,不看好的声音大多是夕阳行业,增长预期有限等等。当然按照20年营收占比,把德业按照空调零部件行业定价也没无可厚非,毕竟营收占了大头,66%这个样子,而且和美的的互为供应商也被诟病,去年过审的时候也有过很多争议,前几年实控人频繁挪占公司资金同样也有很多质疑的声音。这一块肯定不受机构投资方待见,有质疑也很正常,要客观看待。但乐观的看,绑定美的确保了公司的基本盘,而且从美的一季报(目前还没出)大概也可以看出,空调这块肯定是区别于电视之类的白色家电。如果仅仅基于此维度,给与德业15至20倍pe,目前的价位也谈不上低估,属于合理区间吧。

2.除湿器行业

这块属于自己的ToC业务,有自己的品牌,也属于国内该行业的tier1,虽然公司吹嘘产品市场空间大,对标国外如何如何,但该产品并不像其他家电一样,刚需的程度很低。很多人把他对标小熊电器之类的,那是完全没看懂小熊的模式,小熊应该更像是一个类似低配版小米这样的互联网企业,有自己的品牌,卖自己的小家电创意,德业在这块完全没有可比性,看点并不够,当然也不能给与像小熊这样的pe估值。

3.光伏逆变器(电路控制板块),这块理性的说,目前还属于新入场玩家,第一梯队华为、阳光、锦浪,固德威等等。当然德业作为以后后发企业,也能够做到毛利率32,基本能做锦浪一个水平。2020年锦浪大约是接近60万台的销量,德业为12万,营收也看得出来,锦浪20亿,德业3.6亿,基本也是五六分之一的大小,财务数据基本匹配。光伏逆变器这玩意,有一定的技术门槛,但壁垒并不够高,体现在玩家数量足够多,即便是华为、阳光的头部玩家,也只有二十左右的市占率,当然目前来看,光伏现在的景气度很强和未来空间也有想象空间。如果只看市占率,只占3%的锦浪是无法支撑起这么高的估值的,主要还是市场蛋糕在增大,没有内卷的风险,如果到内卷的阶段,那只就能炒作头部玩家了。但德业的募资公告可以看出,公司虽然看重这块,但并不紧迫,按照优先度,是排在热交换器和环境电器之后的,投资额1.7个亿也有点不够看。这块本来可以给与比较高的估值,但受制于公司的投资和发展策略(相对稳健),这块想象空间也就比较一般了。个人预估这块2021年6亿营收,利润2亿元吧。

二、财务分析

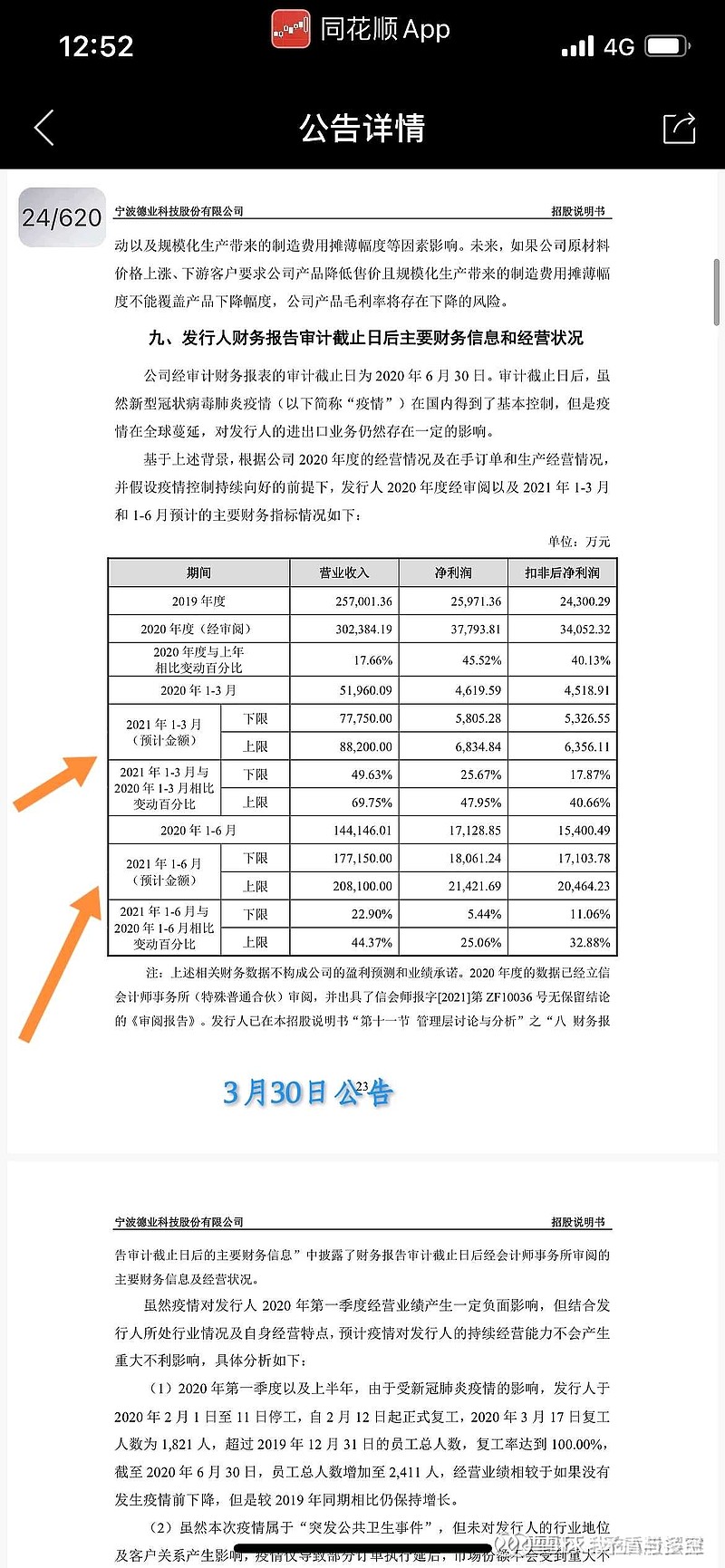

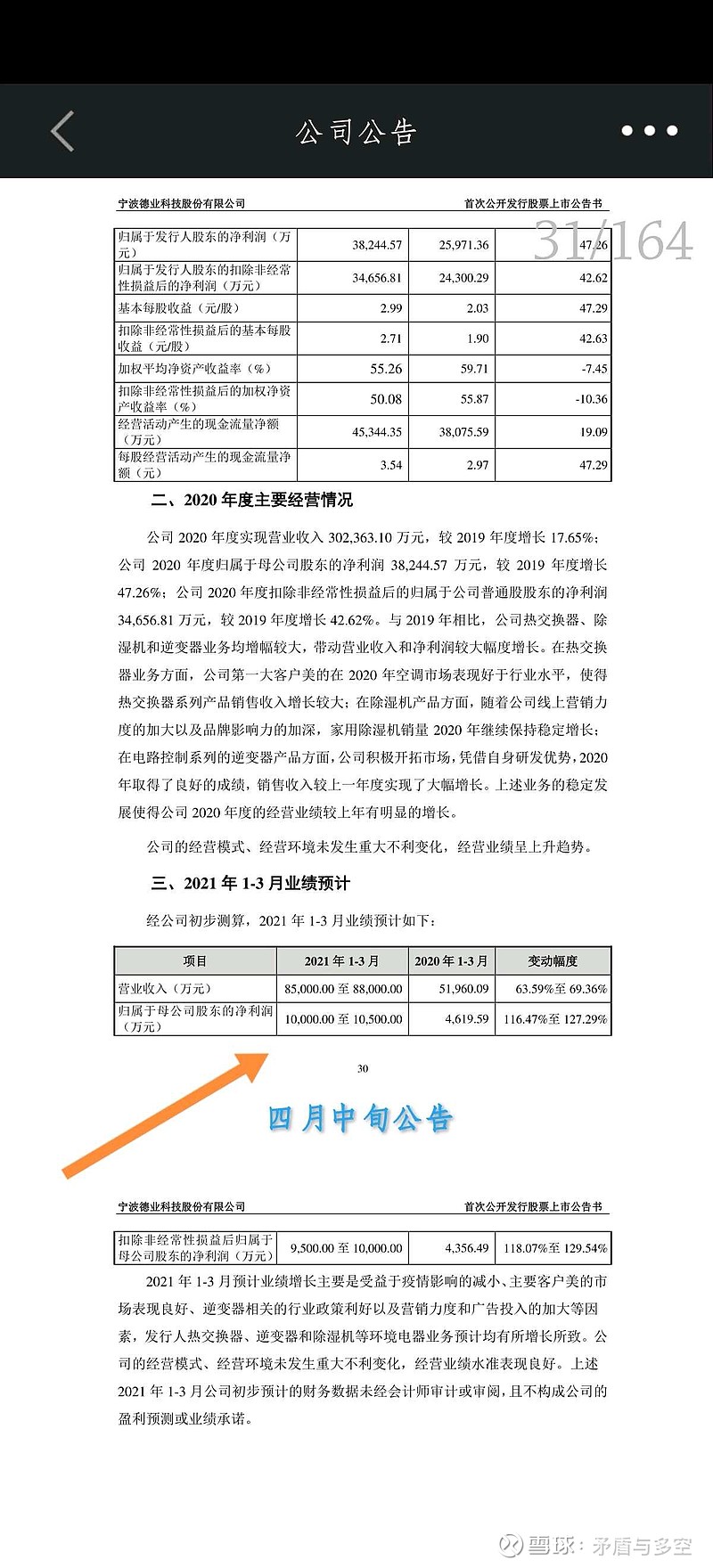

月30日的招股书上预测了一季度业绩指引约5800万至6800万。半年的业绩指引约1.8-2.1亿元。4月19日的上市公告,上修了一季度业绩指引,更改为了盈利1亿,比半个月前的公告多了接近四千万,但二季度没有对应立即更改。而现在我们在同花顺软件上看到的业绩指标就是一季度1亿,半年1.97亿。按照这样的话,看到一季度增长100%,半年同比只增长了15%,那公司的增长性是打折扣和不可持续的,同时,市场一般给与它所处的白色家电行业只有二十几倍市盈率,参考第一段的分析,那现在的股价看起来是比较合理的。但实际上我们可以看到,他的二季度按照第一次给出的业绩指引,预计营收20亿,盈利大概在2.5亿左右,对比2020年上半年1.7亿同比增加应为45%以上,公司仍然处在一个健康的快速发展状态。其他数据除了roe亮眼以外,其他数据也属于中等偏优水平。

三、谈投资价值

首先,以前我个人与机构的审美差别较大,但目前也越来越向机构靠近(市场教做人),德业的三大主导产业,每一个方向都能说出一些优点和缺点,光伏逆变器这块虽然蛋糕大想象空间也可以,但我们可以用中材科技和中国巨石作一个对比就懂了,中材对比巨石一个比较“全才”,一个比较“专才”。中材科技也是三大主导产业,除了玻璃纤维和风电叶片,锂电隔膜也是市场对其普遍关注的一个增长极,但事实在给予估值上,机构喜欢的并不是全才,而是专才。所以即便机构要配置锂电隔膜,也会选择恩捷股份之类,同样,巨石的估值就是远超中材。同时,考虑到我们前面提到的一些具体原因,机构配置德业的可能性并不太大。

四、个人建议

还是开篇那句话,新股开盘谈基本面就是比较可笑,新股炒的都是筹码和情绪,短线来看,德业估计还有下跌空间,目前买入有一定赔率空间,但并没有属于价值洼地(后续也需要参照一季报和半年报再评价),个人预计短线承压后(估计还有10个点左右缓慢的下跌的空间),会有一定安全边际(2021年15倍pe)。但考虑到基本盘难以动摇和有一定的业务增长点,实际给与20至25倍pe比较合适,市值约为100亿至125亿,有一定空间但也并不太有吸引力。

综合来看,建议目前适当关注,继续等待企稳后布局。(人话就是告诉你现在属于沉淀筹码的阶段,现在别买多了,被套了你也先别加仓)