阅读信立泰2022年中报笔记

1. 信立泰还得靠951,0107,0108,086这几个药上市并进入医保,不然营收和净利润快速增长的局面依然很难到来,这几个药还都是心血管领域的,能形成矩阵,推广起来人力成本可能也相对不用太增长,一套人马,这几个药必然把信立泰营业收入天花板顶起来,但是快也要2025年见效了。预估951是2023年一季度或二季度获批,2023年底进医保,0107得2024年上半年获批了,0108和086就更晚了。

2. 信立坦受疫情影响,住院和门诊量下降,医院准入停止,但是零售、线上获得快速增长,推测这里面有相当一部分是医院开完药方后,去院外渠道购买。降压药的竞争格局还是很激烈,有大量仿制药竞争。信立坦加大对社区、县域、零售、线上的推广投入,销售费用5.9个亿,同比增长43%,高于扣非净利润增长,产品自身拉力不够,还是需要销售推力。总之今年信立坦销量70%的增长应该能达到,虽然售价降了近30%,0.7×1.7=1.19,营收额应该能维持20%左右的增长,按去年信立坦10-11亿营收算,今年大概落在12-13亿之间。由于2023年信立坦不降价,信立坦2023年营收仅取决于销量的增长了,增长率肯定比20%高出不少,预估全年销售额能达到17-19亿之间。2024就又不好说了,信立坦还得谈判,售价降幅未知,由于几年的市场培育和高速增长,入院数量也不会大幅增长了,社区、零售、线上也大面积铺开了,销量也就不会大幅增长了,销量的升能否抵消售价的降不可知,营业收入能维持住17-19亿,就很不错了。不过好在951在2024年已进医保,能够快速放量,但是销售额能达到多少,还不知,毕竟罗沙司他已经上市并进入医保好几年了,医生用药习惯也是最先想到它,就看951的推广力度了。

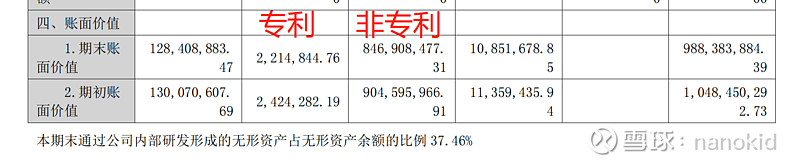

3. 资产项里,依然保持对信立泰无形资产和开发支出这两项资产占总资产比例过重的观点,这两项差不多21个亿,占总资产约22%,占净资产比例差不多27%,这里边可能有些是无效或低效资产,由于信立泰研发资本化偏激进,很多一、二期临床项目投入没有当费用减去,挤进了研发支出里,有可能常年挂账。

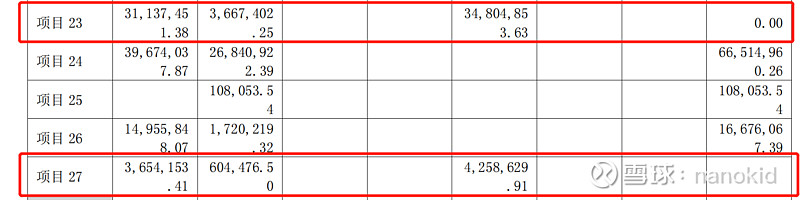

细看P132页,开发支出项目一共27项,有24项是持续进行状态,这半年都有投入。但是有3项没有继续投入,其中项目2和项目3估计是暂停状态,而项目6已经停止开发,已投的4500多万直接进了本期利润表当费用扣除了。结合P24页专利药开发项目投入情况,项目9估计是SAL951, 已投入3.5个多亿,是27个开发项目里投入最多的,看看明年获批后转入无形资产时验证一下。

开发项目里的项目23和项目27共3900万,应该是以获批为节点,所以转入无形资产的非专利技术项,这两项是非专利技术项目,其中项目23是特立帕太水针?

无形资产里的非专利技术账面价值占了无形资产账面价值的绝大部分,达8.5亿,而专利权资产账面价值只有220多万,非专利技术的盈利能力怎么样呢?估计大部分是以前仿制药的开发成本,在仿制药进入微利时代后,这些资产的盈利能力也是存疑,无疑会拉低信立泰的净资产收益率。

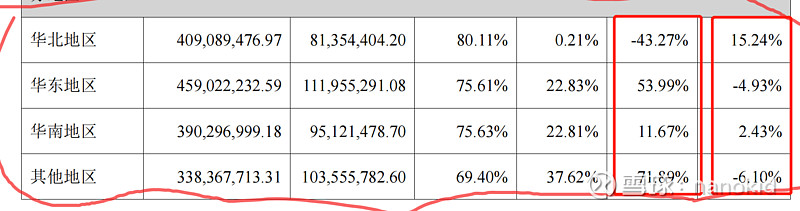

4. 华北区营收只有2%的增长,其中制剂更是只有0.21%的增长,而成本却下降了43%,导致毛利率提高了15%,而华东区制剂的营收增长23%,其他地区制剂营收增长38%,但是华东区制剂成本增长54%,其他地区制剂成本增长72%,导致毛利率分别下降5%和6%,估计这就是个调货的问题,华北没货从华东和其他地区调过去,也就是华东和其他地区的部分存货调到华北卖,然后还记到它俩头上。要不然没办法解释,因为成本就是从资产项的存货减出去的嘛,不可能升降差别这么大。这么看的话,华北区的营收增长太低了,这个大区销售经理是不是换人了?还是公司在大刀阔斧整顿华北区销售?或者华北区是泰嘉下滑,信立坦增长,所以来了个持平?再或者受疫情影响,有一段时间存货没补上来?怎么业绩比其他区差这么多?没找到答案。

5. 没看懂募集资金在JK07上的使用情况,为什么本期投入和累计投入都是0呢?依然不知道为啥。