1

6年前,李佳琦是淘宝的超头部主播。现在,李佳琦还是淘宝超头部主播。

6年前,淘宝直播的负责人是陈镭,此后,俞峰、程道放相继上位。

而从7月初程道放官宣离职至今,不到一个月的时间,这个“一号位”,先是迎来淘天用户平台事业部负责人吴嘉,现在又换成天猫负责人家洛。

称得上是,铁打的大主播,流水的大主帅。

商场如战场,不到万不得已不会频换“一号位”。

淘宝直播频繁换帅或许有多重原因,穿透到最后,最关键的一定是业绩压力。

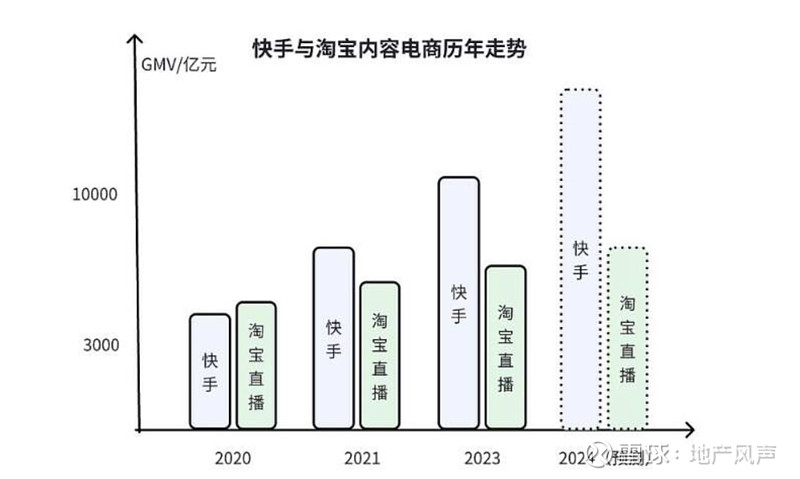

快手电商2023年GMV为1.2万亿,是淘宝直播的近1.5倍,如今快手还在以35%的年增速狂飙。

对比之下,淘宝直播的达播和店播都远低于预期。

比如达播方面,唯一超头李佳琦,数据下滑明显。

青眼发布的数据显示,2024年618的首场直播,李佳琦直播间的美妆类GMV与去年相比跌幅为46%。

(图片源自网络)

(图片源自网络)

业内预测,2024年,快手电商GMV将拉高到淘宝直播的2倍。

作为电商带货鼻祖,淘宝直播2016年上线,2018年GMV高达1000亿,那时候抖快还不成气候。

2020年,淘宝直播GMV超4000亿,尚能压过快手一截。

这才短短几年,不管是GMV总量还是增速,抖快都稳定领先于淘宝直播,而且差距越拉越大。

从行业第一沦落到第三,从没有对手到追不上对手,淘宝直播到底做错了什么?

2

要探究这个问题,还得看对手做对了什么。

艾瑞咨询《2023年中国直播电商行业研究报告》显示,2023年中国直播电商成交额为4.9万亿,增速35%。

高增速意味着,天花板远未到来。

近年来,行业存在一种观点,认为直播电商已经式微,“增速变慢”“流量见顶”,最终会“回归货架”。

对此,快手没有战略犹豫。

以快手电商迈入“万亿”的2023年为例,其电商直播内容时长同比增长40%,电商短视频曝光占比同比增长75%。

快手持续加大内容场投入,增长的流量最终转化成增长的销量,GMV直抵万亿,带动总营收突破千亿。

而淘天集团去年营收930亿,同比仅增长:

4%。

没有新增长点带动,阿里系虽然稳坐电商交易规模第一,但营收增速疲态尽显。

再看快手,最新一季度财报显示,快手总营收294亿,同比增长16.6%,其中,快手电商GMV同比增长28.2%达2881亿元。

而受电商业务的推动,快手的其他服务收入(含电商分佣)同比增长了:

47.6%。

已经连续两个季度超过40%。

淘宝直播完全掉队,或许受了“直播电商流量见顶、回归货架”这些论调的干扰,导致战略轻视。

快手、抖音是内容电商,淘天和京东是货架电商,彼此擅长的恰恰是彼此不擅长的。

面对激烈竞争,企业要么固守擅长的,要么补齐不擅长的。

从最近几年表现来看,淘天似乎选择了前者。有一个细节可以印证:

2020年前,阿里财报会重点强调直播GMV,2021年3月份之后,这一数据就从财报上消失了。

2021财年,阿里系中国零售市场GMV7.5万亿,其中淘宝直播GMV超4000亿,对阿里大盘的贡献度约5.33%。

近3年来,淘宝直播GMV贡献度只提升了5个百分点左右。

和淘天不同,快手一手抓内容电商,稳住自己的擅长的,同时,在补短板上没有战略犹豫,变革够快够坚决。

2023年第四季度开始,快手放开“泛货架”场景的流量入口,12 月商城 tab 页全量开放,今年第一季度,快手电商泛货架GMV占比已超20%,成为新增长点。

从两大平台业绩分化的表现来看,“回归货架”等观点更像是:

脱离了商业基本面的杂音。

目前,抖快都在发力“货架”,但不等于电商尽头是“回归货架”。

这些内容电商平台是把货架当“飞轮”用。

拿货架承接直播或短视频带货的溢出,从而实现全域经营,内容与货架双向循环,推动营销服务收入飞速增长。

3

除了战略犹豫和战略轻视,淘宝直播可能还输在了战术打法上。

说到底,电商平台做的是卖流量的生意,不管是打低价牌还是打内容牌,最终拼的是流量变销量。

淘宝直播的低价战术,护城河不高,容易卷入价格战,最终拖耗平台。

抖快及小红书超头的直播间,带货逻辑是强内容属性而非全网最低。

比如抖音董宇辉带货,销售之余还有情感链接、知识分享、生活方式引导;

快手大码主播“初九妹”,通过穿搭示范,让胖女孩展现自信美;

小红书的董洁,品味贯穿于选品和直播间布置。

相比之下,大家能记住的淘宝直播,更多是:

OMG,买它。

这属于用低价硬控消费者。

可持续的内容场不是一味卷低价,而是通过丰富消费场景,撬动需求。

此外,淘宝依赖头部主播的打法,容易造势,也容易被反噬。

像张大奕、雪梨、薇娅、李佳琦,这几个淘宝超头先后陷入风波,平台流量与口碑双重受损。

大主播依赖症还会挤压中小主播的生存空间,造成生态失衡。

不过,从去年底开始,淘宝似乎战略觉醒了。

淘天围绕内容电商频繁“动刀”,尤其是直播电商领域。

去年12月,淘宝直播与逛逛团队合并,组建淘宝内容电商事业部,推动直播、短视频等内容与电商深度交融。

今年3月,淘宝成立直播电商公司,试图培养更多中腰部主播。

今年618,淘宝直播宣传力度、扶持力度均超过往。

在三月份的2024淘宝内容电商盛典上,平台宣布今年将在内容电商领域新增100亿现金投入,总投入远超过往。

还在“一号位”上的程道放立下Flag:

淘宝内容电商新财年GMV同比增长80%

淘宝内部去年强调的还是,DAU比GMV更重要。

画风突变,开始追求GMV,并且定下“增长80%”的激进目标,很明显:

阿里系也意识到了内容电商的重要性。

阿里之外,京东4月官宣拿出10亿现金、10亿流量补贴,加码布局内容消费市场。

就连主打低价的拼多多,也在重拾直播业务。

一个个货架电商漏夜赶直播,还有人认为“直播电商见顶”“货架才是归宿”。

说难听点,这好比晚清遗老遗少说火车是奇技淫巧。

4

不管是货架电商拥抱内容,还是内容电商拥抱货架,都说明了未来的电商之争,不在于货架,也不在于内容,而在于:

谁更像综合电商。

怎么理解?

货架电商的出现,改变了消费者心智,网购冲击线下。

直播、短视频、图文带货等内容电商的出现,也改变了消费者心智,“种草拔草”冲击货架搜索。

过去很多人在抖音、快手看直播,看完跑去淘宝、拼多多下单,现在随着抖快等内容电商做大做强,供应链和货架丰富度开始追赶淘天,消费者用不着切换app“拔草”。

当内容电商能满足“玩乐购”一条龙需求时,大家装一个app也就够了。

到那时,内容电商进化成综合电商,冲击的就不只是淘宝直播的GMV,而是阿里系的货架份额。

阿里系如今意识到抖快的冲击,开始发力内容场,这是好事。

只不过,面临的挑战很大。

货架电商要拿自己不擅长的,去博内容电商擅长的,压力可想而知。

同时,淘宝直播擅长的低价打法,在拼多多猛攻下,也陷入可持续的困境。

再说最直观业绩体现,经过半年多调整,淘天今年第一季度GMV同比也只有两位数增长。

同期,快手同比增长近30个百分点,拼多多没有公布GMV数据,营收同比增长130%。意味着,淘天的市场份额不断降低。

急需淘宝直播杀出来。

这些挑战,接下来都将集中在“新主帅”家洛身上。

这位淘宝直播的新掌门,既要完成直播GMV对抖快的追赶,还得通过淘宝直播的防守反击,抵挡抖快冲击淘天货架份额。

留给他的挑战很多,给他留的时间不多了。