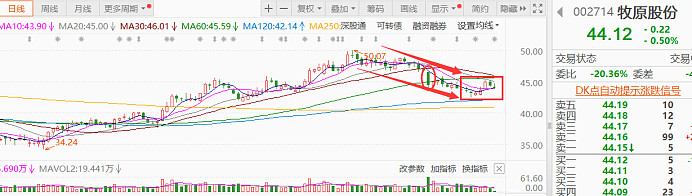

6月13日被称为“猪茅”的牧原股份跳水大跌,咱们从基本面维度做一个涨跌归因,顺便谈下整个畜牧养殖业下半年的前景。然后解答下大家对牧原走势的疑惑,这波到底是日线级别拐点还是下跌中多头的挣扎?

众所周知,不同公司的生猪饲养成本是不同的,牧原股份的养殖成本可以说是业内最低的,并且公司一直在扩张产能。根据其成本情况,我们可以推算出一个价值预期值与盈利的关系。

牧原股份的养殖成本在15元每公斤到16元每公斤之间,其他猪企的养殖成本在16元以上。当生猪价格跌破15元时,由于规模生产线大,牧原股份会是亏损金额最高的企业。当生猪价格在16元到18元之间时,其他猪企亏损,而牧原股份还能保持盈亏平衡。当生猪价格达到18元以上,牧原股份的盈利能力最强。

今年1月份牧原股份的市值触底大约是2000亿,这个市值相对合理,因为要支撑这个市值需要100亿的利润,也就是说市场预期公司今年能够取得100亿的业绩。我们来看它的经营数据:去年销售费用约10亿,管理费用38亿,研发费用16亿,加上每年需要偿还银行贷款30亿,这些费用共计大概100亿。

如果今年三费支出要增长到100亿,要实现100亿利润,意味着猪肉的售价和养殖成本之间需要有200亿的空间。公司反馈,今年预计出栏生猪数量在6600万头到7200万头之间,商品肉猪出栏均重在110kg到120kg。要实现利润目标,每头猪需要赚取180元到200元左右。相当于每公斤猪肉赚取2元左右。这需要猪肉价格达到18元每公斤。

根据之前的生猪主力合约,该合约在清明后曾冲上1.8万元一吨,也就是18元每公斤,但6月中跌破了这一价格,市场预期大幅下滑导致在6月中触发了牧原股份的大跌。但反观牧原股份今年的月线走势,其实1-5月总体上是上行的,我认为这就是一个困境反转的预期。

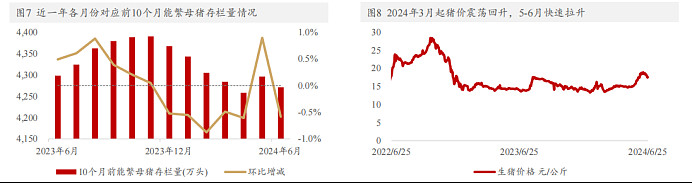

今年2-3月开始的股价拉升,实际上是由消息面推动的估值溢价,市场炒作的是困境反转的逻辑。因为了解畜牧养殖大周期逻辑的朋友都知道整个行业22年三季度开始一直到23年一整年都是不景气的。的确,在市场弱势下,稍有不利消息,股价就会立即大跌。这个我们从上图的猪栏数量和生猪价格上就可以明显看出。

但是通过最新的数据反馈可以发现,从今年5月起,猪肉价格开始上涨,超出了预期,经历漫长的亏损后,公司有望重回盈利的状态。我计算了17家主要上市猪企2022Q1以来的资产负债率均值,发现资产负债率与猪价呈现强烈负相关性,随着2022年Q2 开始的猪价回暖,整个行业资产负债率逐季下降。

根据上市猪企披露的商品猪完全成本、商品猪销售均价及生猪出栏体重测算来看,1月至6月商品猪销售均价呈现上升趋势,且5月至6月猪价快速上涨,3月神农集团已实现扭亏为盈,4月至5月实现扭亏为盈的公司数量进一步增加,6月头部猪企及成本控制较好的公司,其头均养殖利润可超过400元,牧原股份也位列其中。

讲到这里,我发现畜牧业龙头企业5月开始在盈利方面有逆袭的迹象,预期下半年整个畜牧养殖行业大概率可以走出一波回调。其中的龙头股像牧原股份、温氏股份、新希望等均会不同程度的受益。

从分散风险的角度考虑,万一牧原再发生利空跳水,大家关注$畜牧养殖ETF(SH516670)$ 行业指数也是可以抓到行情的,总之我觉得大的趋势不会变,畜牧养殖今年的拐点已至。结合大盘现在的位置,或是个不错的建仓点。我认为无论是大盘指数还是畜牧指数,现阶段投资它机会都大于风险。$牧原股份(SZ002714)$ $深证成指(SZ399001)$ @今日话题 @雪球创作者中心