站在当前,筑底阶段已近尾声,2023年一季度是市场开始转折向上的重要窗口期。

从基本面角度,一则,盈利层面,结合工业增加值产出缺口周期的运行时间,2023年一季度有望开始见底向上;

二则,风险偏好层面,市场将逐步消化第一波疫情影响;

三则,流动性层面,美联储将于2023年1月和3月举行货币政策会议,随着CPI拐点的显现,有望传递更多积极信号。

从结构和情绪角度,一则,前期强势的新能源基金重仓股开始补跌;二则,新成长个股已有序上涨;三则,当前情绪指标契合底部右侧特征;四则,结合季节规律,1月市场容易发生转折。

最近,猪板块又回到大家视野,临近年末,生猪市场期现价格异常大跌的走势出现缓解,昨天,国内期货市场上生猪主力合约2303领涨,单日涨幅超5%。

很多机构也在纷纷讲述板块机会,粉丝们也有不少留言给萝卜君的,这之后,我们对猪板块的态度应该是怎样呢?

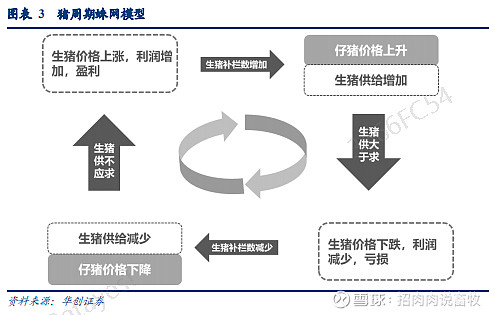

要讲机会,我们首先要知道什么是“猪周期”?

一般来说,养猪热情和猪肉价格密切相关,当生猪和猪肉价格上涨时,生猪养殖的利润高,养殖者自然就愿意养殖,也就是大家说的“补栏”,当“补栏”到一定量时,生猪供给增加,最后就会导致供过于求。

一旦供过于求,生猪和猪肉价格就会开始下降,利润就会下降,大家养殖的意愿就会开始减弱,持续下降到一定程度时,供又不应求,价格又再一次上涨。之后,养殖热情又重复上面的状态,周而复始,也就是一轮又一轮的周期。

这个周期完整的说是这样的:从引种到仔猪,从仔猪到出栏,再到销售,这一共的时间大概是4年左右的时间。以价格来看,就是价格经历了“谷—峰—谷”是一轮周期。

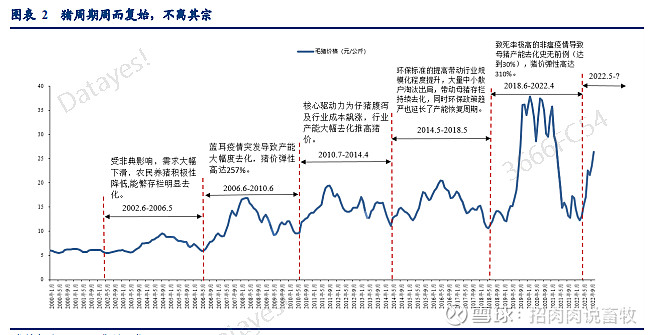

2006年以来,我国大致经历了4次大的猪周期,这在之前的文章里给大家讲过,今天再带大家复盘一下。

资料来源:华创证券

第一次是在2006年5月,我国生猪爆发“高致病性蓝耳病”,导致猪肉产能萎缩,猪肉供给减少,因此猪肉价格大幅上涨,带动猪价自最低4.6元/kg上涨至2008年3月的16.4元/kg,弹性达257%。

持续一年之后,“蓝耳病”被基本消灭。这之后大家还在扩产,存栏量不断上涨,之后,猪肉价格开始下降,下降又导致大家不爱养猪了。

直到2010年8月,能繁母猪的存栏量下降到4580亿头,随着猪肉供给减少,2012又年猪肉价格大幅攀升,第二次周期也就开始了。

于是养殖户又开始纷纷增加扩产,之后猪肉价格又一次进入下行通道。

第三次是在2014年,国内那时掀起的环保风暴导致大量生猪养殖场关停,随后2015年猪肉供应减少,在5月,能繁母猪同比增速最高下滑15.5%。

之后猪价大幅反弹,从7月开始,之后连续的13个月里,猪肉价格的同比增速都是两位数的高增。

第四轮是从2018年开始,受致死率高且没有疫苗的非洲猪瘟疫情的影响,国内的母猪产能在本轮周期中的去化幅度比过去每一轮周期都大(30%以上),猪价的弹性也明显强于历史,自2018年最低10.0元/kg涨至最高41.0元/kg,弹性达310%,也就是离我们最近一次的“吃不起”猪肉。

资料来源:国金证券研究所

随着4月份猪肉价格的回调,也伴随着第四次猪周期的结束,现在作为第五次周期的伊始,已经有很多机构在预判这次的走势及高度了,这也是我们大家所关心的。

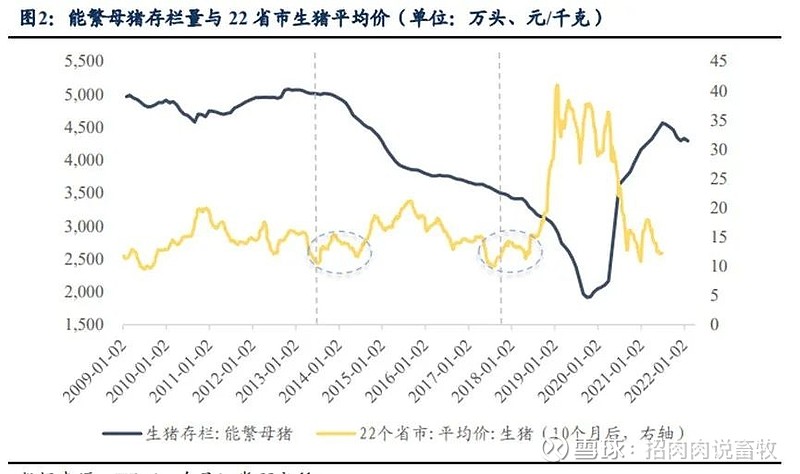

萝卜君除了对“猪周期”的持续时长和价格变化幅度进行梳理外,还发现了一个规律,就是在每轮生猪价格上涨前,均会出现价格“二次探底”的情况。

为什么这样?市场认为这大概与“猪周期”结束的时间点有关。

每一轮周期的第一次价格底部均是在4-5月,这时,养殖户看到价格底部的信号后,会中止补栏,但是猪肉也是有季节性消费的,4-5月的价格底部时,正是猪肉的消费淡季,不能真正的去栏,而是要等到冬天的腌腊季,这时对应的就是价格的二次探底。

资料来源:东吴证券研究所

基于上面谈到的4年周期定律、2次探底定律,这第五次周期我带大家分析下:

供给方面,自5月起,能存栏环比转正,但整体来看,行业整体资产负债表尚未完成修复,对后市猪价也较为悲观,导致今年行业补产能节奏偏温和。

农业农村部数据显示10月能繁母猪存栏同比上升约0.7%,12月二元母猪、仔猪市场销售价为32.94元/kg、44.92元/kg,成交还是较弱,在另一层面反映今年下半年市场并未出现快速补栏,对明年猪价或形成较强支撑。

需求方面,截至12月15日全国生猪价为19元/kg,环比上周跌幅达1.71元/kg,主要就是受疫情对冬季消费造成抑制,还有就是端前期二育和压栏集中出栏的影响,同时连续的价格调整也会导致市场出现对后市信心不足的集中出栏抛售。

总之,短期猪肉价格呈现反常规的低迷状态,究其原因,主要是近期新冠疫情呈爆发之势、多地感染人数快速冲高,终端消费受到显著冲击,进而导致肉类需求旺季不旺。

此外就是产业对未来预期的不确定性导致短期供给节奏的变化(比如二育猪的抛售等)等因素加速了价格下行。

再看看现在的市场估值,当前,各猪企市值无论与历史峰值还是与历史均值相比均处于低位。

以牧原为例,其头均市值在3780元/头,而历史中枢在7000+元/头,最高点则在21000+元/头。

资料来源:华创证券

12月以来,猪价从21.95元/kg下跌至19元/kg(截止至12月16日),而各猪股股价已止跌,说明板块整体估值水平较低已形成一定市场共识,继续下行空间应较为有限。

猪价的快速下跌带动去产能加速,按照正常生产周期,今年5月份能繁母猪存栏开始环比转正,对应明年3月份之后肥猪供给进入增加阶段,叠加节后需求淡季,生猪行业或进入微利状态。

但近期猪价快速下跌后,行业不少养殖主体再度回到亏损状态,有机构监测到,能繁母猪存栏环比下降0.05%,继今年4月后再次迎来产能去化,这么看去产能的窗口提前是可能的。

在这样的背景下,具有成本优势的猪企可能会可获得更好的盈利,而超额收益越大的企业扩张信心就越强,得到的社会资源支持也更多,最终的扩张速度也会更快。

历史数据来看,只要行业内的企业处于扩张状态、成本没有失控,每年的市值底部都在抬升,特别是优质企业的高ROE和高成长,它们在不断为股东创造价值。

写在最后,我再给大家讲讲生猪养殖产业链,其上游为饲料原料及加工、疫苗兽药、种猪繁育及相应设备供应商。中游产业链为生产养殖;下游为屠宰加工、肉制品加工等。

“猪周期”也就主要是指生猪养殖上、中、下游生产、供应等周期。倘若,真像大家预测的那样,待猪价下行风险逐步释放后,低成本成长型企业将迎来配置窗口期。

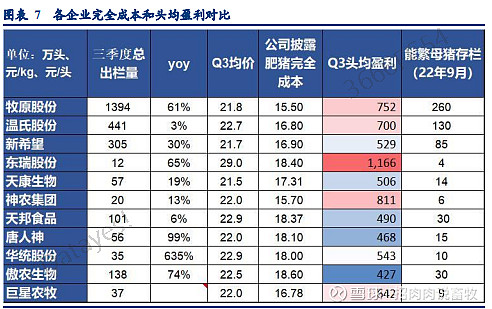

像一些成本优势显著,头均盈利能力最强的牧原股份、东瑞股份等,以及产业链的一些天康生物、神农集团、巨星农牧、新希望等等,我们都可以看看日后的表现。

在这样的背景下,猪价下跌,概念公司表现都还算不错,从猪企披露的11月经营月报来看,整体经营向好:各大猪企在三季度迎来今年首个盈利季,多数猪企量价齐增,甚至头部猪企已实现年度扭亏为盈。

牧原股份披露,公司三季度实现营收365.06亿元,同比增长147.60%;归母净利润为81.96亿元,同比增长1097.41%。

温氏股份三季报披露,前三季度,公司实现营业收入558.61亿元,同比增长19.95%,实现归母净利润6.86亿元,同比增长107.07%。在2022年上半年,温氏股份业绩还处于亏损状态。

整体看,当前猪企成本差距普遍较年初缩小,呈稳中下降态势。而随着行业进入盈利释放期,猪企现金流改善,经营情况正逐步转好。

文章来源:萝卜投研

#A股缩量抱团,哪只妖股能笑到最后?# #电力板块大幅飙涨,成本压力有望缓解?#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:基金有风险,投资须谨慎。上述仅为当前观点和看法,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,并不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金评价结果及排名不是对未来表现的预测,也不应作为投资基金的建议。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映股市发展的所有阶段。提及个股及企业仅为了对市场情况进行说明展示,不构成对个股或企业的投资推荐。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。投资者应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。