2017年开始,分众正式开启了海外扩张之路,2017-2021年海外扩张的情况如下表所示:

从上述情况来看,分众的扩张之路还是颇为顺利,四个子公司除最晚成立的泰国子公司,其他三个子公司在经历2-3年亏损期后就进入盈利期。那我们来看看这些数据背后,分众海外之路前进的点滴。

一、海外扩张城市的选择标准

分众商业模式的核心载体就是电梯,一台电梯能够触达的人口越多,周围人口密度越大,该点位的性价比就越高。因此分众在海外扩张选择城市时,首选与中国一二线城市特点相近的城市——城镇化率高与人口密度高。这有利于分众模式的复制。

分众追随者90后吴星寒当初想把分众模式搬到海外,考察了东南亚各国,最终发现四个国家特别适合梯媒,分别是马拉西亚、新加坡、泰国、印尼。与目前分众海外扩张之路重合度很高,可见这几个城市是分众模式海外扩张的重中之重,在这几个兵家必争之地把仗打好,会为日后发展积累足够经验。

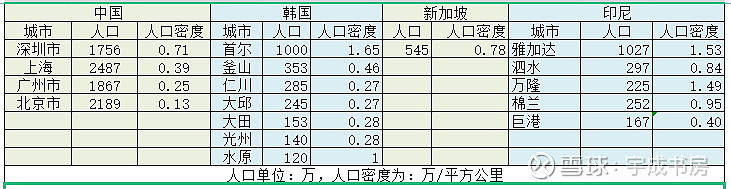

上表分析的是中国、韩国、新加坡、印尼的几个大城市的人口与人口密度数据,由于大城市的点位价值要大于小城市,因此海外扩张时肯定也是首选大城市进行扩张,如在2017年财报提及韩国的扩张时的两个城市是首尔和釜山。

从人口数据来看,韩国、新加坡、印尼几个大城市人口密度数据与中国相当,那分众模式在国外的发展会一如中国那样那么顺利嘛?

实则未必,许多互联网企业在中国发展势头很猛,但是到了国外就发生了水土不服现象,如12年微信因创新不足本土化低而无缘印度市场,16年阿里收购东南亚电商Lazada,企图再造一个淘宝,最终也是败走东南亚。

归其原因是因为文化、生活习惯的不同,这些分众也同样遇到了。

二、分众海外扩张之难

总的来说,分众在海外扩张时遇到通信技术、物业制度、同行竞争、政府制度等问题。

物业制度方面

与国内小区管理大权掌握在物业手里不同,在国外小区的管理往往是由业委会领头的,很多地方租赁合同是由业委会决定的。

与国内分众主攻写字楼不同,韩国分众主要阵地在公寓楼,韩国的业委会对梯媒这种扰民装置较为谨慎,一来是装置会造成光污染与生污染,二来是交给社区的租赁费平摊到每户头上的租金过少。

印尼的情况与韩国类似,小区点位的租赁是由业委会决定的。业委会考虑更多的是分众媒体能够给居民提供便利的广告以及不要太过奔放的广告。

虽然情况迥异,但是困难并非不可克服,东亚的一个共通点就是人情社会,因此通过送礼做人情搞定业委会的管理者就可以解决上述问题。中国人喜欢烟酒,而到了海外则因地制宜,如印尼喜欢香水,奢侈品包包等。

通信技术方面

目前新建的韩国电梯内都按照了中继器以解决电梯信号不好的问题,电梯里手机的信号很好,基本不会断网。

但之前分析过,电梯里即使信号畅通,大家一来怕隐私泄露,二来时间不足以去看其他文章或视频,因此该点没有大影响。

韩国分众对此痛点进行大量的在线互动探索,甚至在电梯间进行卖货或者发放优惠券。

同行竞争方面

梯媒这个商业模式不错,在海外自然也有其追捧之人,分众向海外扩张时,有时是遇到本土化对手,有时是追随者提前进入海外进行布局。

进入韩国市场时,韩国两大电信巨头LG U+与韩国电信KT就已经开始梯媒生意。分众收购的是LG U+的广告媒体业务部分,接收了2万多块广告屏幕才成立的韩国分众。

2019年,分众韩国又通过增资扩股的方式引入了新的股东——友利集团私募基金和 Shinyoung 基金共同组建的投资基金,持股19%。友利集团是韩国排名第一的物业管理公司,市场占有率为9.1%,在首尔都市圈占有率高达16.2%。

与此同时,韩国电信KT重整媒体业务,升级了硬件,引入25英寸高清超薄媒体板,提出短期把媒体板数量从目前的2万块提高到3万,营业收入要从100亿韩元提高到300亿韩元。

越南市场,千禧龙占据了越南70%的市场,成为了越南梯媒的第一品牌。

印尼市场,印尼本土公司AMG已经形成了品牌护城河,分众只能通过不断提高租金来获取广告位。分众传媒带来的领涨,每年都在10%左右,可是至今也未能对AMG造成实质性颠覆。这种情况像极国内新潮对分众发起的进攻。只不过在国外发生了身份转换,由守擂者变成了攻擂者。

我们可以持续关注分众在印尼是如何攻占已经占有先机的AMG,防止国内竞争对手通过同样的方式来攻击分众。

政府制度

新加坡市场倒是特殊,这里并没有梯媒市场。2018年5月,分众传媒和新加坡报业控股联合组建了梯媒创文有限公司,作为最大的两个股东,两家分别持股30%和21%。

新加坡建屋发展局HDB为他们提供了7500个电梯广告位,这些广告位均来自新加坡的组屋。组屋是新加坡的福利住房,由新加坡建屋发展局负责建设和管理,最初政府要求这些广告牌只有30%的时间能播放商业广告。

2020年新加坡政府以法律法规的形式确定,隶属于新加坡建屋发展局的媒体板只有50%的时间可以播放商业广告,剩下的50%要无偿提供给新加坡政府用于播放公共信息。

在国内,去年5月,国家通过《新民法典》,在物权篇中,《新民法典》规定电梯内空间属于全体居民共有。

也就是说,以后电梯内广告费收益属于全体业主,物业如果再像以前那样通过各种形式把广告费装进自己的腰包,或涉嫌违法,真正落地如何,看后续发展。

三、分众海外扩张未来

进军海外之路道阻且长,但是也不必悲观,毕竟除了本地具有护城河的竞争对手,其他困难都是可以克服和适应的,而且4个地区中已经由3个地区开始盈利了。

除了通过控股而非全资的方式进入海外,企图以本土化公司为据点更快占领市场,分众还向外输出自己的广告营销能力。

过去,韩国梯媒的业务范围仅仅是出售媒体板广告,而分众韩国参与了广告内容制作。

这也是分众传媒在中国的一贯策略,不仅仅是出售广告位,同时会为广告主提供投放策略,分众传媒创始人江南春甚至会亲自为一些品牌撰写广告词。

无论是韩国电信KT还是LG U+,都是纯粹的广告投放渠道公司,但分众韩国包揽了一部分梯媒广告从内容制作到销售投放的全流程。

分众韩国在2019年共投放了577个广告素材,广告主提供的有362个,分众传媒自己制作了215个,自产率达到了37.26%。

各方研报提及未来几年几个海外国家的梯媒的市场利润空间能到几十亿,希望分众能够依靠十几年深耕梯媒的经验与强大的广告营销能力,在海外再造一个分众。

$分众传媒(SZ002027)$ $古井贡B(SZ200596)$ $洋河股份(SZ002304)$