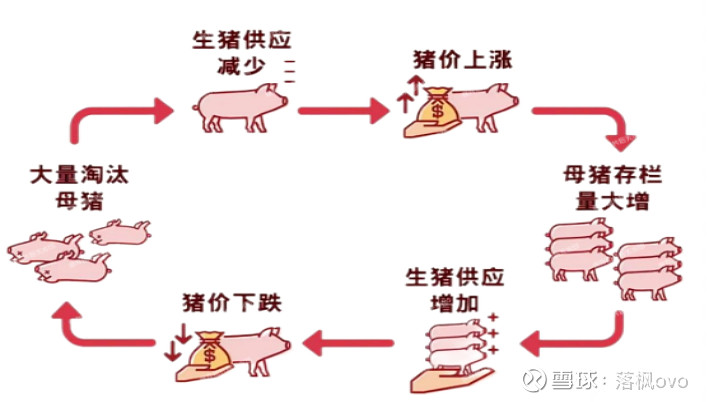

讲到猪肉,从历史来看猪肉走势呈现周期性变化,影响猪周期主要的指标应该就是猪肉现货的价格了。而价格的走势更主要的便是供需关系的影响。

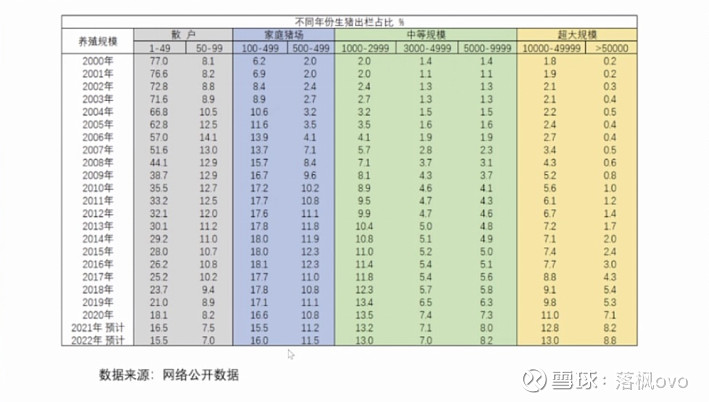

我们主要还是要从供给端来看,从供给端来看:出生的种猪(二元)其成熟为能繁母猪需要240天,能繁母猪通过妊娠、产仔形成仔猪需要114天,仔猪哺育、保育、育肥到商品猪需要6个月。所以能影响到供给端变化的主要三个指标就是:能繁母猪存栏量、生猪存栏量、生猪出栏量。

从历年数据来看每轮猪周期能繁母猪存栏量产能去化都能达到15%-20%。根据国家统计局数据,截止今年4月份,能繁母猪存栏量去化达到8.5%。显然相对于历次猪周期拐点来看此次产能去化率远远是不足的,但可以看到生猪现货价格一路从今年四月份12元/公斤涨到7月初最高点24元/公斤,那么本次猪价上涨的主要逻辑和基本面是什么呢?在我看来主要是有以下几个原因:1、二次育肥(3%);2、应出栏的肥猪转变为能繁母猪(2%);3、淘汰能繁母猪数量变少(1%);4、后备母猪大量上栏(2%)。主要还是生猪产商对未来预期的猪价上涨而采取的一些措施导致了6、7月份生猪出栏量大幅下降(影响8%);5、去年生猪价格下跌能繁母猪数量下跌,十个月后生猪出栏量开始出现下滑。那么这种趋势可以维持多久呢?生猪价格会回落嘛?从我的观点来看生猪价格还是会回落的,但回落的区间比较有限,下半年生猪现货的价格还是会高于生猪产商的生产成本的(18元/公斤-22元/公斤)。其主要逻辑如下:1、近期的生猪二次育肥后将在什么时候进行出栏呢?通过研究看大概是9-10月份,届时生猪出栏量将大量释放,但9-10月份是猪肉消费小高峰期,其需求也会比较旺盛,这与之前6月初的逻辑就有矛盾(回望六月,市场预测下半年猪价缓和上涨至年底,9-10月份涨幅较大),其主要为猪肉产商的市场行为。2、这波生猪周期能繁母猪存栏量去化不及以往猪周期同期,说明市场的供给变化还是没有很大的变化的,此外近年以来生猪养殖有很强大的规模化趋势变化,这些猪企扩产能的速度是更快速的。那么在供给需求结构没有发生巨大改变的情况下,猪肉产能还将有一段时间缓和下降,去产能的过程,这段时间猪肉还会继续下滑。3、与去年相比,二季度猪肉价格是同比下降的,但去年三季度猪肉价格是创了新低的,在今年强势上涨下,三季度猪肉与去年同期相比将有不小幅度的同比增长的,那么在6月份cpi同比已经达到2.5%,而生猪在cpi占比达到了2.3%左右,由此发改委多次发话,抑制生猪价格过快上涨,影响cpi同比持续走高,此外还有生猪冻肉储蓄还未释放。4、部分企业在前期生猪价格低位时承受了不少幅度的亏损,在生猪价格上涨时必会释放产能以收回现金维系企业正常的现金流。这一行为也会导致市场上生猪现货产能回升。

那么按这么说,生猪板块没戏了?其实不是,目前生猪企业生产成本大概是18元/公斤,上半年受到俄乌战争饲料、能源价格上行,带动企业生产成本的上行,下半年大宗商品降温,成本端逐步下降,且企业规模化养殖的优势慢慢体现,科学化的管理带来更低的成本,按照目前的形式猪企至年底的生产成本可降至16元/公斤那么对于企业来说还是有很大的盈利空间的,下半年去产能过程会使得养殖规模低、养殖技术低、养殖成本高的一些散养户和小养殖厂逐步退出市场。整体上下半年猪肉板块还是由于大盘,但没有上次猪周期暴涨暴跌的行情,行情更趋于稳定。

猪肉板块建议追踪指标:出栏重量(压栏情况)、饲料销量(出存栏量变化)、屠宰量(出栏量变化)、细小病毒疫苗签发批次(新增数量)、猪粮比(猪粮比6:1,其中的“6”表示饲料,“1”表示猪价。衡量养猪成本、养猪收入之间的关系)#牧原股份# #傲农生物# #温氏股份# 以上观点仅为个人看法,不做投资建议!!!