IPO分析: 中集车辆(1839)

上市日期: 2019年7月5日

招股日期:2019年6月27日-2019年7月3日

公布售股结果日期:2019年7月10日

入场费:4081港元

每手股数:500股

招股价 : 每股股份7.23-8.08 港元

发售股份总数 : 265,000,000股H股

公开发售股份数目 : 26,500,000股(10%)

配售股份数目 :238,500,000股

保荐人:海通国际

市值:127.6亿(中位数)

乙,业务

中集车辆是全球半掛车行业的领导者,并於中集车辆所经营的 主要市场拥有知名品牌。中集车辆於 2002 年开始制造及销售 半掛车。根据弗若斯特沙利文的资料,中集车辆自 2013 年起 已连续五年为全球最大的半掛车制造商,并於 2017 年拥有 10 .3%的市场份额(按半掛车的销量计)。根据弗若斯特沙利文 的资料,中集车辆在中国半掛车行业排名第一(按半掛车销量 计),并於 2017 年拥有 15 .7%的市场份额;在中集车辆的主要 海外市场北美,按半掛车销量计,中集车辆於 2017 年跻身五 大半掛车制造商之列。中集车辆主要从事半掛车及专用车上装 制造及销售。中集车辆的半掛车主要包括五种产品,包括集平 半掛车、仓栏半掛车、罐式半掛车、冷藏半掛车及厢式半掛车

丙,财务

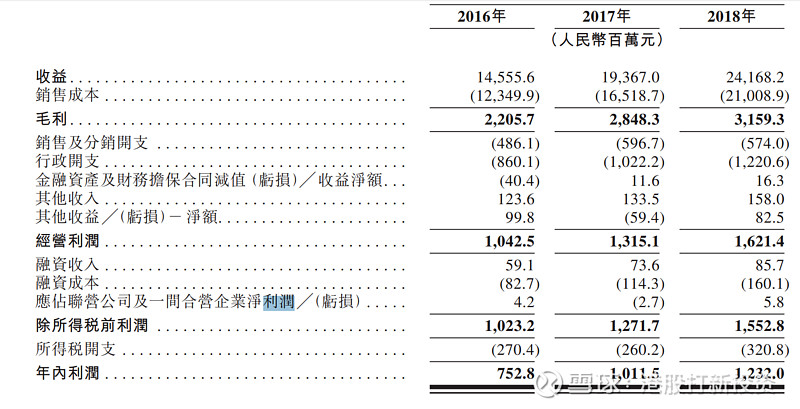

往绩记录,2016至2018年中集车辆的利润稳定增长,由2016年的7.5亿增长至2018年的12.3亿,业务发展良好。而市盈率约9倍中等水平,不算昂贵。

丁,资金用途

0%资金将用于在美国及欧洲开设新的半掛车产品生产或组装厂

10%将用于研发新产品

10%将用以偿还部分银行借款

10%将用作营运资金及一般企业用途

总结

中集车辆收入稳定增长且业务发展良好,资金流动性不错是一支实力的股票。企业於美国设厂有助未来发展。另一方面基石投资者上汽集团与天成投资也是相关行业的从业者,有一定程度的眼光。本人会全力认购此股票。

------------------------------------------------------

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。本文并不存有招揽任何证券买卖的企图