IPO分析: 途屹控股(1930)

甲,招股资料

上市日期:28-6-2019

招股日期:2019/06/18 - 2019/06/21

公布售股结果日期:2019/06/27

入场费:2747.41港元

每手股数:4000股

招股价 : 每股股份0.52-0.68 港元

发售股份总数 : 250,000,000股

公开发售股份数目 : 25,000,000股(10%)

配售股份数目 :225,000,000股

保荐人:创陞融资有限公司

市值:6亿(中位数)

乙,业务

途屹是中国的出境旅游产品及服务供应商,特別专注於向华东客户 提供日本旅行团及自由行相关产品。於二零一八财政年度,以日本出境旅游收益计,途屹於华东排行第五,佔华东出境旅行社的日本旅游总收益约 1.2%。

途屹产品的销售渠道有分別有两种,B2B独立第三方旅游公司向B2B客户出售旅游产品,而B2B客户会以对方的商号名称向零售客户转售。另一种是B2C模式,对象是个人或零售客户及企业客户,以途屹的品牌名称出售旅游产品,且负责销售及营销活动、旅行团运作及提供领队服务。除销售旅游产品外,它们还会安排旅行团客户於日本旅行团行程中前往由第三方营运的免稅及其他零售店,为企业带来佣金收入。

由于日本的旅游资源丰富,令其成为最受中国旅客欢迎的旅游目的地之一。根据报告显示,前往日本的中国出境旅客人数由二零一四年的约 3.2 百万人上升至二零一八年 的约 8.4 百万人,复合年增长率达 26.7%。为把握日本旅游潮流的商机,途屹於二零一五年成立途屹首间日本全资附属公司,以协助管理日本旅行团业务。

丙,财务

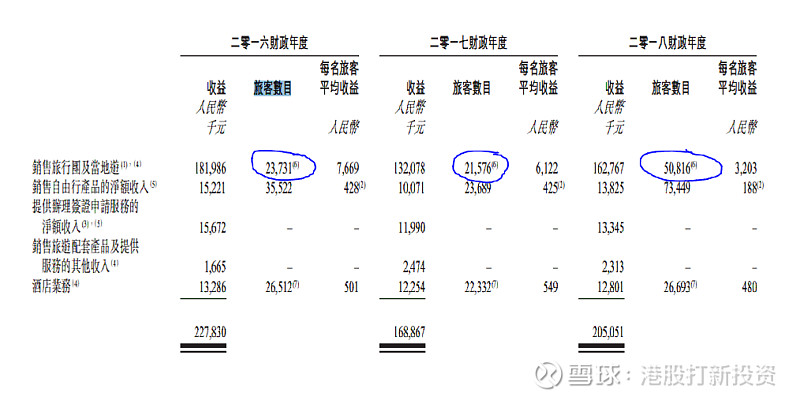

途屹2016至2018期间,收益与毛利率不稳定,其中收益更有下降势头。资产方面,途屹流动负债净额与非流动负债都有按年增加,加上流动资产由2016年至2018年减少约四成。可以见得途屹是需要资金周转,不像是强势企业。

丁,集资用途

销售旅行团及当地游的旅客数目由2016年23731个大升至2018年的50816个,可见长远而言日本旅游潮流是一个机商。本次途屹招股集资大部份用途都是扩充商机约55%集资金额用作开拓日本的营运资源,20%用作开拓香港销路,为长路发展铺路。

结论

市值6亿是细只的企业虽有炒作空间,且根据保荐人往首日买卖都有上升的空间。但是当大很多只有几%的升幅,算中部分虽有升幅但无法扺销交易成本。这企业盈利仍然不稳定市盈率偏高,而且入场费低吸引散户,本人不会考虑认购以求减少风险。

------------------------------------------------------

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。 本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。 本人可能持有所述公司的股票、认股证、期权或第

三者所发行与所述公司有关的衍生金融工具等。 本文并不存有招揽任何证券买卖的企图