甲,分析对象:勋龙汽车

是中国一家定制模具开发商及主要供应商,专注於生产轻量化应用趋势的汽车部件及家居电器产品部件的模具。营运超过16年的营运历史,於中国昆山及青岛的三间工厂进行模具制造业务,总面积约17,829平方米。於中国注册19项发明专利、44项实用新型专利及1项外观设计专利。昰中国第二大热压汽车模具制造商,佔市场份额4.9%。生产家居电器产品在中国的市场份额为2.6%,而五大业者佔市场37.1%份额。

勋龙曾於2016年12月申请在A股上市,上市的审核结果为「暂缓表决」,原因是认为该公司在A股的「规模体量偏小」。因为勋龙制造只是刚好通过上市门槛,所以能否持续盈利会受质疑。

乙,业务

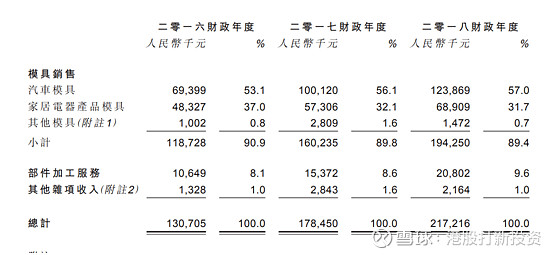

往绩期间,收益稳步增长。收益每年平均增长33.1%,毛利每年平均增长20.8%。因为重大客户议价能力高而使近年的毛利益渐渐下降,从一六年的39.4%下降至一八年的33.6%。市盈率14.33倍(偏高水平)。

丙,招股资料

上市日期:28-6-2019

公开截止日期:20-6-2019

招股价 : 每股股份0.8 - 0.88港元

发售股份总数 : 165,000,000股股股份

公开发售股份数目 : 16,500,000股股份

配售股份数目 :148,500,000股股份

招股价 : 每股股份0.8 - 0.88港元

市值:5.5亿(中位)

丁,结论

市值5亿有炒作空间,首日买卖有机会获利,如短线炒作可以考虑认购。长远而言毛利率下降,客户议价力高是无法解决,所以长线投资是不可能的。

--------------------------------------------------------------

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。 本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。 本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。 本文并不存有招揽任何证券买卖的企图

$勋龙(01930)$