作者:慧博智能投研

房地产行业深度:行业现状、政策分析、修复路径及相关企业深度梳理

随着我国经济的快速发展,房地产市场一直扮演着重要角色,对经济发展和社会稳定具有重大影响。然而,自2021年以来,我国房地产市场进入了持续的调整期,销售需求不足、房企信用风险、金融机构融资谨慎等因素导致了房地产市场的下行。为了应对这些问题,政府出台了一系列政策来支持房地产市场。政策的出台旨在促进住房需求的增长,帮助房地产市场恢复周期。未来在政策的引导和支持下,房地产市场有望焕发生机。

本篇文章将针对房地产行业进行解读。分析房地产行业的经营现状,并探讨当前周期所存在的问题。基于以上内容,我们将预测行业未来的修复路径,分析长期住房需求。此外,还将介绍相关企业的业绩表现,以帮助读者更全面地理解房地产行业的现状及发展趋势。希望这些分析能为大家提供对房地产行业的新视角和启发。

目录

一、行业现状 1

二、周期分析 17

三、当前政策分析 19

四、周期修复路径前瞻 22

五、长期住房需求分析 25

六、相关企业 28

七、参考研报 33

一、行业现状

目前,房地产行业基本面进入了持续下行阶段,其中供需两端都出现了历史罕见的快速下行。房地产销售、开工、拿地、房价等前端指标均经历了深度调整。

1、销售需求支撑不足,房企销售不及预期

(1)行业整体销售下滑,百强房企市占率下降

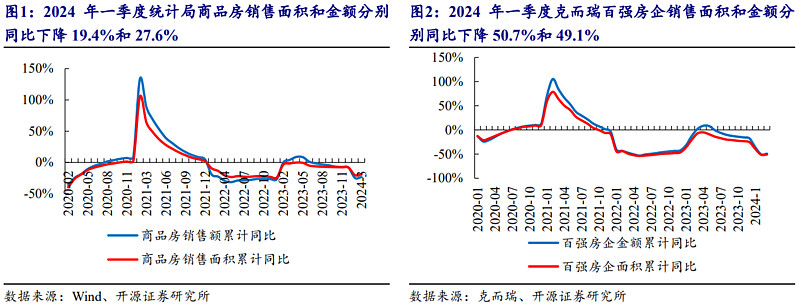

统计局数据显示,2024年一季度全国商品房销售面积2.27亿平,同比下降19.4%(1-2月-20.5%),其中商品住宅销售面积同比下降23.4%;1-3月商品房销售额2.14万亿元,同比下降27.6%(1-2月-29.3%),其中商品住宅销售额同比下降30.7%。根据克而瑞百强房企销售情况,2024年一季度百强房企累计销售面积和金额分别同比下降50.7%和49.1%,降幅自2023年6月以来持续扩大。

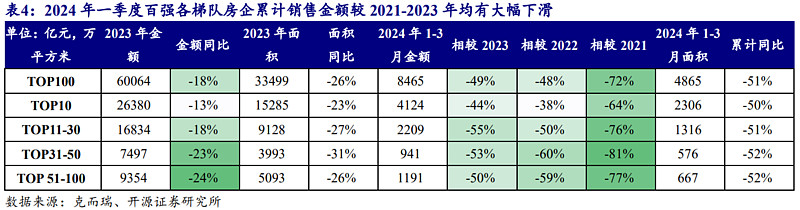

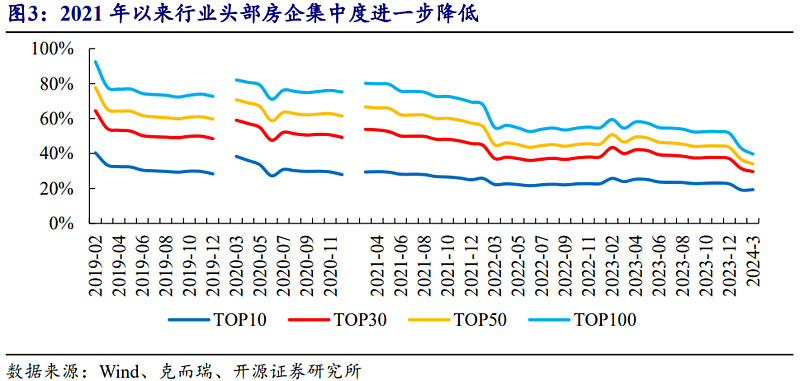

从克而瑞百强房企市占率来看,市场仍在寻底,百强房企销售情况同比降幅继续扩大,一季度销售业绩规模相较2021-2023年下降幅度分别为49%、48%、72%,规模收缩明显。相比较下,TOP10房企降幅表现由于其他梯队。各排名梯队的房企销售总额市占率自2020年达到峰值后,呈逐渐下降趋势。2024年1-3月TOP10、TOP30、TOP50、TOP100房企占商品房销售额的比例降至19.3%、29.7%、34.1%、39.6%(2020年3月为38.4%、59.1%、70.7%、82.0%),行业头部房企集中度进一步降低。

(2)高基数下一季度表现不及预期,央国企表现优于平均

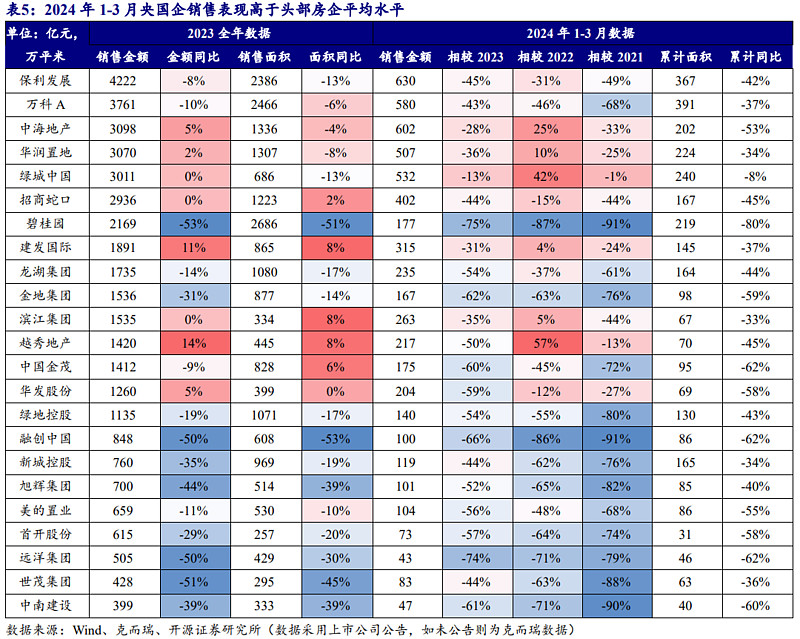

2023年头部房企销售金额下降数量过半,越秀地产、建发国际累计销售金额同比增速超10%,中国海外发展、华发股份、华润置地、招商蛇口和滨江集团保持正增长,民企地产例如碧桂园、融创中国和新城控股等销售降幅均超过30%,市场份额收缩。2024年一季度头部房企销售降幅扩大,23个样本房企销售同比均下降,绿城中国、中海地产整体降幅在30%以内,头部央国企降幅在50%以内,总体销售表现地方国企>央企>混合所有制企业>民企。

2、土地出让数据下滑,房企拿地聚焦一二线

(1)土地出让面积降幅扩大,一二线城市表现整体较优

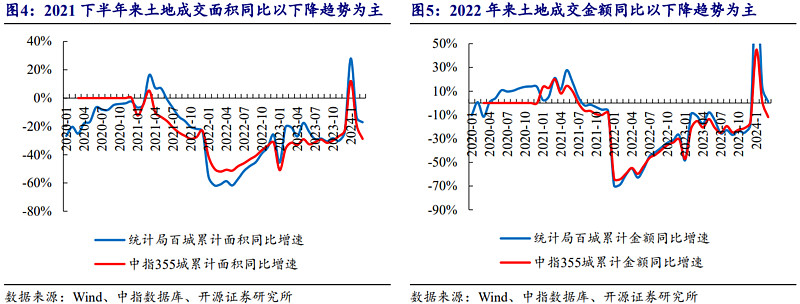

除2024年1月外,全国土地累计出让数据自2021年下半年以来持续保持负增长状态,2023年统计局百城住宅土地成交累计建面和金额分别同比下降24%和18%;中指355城住宅土地成交累计建面和金额分别为同比下降23%和16%,2023年四季度以来同比降幅有收窄趋势。

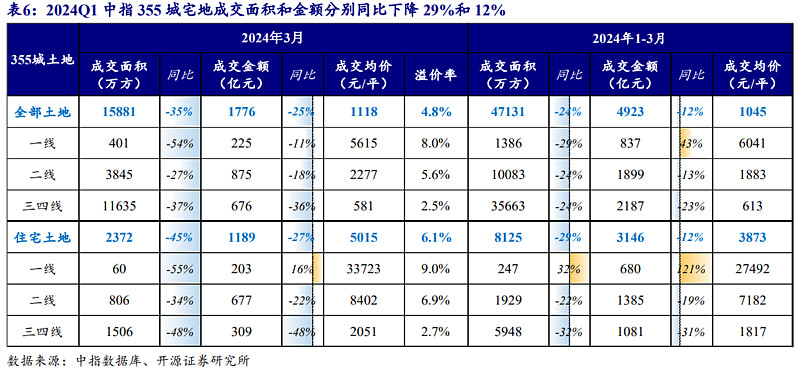

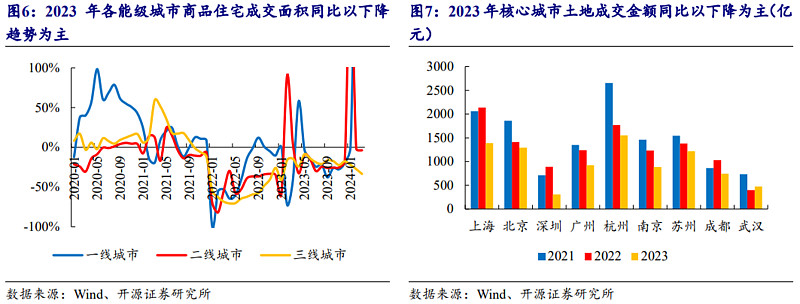

2024Q1中指355城住宅土地成交面积和金额分别同比下降29%和12%。从各能级城市表现来看,得益于2023年一季度核心城市销售数据边际回暖,一线和二线城市宅地成交金额在2023年上半年有所回升,但下半年收销售拖累土地出让数据同比降幅扩大,一线城市2024Q1成交面积和金额同比实现增长,三四线城市表现持续欠佳。从9个核心一二线城市土地成交金额来看,2021-2023年成交情况基本逐年下降,2023年仅武汉小幅增长。

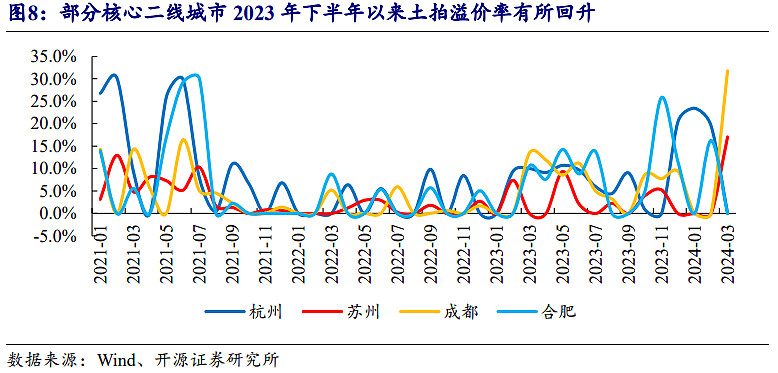

(2)双限政策逐步取消,核心区地王频出

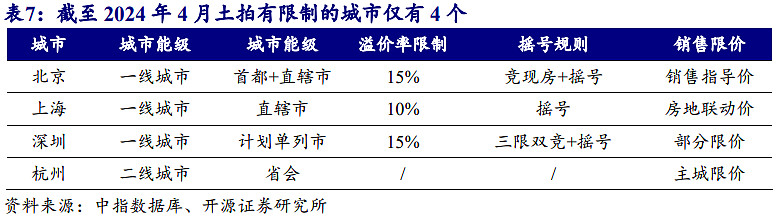

2023年下半年以来各城陆续放开土拍双限政策,采取“价高者得”竞拍方式,土地溢价率较2022年有所攀升,杭州、苏州、成都、合肥2024年月度土拍溢价率最高分别为23.5%、17.0%、31.8%、16.3%。截至2024年4月,仅剩北京、上海和深圳三城保留土拍双限政策,杭州主城保留新房限价,同时深圳取消了“70/90”政策,上海对“70/90”政策也有一定程度的放松优化,中小套型比例的要求由之前60%-80%降至50%-70%。

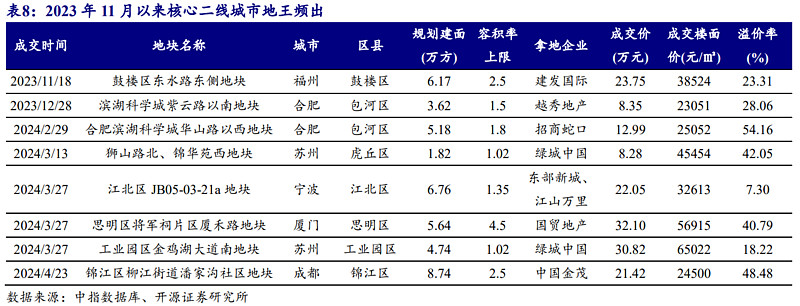

核心城市核心区域的优质地块拥有较高的产品溢价和去化确定性,拿地竞争较激烈。在2023年下半年地价限制逐步取消后,核心二线城市土拍地王频出,成都、苏州、厦门、合肥等地土拍溢价率突破40%,招商蛇口、绿城中国、建发国际、越秀地产等央国企在土拍出价能力方面有较大空间。

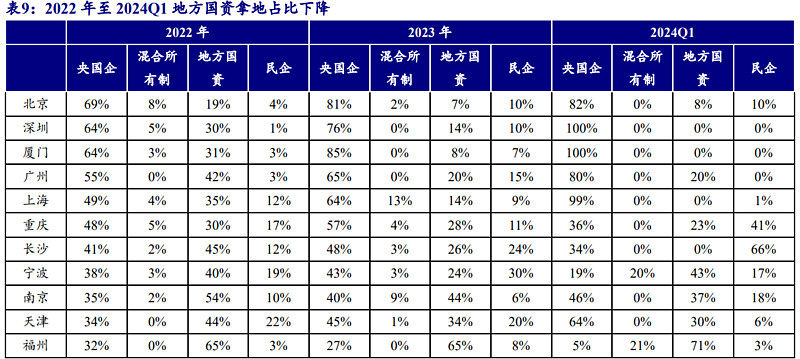

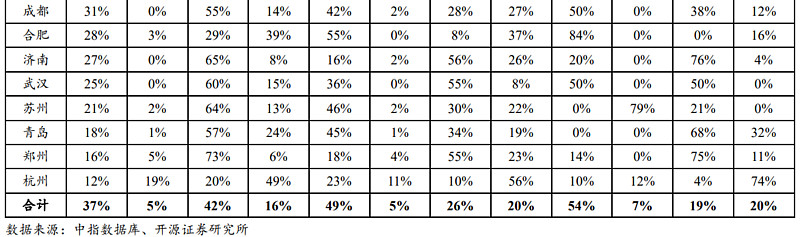

(3)央国企投拓主力军,一二线成为拿地主战场

从中指数据库各城市拿地企业性质来看,2023年央国企拿地占比由2022年的37%提升至49%,地方城投拿地占比由2022年42%下降至20%,2024Q1央国企和地方城投拿地占比分别为54%和19%,分化趋势更加显著。能够认为地方国资拿地占比下降主要由于(1)2022年以来销售市场下行导致土拍降温,城投托底拿地增加,但相对缺乏开发能力,土储充裕托底意愿降低;(2)2023年以来政府增强核心区域优质宅地供应,头部央国企出价能力较强,拿地比例有所增加。

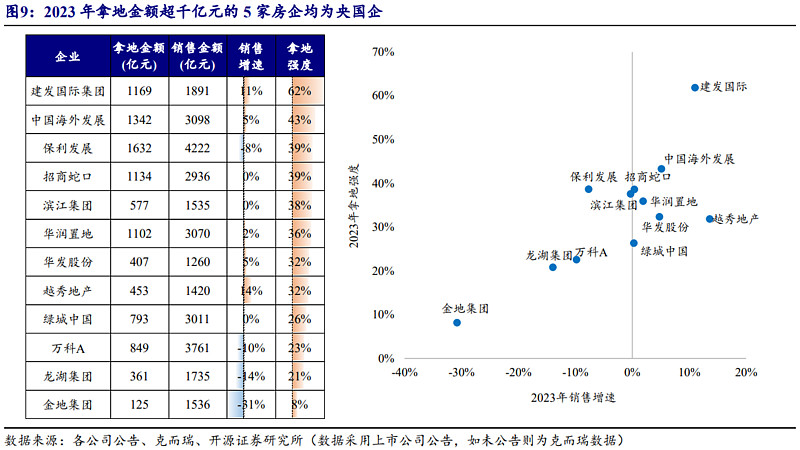

根据公司公告和克尔瑞数据,2023年5家房企拿地金额超千亿元,其中建发国际为唯一非央企,滨江集团成为唯一一家拿地金额超500亿元的民企。从拿地强度(拿地金额/销售金额)来看,建发国际超60%,中国海外发展超40%,保利发展、招商蛇口、滨江集团、华润置地超35%,建发国际、中国海外发展兼具销售增速快和拿地力度强特质,看好未来市场份额持续提升。

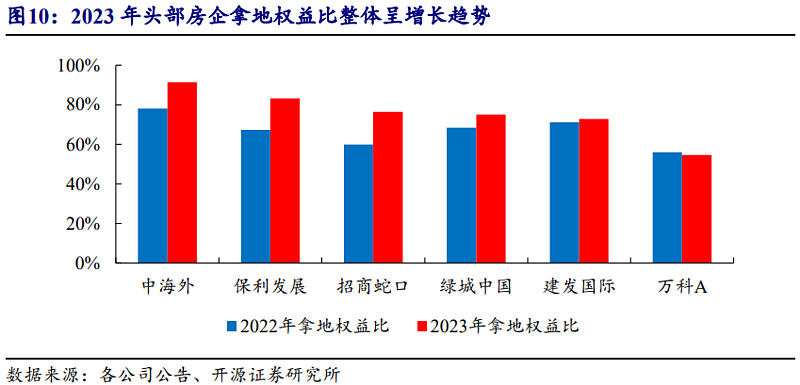

从拿地权益比来看,头部企业2023年拿地权益比整体呈增长趋势,其中中国海外发展和保利发展拿地权益比超80%。能够认为在房企流动性危机仍存的情况下,房企提升拿地权益比将进一步稳固公司操盘能力,降低项目合作风险。

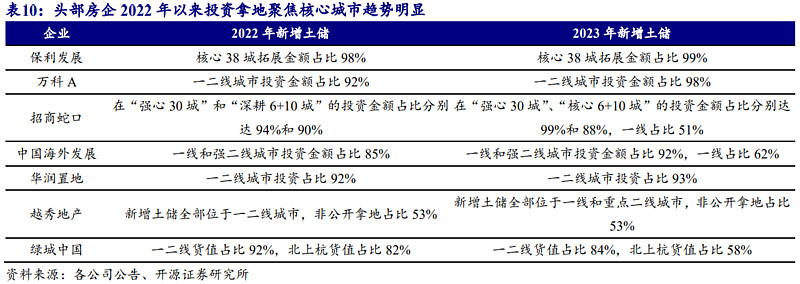

销售市场不及预期加剧了城市之间、区域之间土地市场的分化,头部房企投资策略趋同,更倾向于一线和核心二线城市的拿地布局,在一二线城市投资占比基本超90%,中国海外发展和招商蛇口2023年在一线城市拿地占比分别达62%和51%,土储结构优质。

3、开竣工规模收缩,全年数据将持续低位运行

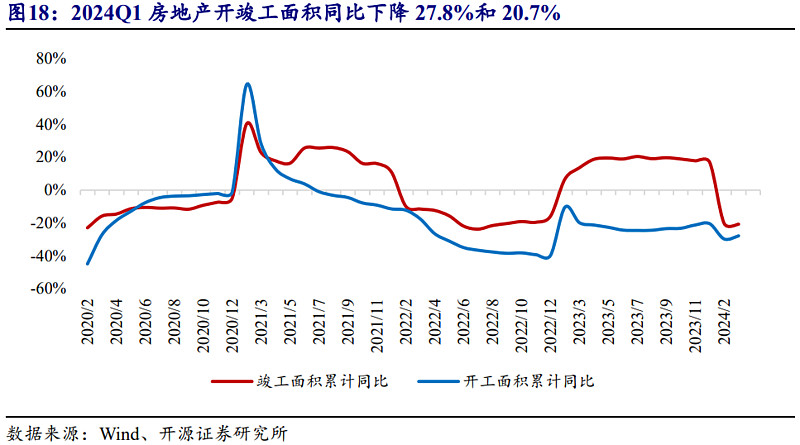

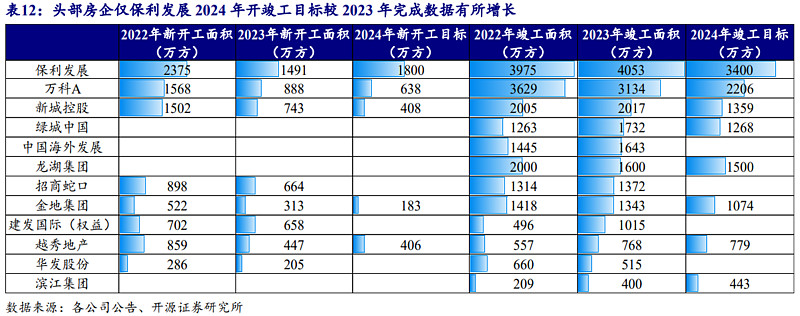

2023年全国房屋新开工面积9.54亿平,同比下降20.4%;竣工面积9.98亿平,同比增长17.0%,在受疫情影响延期的项目陆续交付、保交楼政策持续推进的双重促进下,全年竣工数据表现优秀。2024年一季度,全国房屋新开工面积1.73亿平,同比下降27.8%,延续了2021年下半年以来的下降趋势,销售数据疲软和土地成交面积减少持续影响新开工进程;房屋竣工面积1.53亿平,同比下降20.7%,预计2024年全年数据将持续低位运行。

从头部房企公告的开竣工数据看,仅保利发展2024年新开工目标较2023年新开工保持增长;竣工面积来看,在2020-2021年销售数据处于高位的情况下,2023年房企竣工面积仍保持增长或降幅较小,在项目储备逐渐出清后,大部分企业2024年竣工目标较2023年完成额有所下降。

4、房价也已深度调整,预计全国房价跌幅超25%

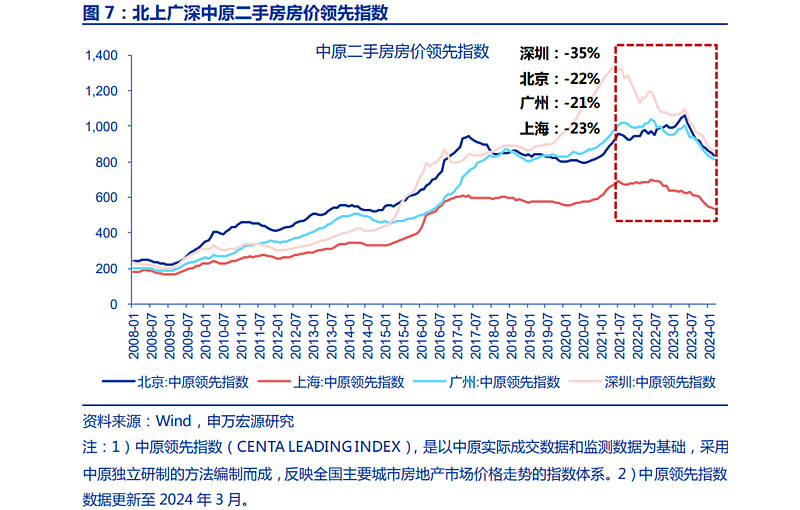

一线城市二手房房价经历深度调整。根据中原领先指数,2024年3月,北京、上海、广州、深圳的二手房房价指数分别距历史高点下跌了22%(高点2023年5月)、23%(高点2022年6月)、21%(高点2022年6月)和35%(高点2021年5月),并且二手房房价指数均回到了2016-2019年的水平,表明目前一线城市二手房房价也均经历了深度调整。

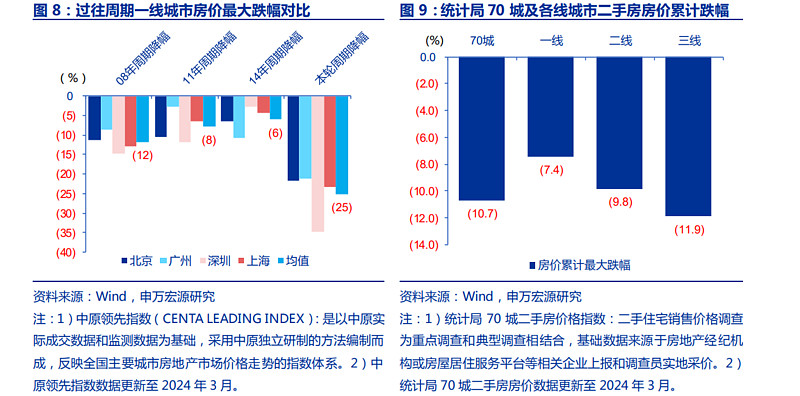

本轮周期一线城市二手房房价平均降幅达25%,调整幅度创历史新高。根据中原领先指数,本轮周期北上广深二手房房价指数最大降幅均值已达25%(北京22%、上海23%、广州21%、深圳35%),调整幅度已经显著超过2008年周期的12%(北京11%、上海13%、广州9%、深圳15%)、2011年周期的8%(北京10%、上海6%、广州3%、深圳12%)、以及2014年周期的6%(北京6%、上海4%、广州11%、深圳3%),进一步表明目前一线城市二手房房价的深度调整。

考虑到低能级城市房价表现更弱,预计全国二手房房价累计跌幅超25%。在房价统计方面,采用定性的推理方式去描述目前全国房价的真实走势,预计全国二手房价跌幅超25%,并且能够认为全国房价也已深度调整,基于:

1)根据中原领先指数可知,本轮周期中目前一线城市二手房房价平均降幅达25%,该一线城市房价调整幅度相对真实地反映了目前行业情况,因而将其作为估算全国房价跌幅的基础;

2)根据统计局70城二手房房价指数,2024年3月70城二手住宅房价指数较最高点累计下跌11%,由于统计局房价指数是重点调查和典型调查相结合、并非全面调查,导致统计局70城房价降幅相对较小、其调整幅度并不能真实反映目前行业真实情况。不过如果不讨论幅度的话,能够认为统计局房价指数的趋势和结构仍具备参考意义,若分能级看,一线、二线、三线当前房价较峰值分别下跌7%、10%、12%,表明了本轮周期中低能级城市房价表现更弱,因而预计全国房价的累计跌幅应该高于一线城市的25%。

5、低毛利项目集中结转,房企业绩整体欠佳

(1)营收增长利润承压,降本增效压降期间费率

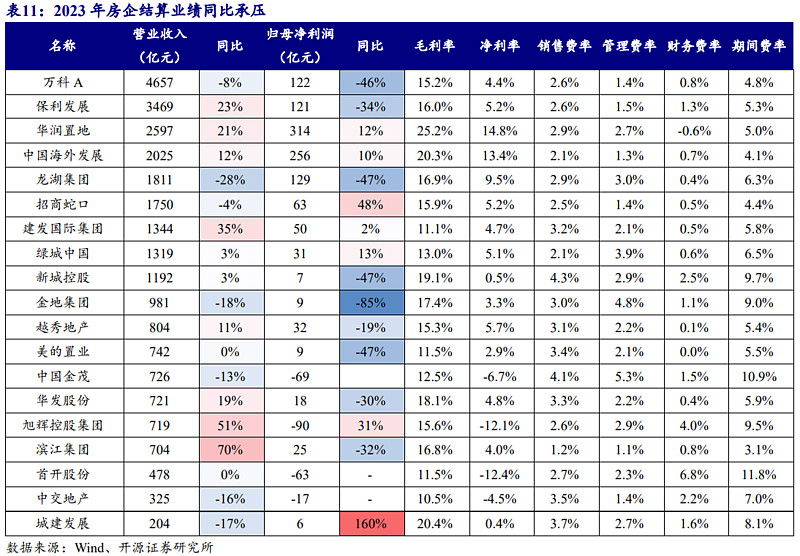

从财务表现来看,2023年业绩盈利的头部房企中仅华润置地、中国海外发展、建发国际集团和绿城中国营收和归母净利润保持双增长,招商蛇口得益于结算项目权益比提升,在结转规模下降的情况下,归母净利润逆势增长。金地集团、龙湖集团、新城控股和万科A归母净利润降幅超40%,保利发展、滨江集团、华发股份降幅超30%。

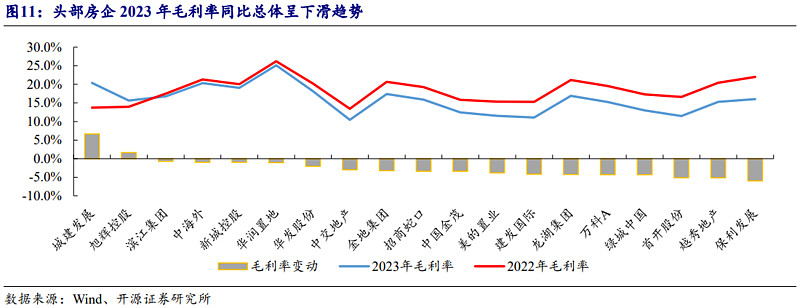

从盈利能力看,多数房企在销售下行压力下,项目结转毛利率承压,存货计提减值压力增大,盈利能力同比承压,2023年头部房企毛利率仅华润置地、城建发展和中国海外发展超20%。与2022年毛利率相比,2023年仅城建发展、旭辉控股毛利率有所提升,大多数房企均受制于结转毛利率下滑的压力中,其中保利发展、越秀地产和首开股份降幅均超过5个百分点。

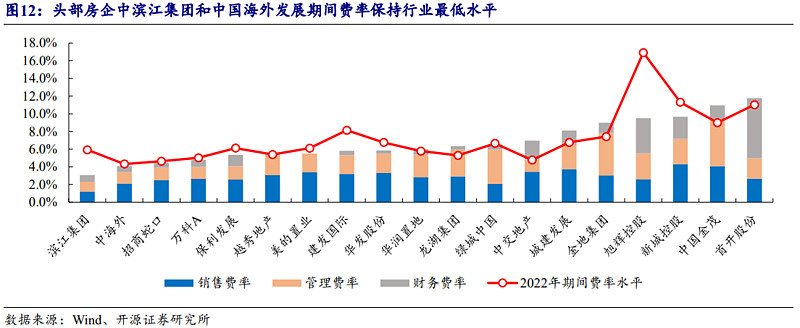

在行业结转毛利率承压的环境下,一方面房企通过降本增效动作压降管理费率,一方面销售下行期销售费率有所增加。2023年,滨江集团和中国海外发展人均效能高,项目品质和区位优质,整体销售和管理费率均低于行业均值,期间费率不超过4.1%,持续保持行业最低水平;招商蛇口、万科A、保利发展等龙头企业期间费率保持在5.5%以内。与2022年相比,多数房企期间费率有所压降,旭辉控股、滨江集团和建发国际期间费率下降明显,中国海外发展、招商蛇口、万科A和保利发展等TOP5房企期间费率也有所降低。

(2)负债水平持续优化,融资成本分化明显

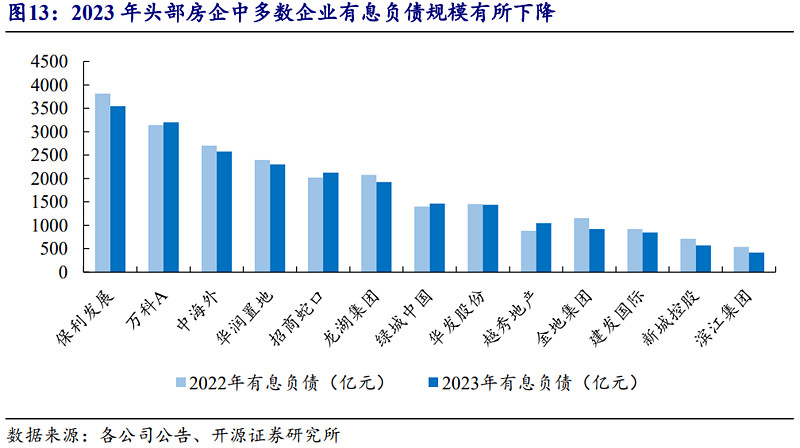

从有息负债水平看,2023年头部房企中多数企业有息负债规模有所下降,万科A、招商蛇口、绿城中国、越秀地产略有增长。绝对规模来看,保利发展、万科A和中国海外发展均超2500亿元。

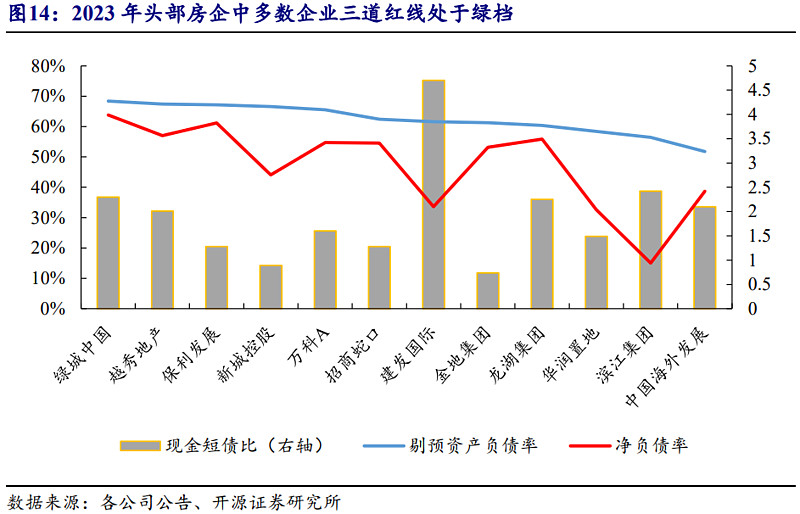

头部房企三道红线基本维持绿档水平,仅金地集团和新城控股现金短债比小于1。

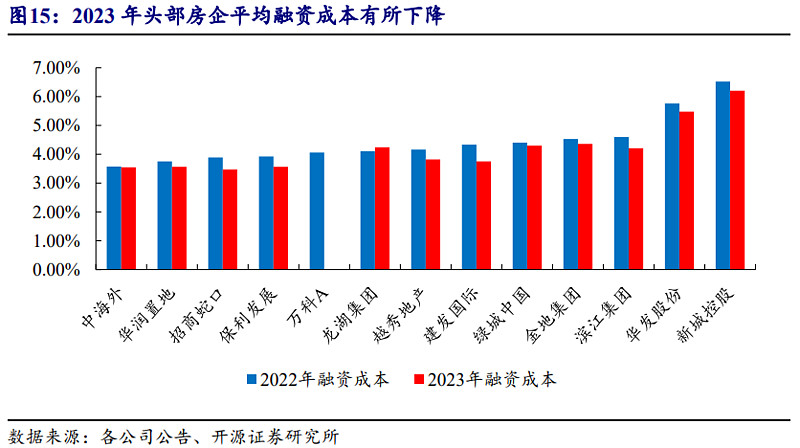

在行业分化加剧和房企融资宽松政策下,头部房企2023年平均融资成本有所下降,其中建发国际和招商蛇口融资成本同比降幅超40BP,保利发展、越秀地产、滨江集团、新城控股降幅超30BP。央国企融资优势明显。从平均融资利率绝对值来看:央企<地方国企<混合所有制<民企。

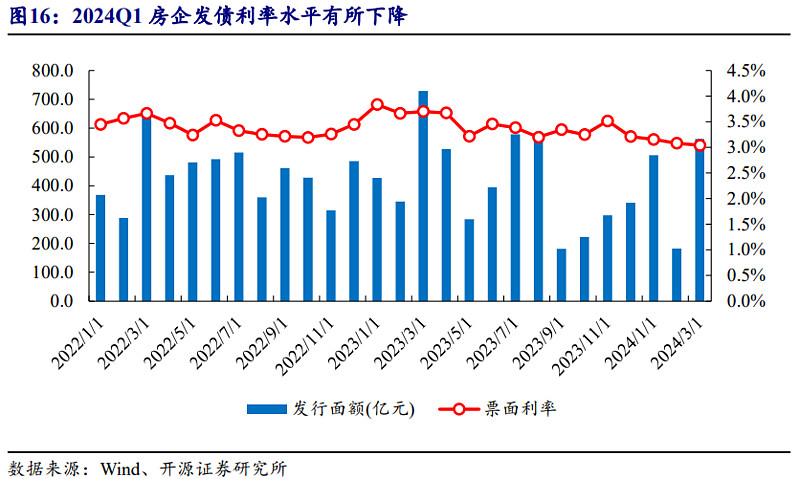

从房企发债情况看,2023年房企发行信用债4903亿元,同比下降7.4%;2024Q1房企发行信用债1250亿元,同比下降16.8%。2024Q1房企发债利率水平有所下降,Q1加权融资利率为3.09%(2022和2023全年分别为3.39%和3.48%)。

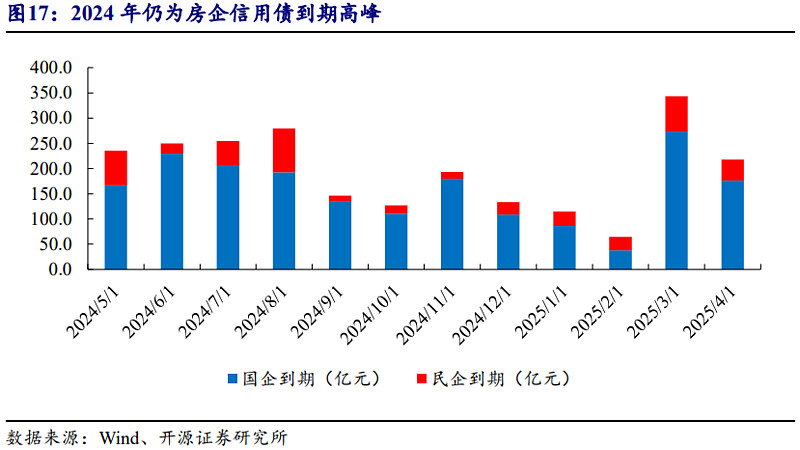

2024年仍为房企信用债到期高峰,5-8月月均到期公开债务超200亿元,其中民企到期占比仍较大,针对现金流压力紧张的民企而言,债务展期或将持续。伴随融资环境不断改善,2024年四季度后预计企业资金压力有所缓解。

(3)计提减值侵蚀利润,分红力度有所分化

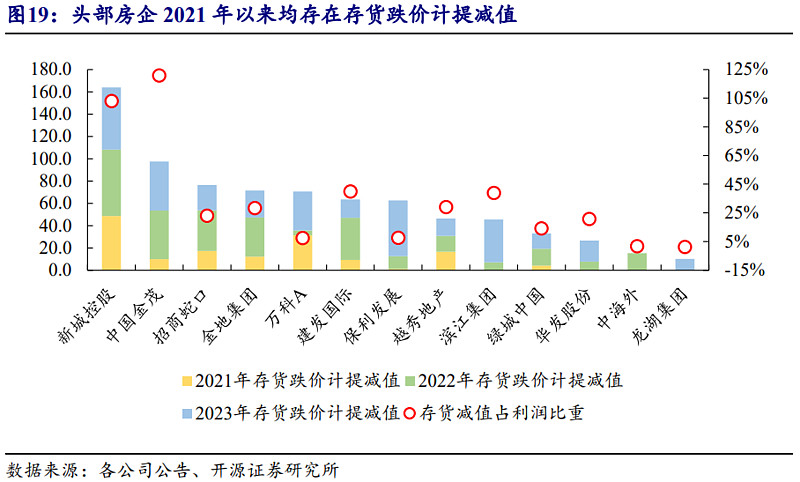

房地产市场下行一定程度会导致存量资产的价格预期减弱,计提减值金额上升。头部房企2021年以来均存在存货跌价计提减值,其中中国海外发展和龙湖集团得益于土储分布城市能级较高,整体计提压力最小。2023年新城控股、保利发展存货跌价减值超50亿,中国金茂、万科A、滨江集团超30亿,招商蛇口、金地集团超20亿,计提减值准备提前释放后,房企轻装上阵,对长期健康良性发展起到积极作用。

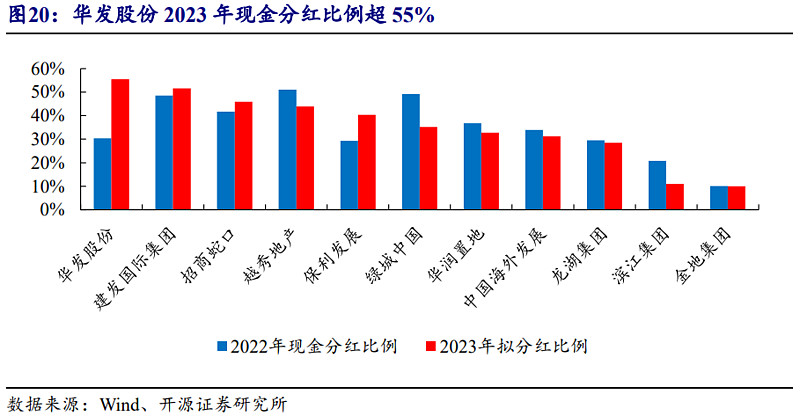

在业绩下滑、盈利能力承压的大背景下,万科、新城控股等房企取消2023年度分红,保留更多现金储备,确保经营安全,其中万科连续31年分红1030亿元,历史平均分红率33.3%,在现金流压力下决定取消分红。同时华发股份、建发国际、招商蛇口、越秀地产和保利发展等央国企由于利润规模相对可观,财务状况稳健,2023年现金分红比例超40%。

二、周期分析

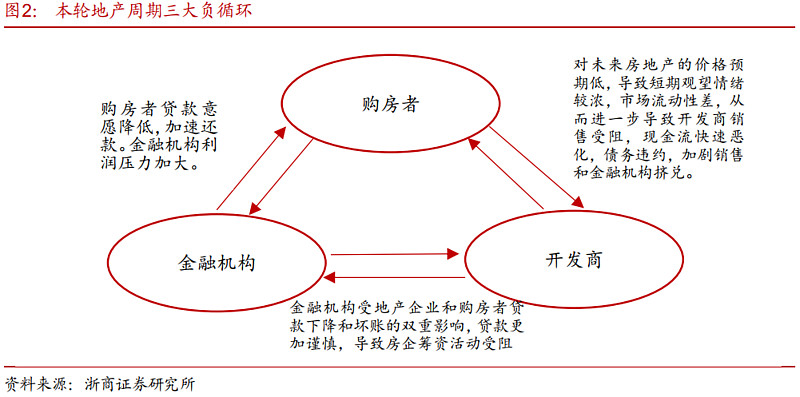

1、本轮地产周期有三大负循环

本轮房地产链式降温,政策“小步快走”难破负循环。2024年是地产销售和投资增速持续下行的第三年,本轮周期下行从二手房到新房逐步降温,房企受销售下滑和资金收紧双重制约,行业形成“链式降温”和多方负循环效应。总结市场目前有三个负循环:

1)购房者对交房的担忧和对未来房地产市场的弱预期,即购房者预期的负循环:一方面政策调整幅度有限,市场对房产中长期价格预期偏悲观。另一方面,房企持续出险以及保交楼的影响,进一步使得购房者对期房信心不足。

2)房企出险导致信用受损且波及其他同行,房企信用的负循环:购房者预期变化导致房企销售迅速转冷。销售和融资双重挤压下,现金流压力加大,房企接连出险。而由于房企合作开发现象普遍,因此房企出险对同行以及产业链的销售和再融资都产生了影响。

3)金融机构对房企更为谨慎,实质性落地支持受限,即金融机构预期的负循环:受销售下滑和房企出险影响,金融机构对房企融资更加谨慎,加剧了房企融资端的恶化。

2、难以打破负循环的原因

回顾2022-2023年房地产各类放松政策,落地支持受限、调整幅度有限等问题持续存在,导致难以实际打破房地产行业负循环:

(1)金融政策实质性落地支持受限

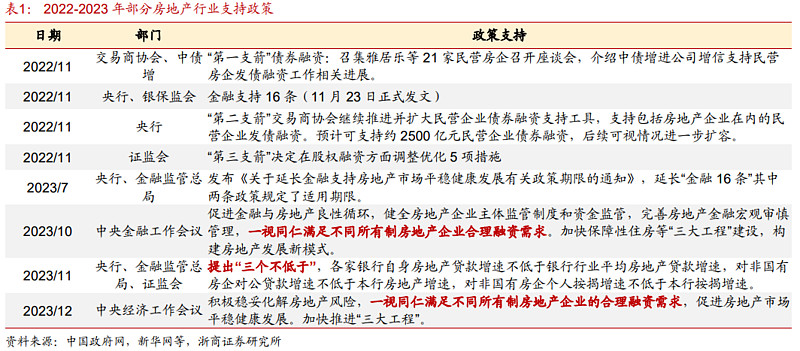

回顾2008年以来主要地产周期的政策和行业修复情况,房企的信贷政策支持是带动基本面修复的重要措施。2022年11月交易商协会、央行和证监会陆续出台政策,支持房企在银行信贷、债券和股权方面的融资。虽然接连有银行和优质房企签订了框架合作协议,但从行业角度来说支持范围较小,对打破行业内房企融资负循环影响不大。

2023年房地产行业开发到位资金12.7万亿元,同比下降14%;融资性现金流占房地产到位资金比例与2022年相同均为12%,融资资金占比未见扩大,可见融资性现金流对行业复苏支持力度有限。股权融资方面,2023年虽然陆续有开发商申请定增,但通过审核且实现定增的房企仅有招商蛇口、华发股份等个别央国企。2023下半年远洋集团以及连续多年处于行业销售规模TOP1的碧桂园相继出现债务违约,房企信用风险问题仍待化解。

由于先前政策效果不及预期,2023年10月中央金融工作会议提出“一视同仁满足不同所有制房地产企业合理融资需求”。2023年11月央行、金融监管总局、证监会联合召开金融机构座谈会,提出“三个不低于”的量化指导要求。2024年为了强化“一视同仁”和“三个不低于”政策的执行力度,具体操作上增加了住建部和金融监管总局两部委的协调和监督。

(2)需求侧政策放松节点较为分散,难缓购房观望情绪

2022年解除“四限”政策的主力军是三四线城市。2023年核心一二线城市政策边际出现松动,多数二线城市彻底解除限购限售。一线城市与其他二三线城市相比节奏较慢,且调整幅度有限。

例如2023年8月31日央行及国家金融监督管理总局发布《关于调整优化差别化住房信贷政策的通知》,明确首套住房商业性个人住房贷款最低首付款比例不低于20%,二套房不低于30%。2023年9月1日,上海和北京相继发布政策全面执行首套房“认房不认贷”。2023年12月中央经济工作会议提出“要守住不发生系统性风险的底线”,在会议精神的指导下京沪同时调整了非普标准、首付比例、房贷利率等。2024年2月6日,北京优化通州区商品住房销售政策;2月7日,深圳市调整限购政策,不再设置落户年限以及社保和个税缴纳年限的限制;3月27日北京取消离婚后购房的年限要求。

2023年下半年以来,一线城市政策调整呈现“小步慢走”的现象,主要聚焦城市外围区域的放松,且政策放松时间节点分散,购房者需求预期仍有待回暖。

(3)获支持房企仍难抵市场下行,烂尾楼处理难度增大

2022年,中国政府出台了一些融资支持政策,帮助一些房地产公司获得了资金。一些公司在政府的支持下发行了中票(一种债务工具),人们普遍认为这样可以帮助这些公司解决面临的风险。

然而,尽管有了这些支持,房地产市场仍然在持续下滑。因此,即使是一些大型的房地产公司以及混合所有制的集团,也难以抵挡市场下滑带来的风险,开始出现债务违约的情况。

由于越来越多的房地产公司出现问题,需要政府介入确保房屋交付(即“保交楼”)的项目也越来越多。这就需要更多的资金支持,这对各地政府来说是一个挑战,需要他们进行更多的工作和协调。

此文章未完,请见:【房地产行业深度:行业现状、政策分析、修复路径及相关企业深度梳理(二 )(慧博出品)】或关注“慧博资讯微信”流畅阅读!