作者:慧博智能投研

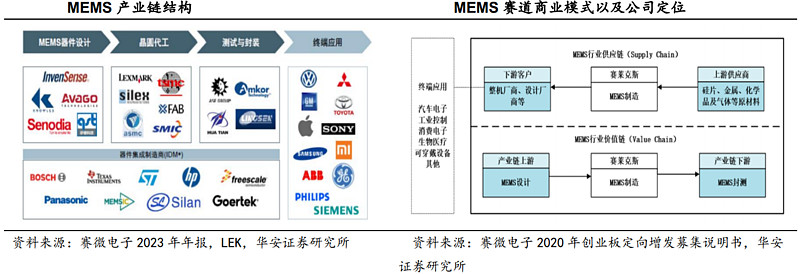

1)上游器件

上游器件是功能实现核心,建议关注设计、生产、封测等环节优质标的。

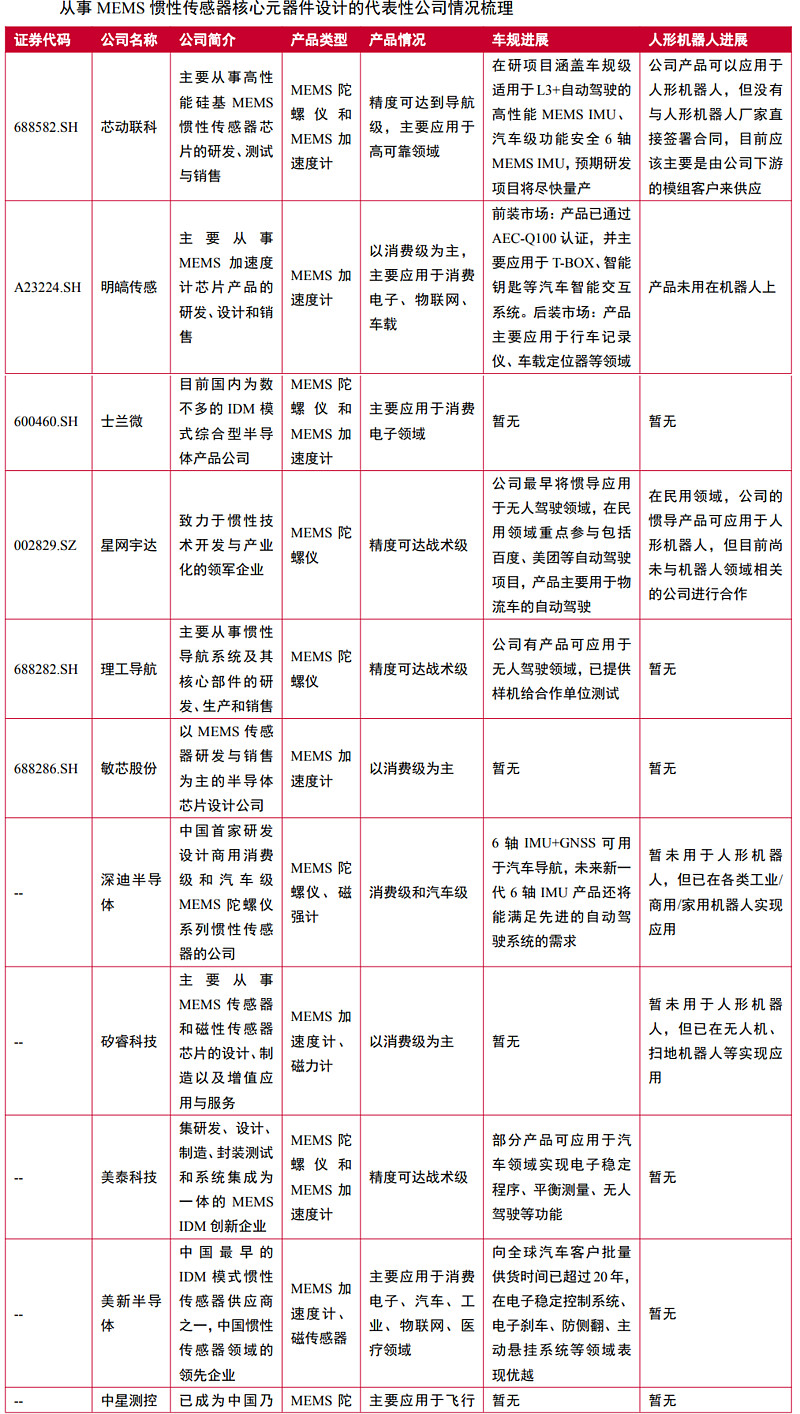

①设计环节:重点把握芯动联科投资机会,并关注明皜传感上市进展

目前从事MEMS惯性传感器元器件设计的国产厂商数量已初具规模,但不同厂商的业务范围和产品性能仍有较大差距。在MEMS惯性传感器元器件中,陀螺仪和加速度计最为核心,磁力计通常作为辅助或补充因而重要性次于陀螺仪和加速度计。

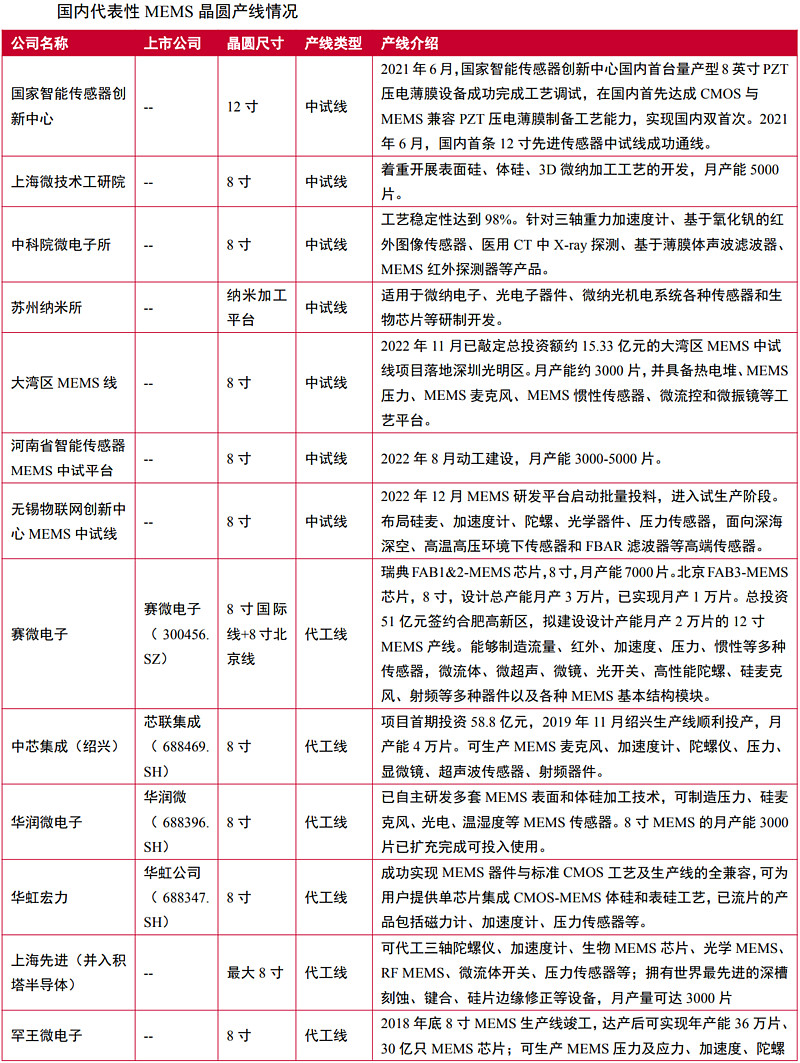

②生产环节:高度重视赛微电子投资机会及其盈利能力恢复

中国持续加快MEMS先进产线布局,8寸逐步成为主流尺寸并开始向12寸演进。

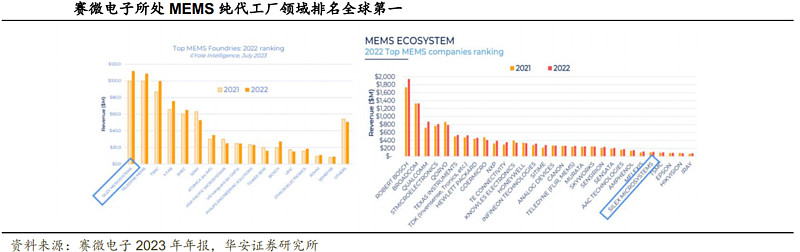

在4家拥有MEMS代工线的上市公司中,赛微电子是MEMS加工制造领域最为专注的公司且支持MEMS惯性传感器产品,市场地位优越。

③封测环节:国内封装技术成熟,可关注具备标定测试能力的芯动联科等

国内的MEMS封装技术比较成熟,全球前10大封测企业中有4家来自中国大陆,合计份额约为25%。就MEMS封装而言,国内也拥有较为成熟的工艺和数量众多的封装产线,其中:大部分MEMS封装产线分布在东部沿海地区,如江苏、浙江等;并且多数产线以提供代工服务为主,部分产线服务于自有产品。

2)中游

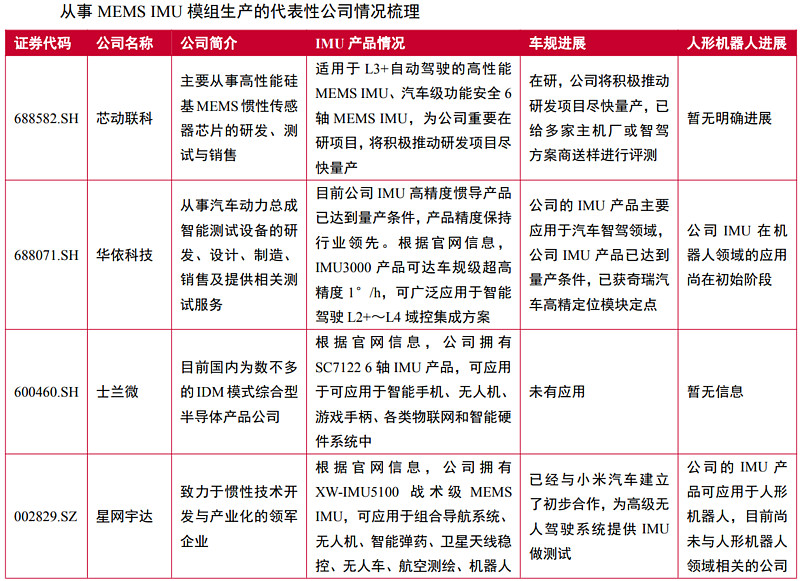

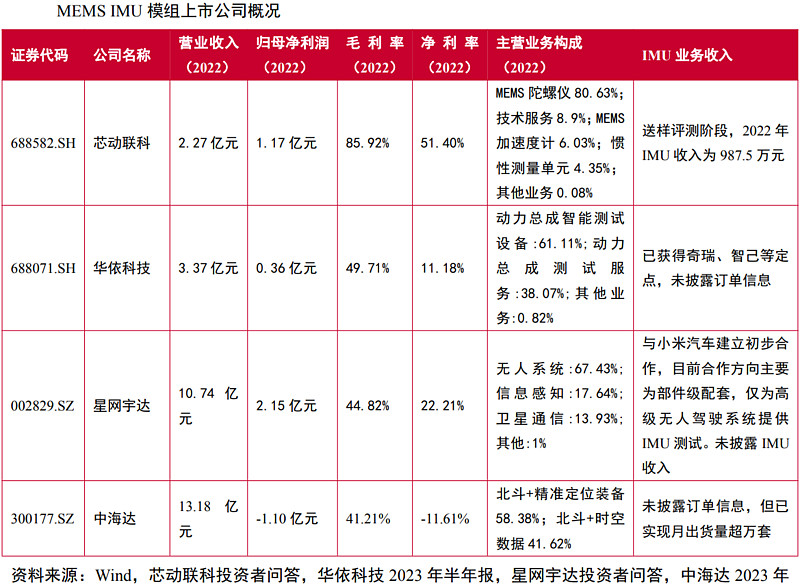

中游模组或为将来的主要应用形态。除具备MEMS惯性传感核心元件设计能力的厂商向下游拓展以外,目前从事MEMSIMU模组生产的厂商还包括不具备核心元件设计能力但车规经验丰富的一些厂商,如华依科技、导远电子等。

在4家从事MEMSIMU模组生产的上市公司中,包括已完成定点的华依科技和已实现出货的中海达,并重视自动驾驶向更高级别演进给高精度IMU厂商带来的机会。

3)下游

下游系统为当前主要应用形态。从事MEMS惯性导航系统/组合导航系统研发生产的公司以上游具备IMU生产能力的厂商为主,也有部分在卫星导航定位领域具有优势的公司,如中海达、华测导航等。

在6家从事惯性导航系统/组合导航系统生产的上市公司中,基于车用进展和市场地位的相关公司包括经纬恒润、华测导航。

五、相关公司

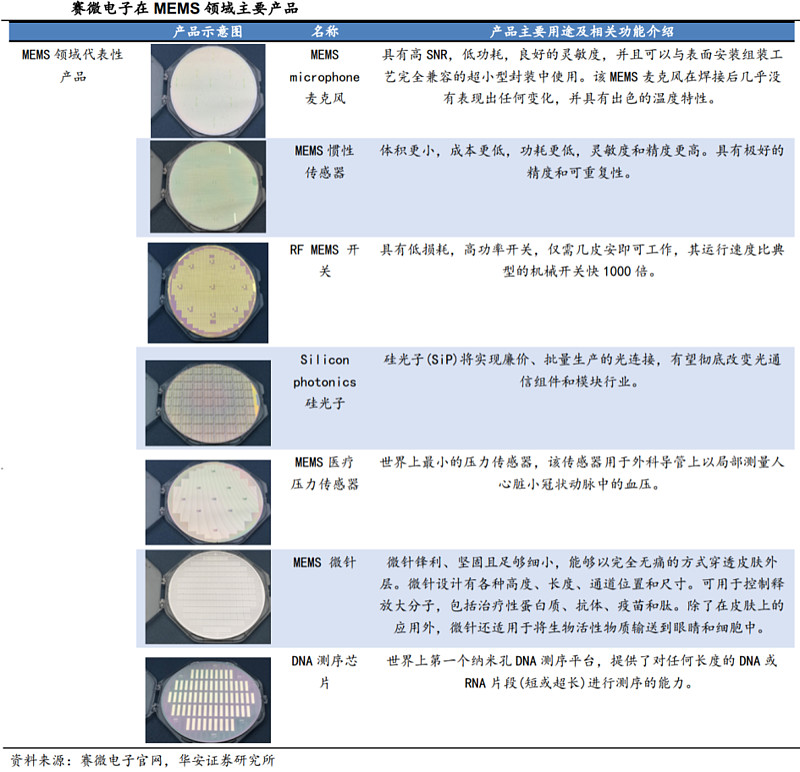

1.赛微电子

赛微电子深耕MEMS微系统领域,通过收购瑞典Silex逐渐转型为MEMS技术开发服务和纯代工厂商。赛微电子前身耐威科技成立于2008年,于2015年在创业板上市,主要从事导航业务和航空电子业务。2016年通过全资收购瑞通芯源获得全球领先的MEMS纯代工领域龙头瑞典公司Silex控股权,同年公司在北京开始筹划建设FAB38英寸MEMS代工厂。2019年公司完成非公开发行引入战略股东国家集成电路产业基金,2021年公司再度完成非公开发行募资23亿元表明了加码进军MEMS本土制造的决心。自2020年初开始,公司逐步剥离非半导体业务,至2022年已基本完成。目前公司主营业务分为MEMS工艺开发、MEMS代工制造。

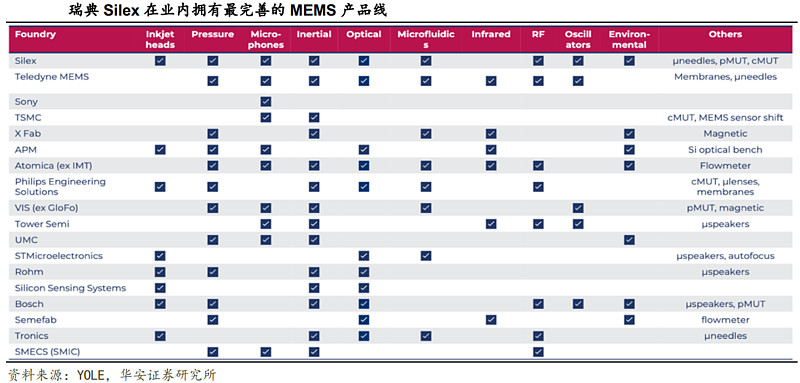

公司全资子公司瑞典Silex是全球领先的纯MEMS代工企业,服务于全球各领域巨头厂商,且正在瑞典持续扩充产能;同时公司控股子公司赛莱克斯北京已投入运营并持续推动产能爬坡,因此合理预计公司有望继续保持纯MEMS代工的全球领先地位。根据Yole的统计数据,2012年至今,瑞典Silex在全球MEMS代工厂营收排名中一直位居前五,与意法半导体(STMicroelectronics)、TELEDYNEDALSA、台积电(TSMC)、索尼(SONY)等厂商持续竞争,2019-2022年则在全球MEMS纯代工厂商中位居第一,在2022年全球MEMS厂商综合排名中居第26位。随着公司境内外新增产线及产能的陆续建设及投入使用,公司整体将继续保持在全球MEMS制造产业竞争中的第一梯队。

赛微电子定位中游代工环节,工艺开发能力强。MEMS行业存在产品品类多、工艺非标准化的特点,无法通过单一工艺支持整个产品世代。针对每个单独产品采取不同的工艺策略,面对每个客户高度定制化的属性,代工厂需要不断进行工艺开发,因此工艺平台的Knowhow和生产的管理需要长期经验积累。公司全资子公司Silex拥有164项国内/国际MEMS核心专利,同时具备多项目并行开发的能力,满足客户多样化多批次需求。

赛微电子产品覆盖领域广泛,具备全球性的销售渠道、坚实的客户基础,市场储备良好。公司MEMS产品包括消费电子领域的硅基麦克风、工业生产领域的惯性传感器、汽车和光通信领域的微镜、生物医学领域的微流控/芯片实验室、无线通信领域的射频芯片,以及光通信领域的硅光子等。公司客户遍及全球各个行业,包括全球DNA/RNA测序仪龙头、光刻机巨头、新型超声设备巨头、网络通信和应用巨头以及工业和消费细分行业的领先企业等。

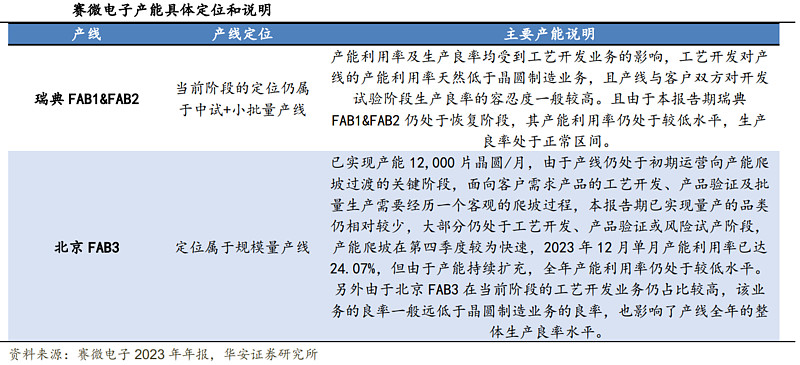

公司产能主要包括瑞典产能和北京产能。公司在瑞典拥有一座成熟运转的MEMS晶圆工厂,内含两条8英寸产线;在北京拥有一座已建成运营、具备规模产能的MEMS晶圆工厂,内含一条8英寸产线;该两座晶圆工厂均处于持续扩产状态,其中瑞典产线通过添购部分设备、收购半导体产业园区推动扩产,以满足相关客户的订单需求;北京产线则主要是陆续推动产能从当前的1.2万片/月向3万片/月产能扩充,并持续扩大晶圆类别及客户领域。

2.芯动联科

公司成立于2012年,主营业务为高性能硅基MEMS惯性传感器的研发、测试和销售,2023年6月在科创板上市。公司采用Fabless模式进行运营,专注于MEMS惯性传感器芯片的研发和设计,晶圆制造和芯片封装则委托给晶圆制造厂和封装厂完成。目前,公司已形成自主知识产权的高性能MEMS惯性传感器产品体系并实现批量生产与应用,在MEMS惯性传感器芯片设计、工艺方案开发、封装测试等主要环节形成了技术闭环,建立了完整的业务流程和供应链体系。

公司主要产品为高性能MEMS惯性传感器,核心性能指标达到国际先进水平,广泛应用于高可靠、高端工业等领域。公司高性能MEMS惯性传感器产品主要包括MEMS陀螺仪、MEMS加速度计以及惯性测量单元(IMU),前两者均包含一颗MEMS芯片和一颗ASIC芯片,通过惯性技术实现物体运动姿态和运动轨迹的感知,后者则是MEMS陀螺仪和加速度计的组合。公司经过多年的探索和发展,产品已实现批量化应用并不断升级迭代,其高性能MEMS惯性传感器复杂环境下适应性强,产品核心性能指标达到国际先进水平,广泛应用于高端工业、无人系统和高可靠等领域。

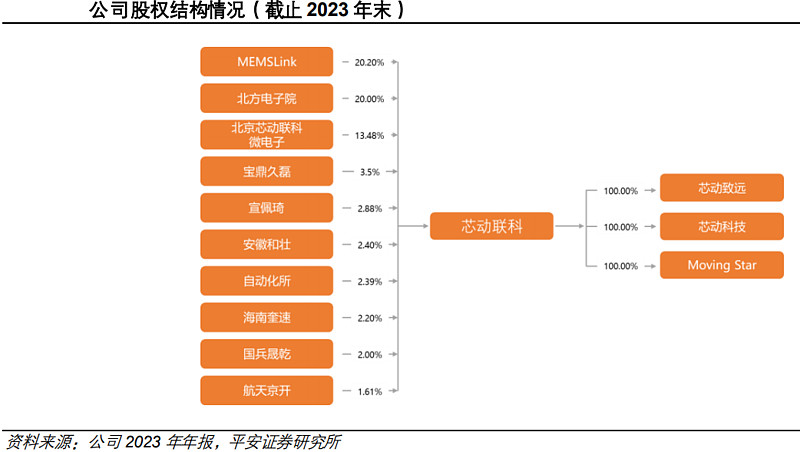

公司无控股股东,实际实控人为金晓冬。截止2023年年末,MEMSLink、北方电子院、北京芯动联科微电子、宝鼎久磊、宣佩琦是公司前五大股东,分别持有公司20.20%、20.00%、13.48%、3.5%、2.88%的股份,前三大股东MEMS Link、北方电子院、北京芯动联科微电子持有公司股份比例相近且未超过30%,不存在直接持有的股份所享有的表决权足以对股东大会/董事会决议产生重大影响的单一股东,因此公司无控股股东。

公司多名核心技术人员位列高级管理层,为产品持续更新迭代保驾护航。公司董事、副总经理、核心技术人员华亚平先生,1987年7月至1996年5月,任中国华晶电子集团公司工程师;1996年6月至1999年11月,任应用材料中国有限公司资深工程师;1999年12月至2008年12月,任美新半导体(无锡)有限公司总监、副总经理;2009年1月至2011年5月,任深迪半导体(上海)有限公司副总经理;2011年6月至2012年9月,任无锡华润上华半导体有限公司高级技术顾问;2012年10月至今,任芯动有限/芯动联科副总经理;2019年2月至今,任芯动有限/芯动联科董事。公司董事、副总经理、核心技术人员张晰泊先生,2003年9月至2008年6月,任天津中晶微电子技术有限公司模拟电路工程师;2008年7月至2011年9月,任北京昆天科微电子技术有限公司资深模拟电路工程师;2011年10月至2012年6月,任德州仪器半导体技术(上海)有限公司北京分公司资深模拟电路工程师;2012年7月至今,历任芯动有限/芯动联科模拟设计总监、副总经理;2020年8月至今,任芯动有限/芯动联科董事。

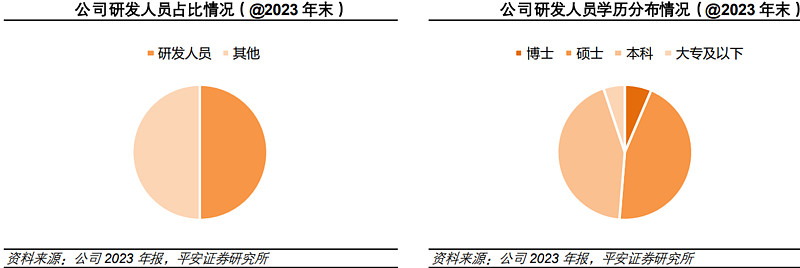

公司强调科技研发,注重研发团队建设。公司已经建立了梯度相对完善的研发团队,在MEMS陀螺仪、MEMS加速度计以及压力传感器等领域建立了专门的研发队伍,并涵盖MEMS惯性传感器芯片设计、MEMS工艺方案开发、封装与测试等主要环节;截止2023年末,公司研发人员共计78人,占公司总人数比例为50%,研发团队中博士/硕士占比分别为6%/45%。公司重视研发团队建设,为其产品的不断更新迭代奠定了基础。

公司近年业绩稳定增长,2019-2023年营收CAGR为41.15%,且具备较强的盈利能力。营业收入方面,2019-2023年公司营收分别为0.80亿元、1.09亿元、1.66亿元、2.27亿元、3.17亿元,收入体量大幅增长,增速相对较为稳定,期间CAGR约为41.15%,主要原因为:1)公司产品下游用户陆续验证导入,进入试产及量产阶段的项目逐渐增加;2)公司高性能MEMS陀螺仪正逐渐替代光纤陀螺仪、激光陀螺仪的部分行业应用,产品微型化更适应行业发展趋势。净利润方面,2019-2023年公司归母净利润分别为0.38亿元、0.52亿元、0.83亿元、1.17亿元、1.65亿元,增长趋势较为稳定,期间CAGR约为44.51%,净利润率分别为47.47%、47.80%、49.73%、51.40%、52.16%,长期维持在较高水平,具备较强的盈利能力。

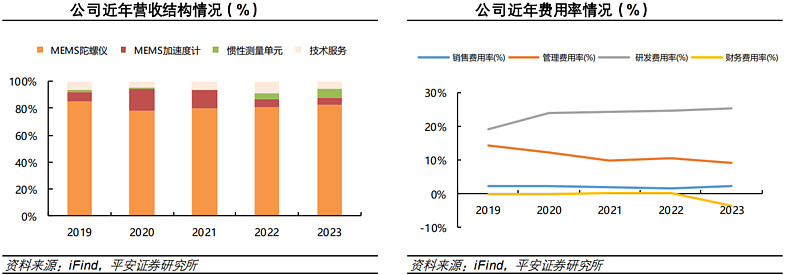

MEMS陀螺仪贡献主要收入,高研发费用奠定稳定成长基础。收入结构方面,MEMS陀螺仪贡献主要收入,2019-2023年的收入占比分别为85.05%、77.69%、80.13%、80.63%、82.13%,稳定在80%左右,是公司收入的主要来源,MEMS加速度计、惯性测量单元也有较为可观的收入规模,2023年的收入占比分别为5.21%、7.12%。期间费用率方面,公司研发费用率高企,2019-2023年分别为19.20%、23.96%、24.39%、24.57%、25.29%,公司研发费用率始终维持在较高水平,为公司产品持续更新迭代以及在客户端的量产规模扩张奠定了基础。

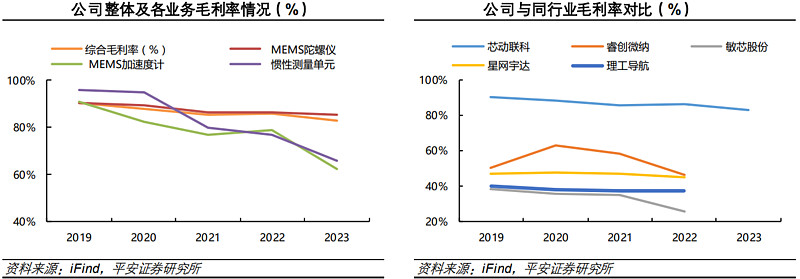

公司产品性能达到国际先进水平,国内稀缺性强,综合毛利率位于行业较高水平。2019-2023年,公司综合毛利率分别为90.24%、87.95%、85.39%、85.92%、83.01%,总体呈现小幅下降趋势,但仍位于行业高位水平,主要原因为公司MEMS惯性传感器核心技术指标已达到国际先进水平,销售议价能力强,同时公司产品体积小、重量轻,借助半导体技术实现批量生产,生产成本相对较低,以上两方面共同作用,促使公司毛利率维持在行业较高水平。

此文章未完,请见:【MEMS行业:竞争格局、市场空间、未来趋势及相关公司深度梳理(三)(慧博出品)】或关注“慧博资讯微信”流畅阅读!