作者:慧博智能投研

近年来,随着医疗技术的不断发展和人们对健康的不断重视,创新药行业得到了空前的关注和发展机遇。创新药不仅在防治各种疾病中发挥着重要作用,而且对世界医药产业的长远发展也具有决定性的影响。在这个不断竞争和革新的时代,创新药行业必须不断探索和创新,以面对日益增长的需求,并在保障人类健康的同时,为各国经济发展和产业升级做出贡献。

国内企业在创新药研发领域取得了显著的进展,不仅在国内市场上受到广泛认可,还逐步走向国际舞台,正成为全球创新药市场的重要参与者。

本文旨在综合梳理创新药行业的发展情况,重点梳理创新药行业的商业驱动因素以其在重点治疗领域中的应用。同时,我们将对国内创新药行业的进展进行详细分析,并探讨一些重点创新药企业的发展状况。通过这些内容,希望能为读者了解国内创新药行业提供帮助。

01

行业概述

1、创新药发展历程

技术创新驱动药物形式向前发展。

早在19世纪,人们就已经开始从动植物中分离天然产物用于治疗部分疾病,随着药物作用机制的明晰和药物设计理念的进步进一步指导着药物开发的方向,促进了包括氯丙嗪(1951)、布地奈德(1981)、文拉法辛(1993,惠氏)以及阿托伐他汀(1996,辉瑞)等药物的上市。

1980年代,基因重组技术的应用催生了重组基因药物,进而诞生了胰岛素、EPO、TPO等重组基因药物。

1990-2000年,基于癌症驱动基因开发出小分子靶向药和大分子靶向药。

2010-2020年,基于PD-1的成功上市,进入免疫治疗时代。

2017年至今,基因疗法开始崛起。

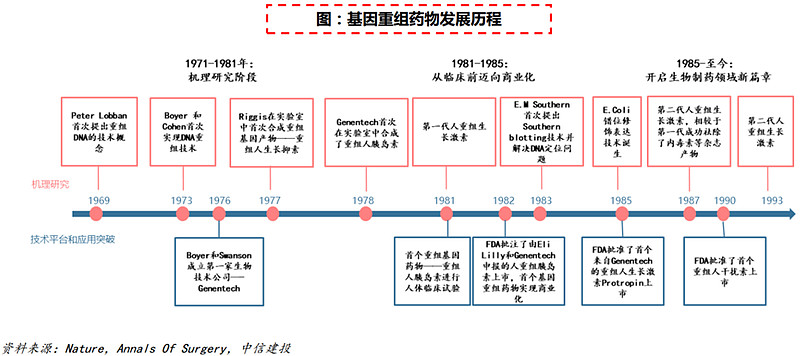

(1)1980年代:重组基因药物崛起

Boyer和Cohen于1973年首次在实验室实现基因重组技术,但该技术自诞生以来就被认为存在潜在的致癌风险,同时临床研究也因其不确定性而一再耽搁。随着技术的不断深入研究以及临床推进,终于于1982年迎来首个重组基因药物——人重组胰岛素优泌林的商业化,由此进入重组基因药物时代。

随着E.Coli错位修饰表达、印迹杂交、PCR和Northern DNA定位技术的发展,首个基因重组生长激素、基因重组干扰素相继问世。相较于传统小分子药物,重组基因药物具有疗效更显著、毒性更低、副作用更小等明确优势,并于90年代至21世纪初迎来黄金发展期。

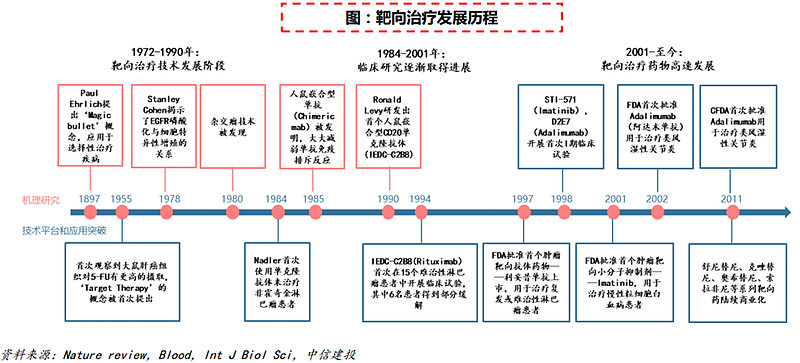

(2)2000年:靶向药物引领治疗新时代

随着肿瘤学说、免疫学说、人类基因组探究、单克隆抗体和抗原的技术发展及积累,靶向药物由于可以以干扰癌变或肿瘤细胞生长所需的特定分子的方式来抑制肿瘤发展,减少对正常细胞的影响,于二十一世纪初迎来爆发式增长,将疾病治疗推进生物分子水平的新时代。

靶向药物目前分布于肿瘤、自身免疫及炎症和心血管疾病等领域。随着技术水平的进步,药物形式也由最初的单克隆抗体和小分子抑制剂发展到ADC、CAR-T和多抗等类型。

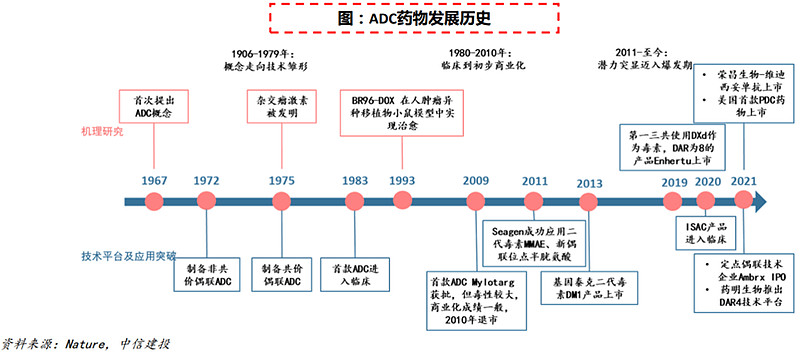

(3)2011年:ADC进入规模商业化

ADC概念首次提出于1967年,是指将高选择性的抗体(Antibody)和强力细胞毒药物(Payload)通过连接子(linker)共价偶联的新型生物药物。ADC结合了单抗对肿瘤细胞的靶向性和细胞毒药物的强大肿瘤杀伤能力,同时克服了单抗的细胞毒性弱以及强效细胞毒药物系统毒性大的问题,具有巨大治疗优势。

首款ADC药物Mylotarg于2000年获批,然而因副作用较大等问题已于2010年退市,这期间再无ADC新药获批。近年来随着诸多企业在小分子毒素、连接方式、连接子以及抗体等领域的积累,ADC药物迎来快速发展。2011年起ADC新药接连获批,近年来ADC正式进入爆发期,2019年获批的Enhertu销售额将随适应症拓宽而高歌猛进,有望成为超级重磅品种。2023H1全球ADC新药市场规模达50亿美元,预计全年将首次突破百亿美元。2030年,全球ADC市场规模有望达647亿美元,中国ADC药物市场有望达到662亿元。从国内ADC领先企业来看,迈威生物Nectin-4ADC,百奥泰FRαADC,科伦博泰Trop-2ADC,荣昌生物RC48,恒瑞医药HER-2/HER-3/Trop-2ADC值得重点关注。

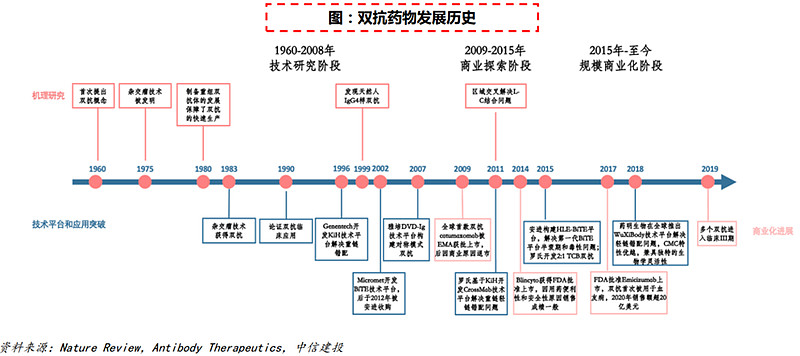

(4)2015年:抗体药进入双抗时代

六十余年的技术发展和新概念变革,双抗在单抗既有基础上进入快速发展时代。双抗概念首次提出于1960年,至今经历了技术研究、商业探索和规模商业化三个阶段。在过去的半个多世纪中,研究人员解决了免疫原性、蛋白表达水平、CMC、药代药动、生物学机理等众多难题,最终迎来了双抗药物的商业化,双抗药物的研发进入快速发展期。

在双抗药物开发过程中,罗氏、雅培、安进、药明生物等公司为攻克双抗药物的重链异源双聚体和轻链错配问题等技术难题,开发了一系列突破性的技术平台,从生物功能相关指标(如有效性、安全性、PK/PD和免疫原性)、可开发性指标(如表达水平、可溶性、稳定性、粘度等)到商业化生产等维度具有不同的优势。

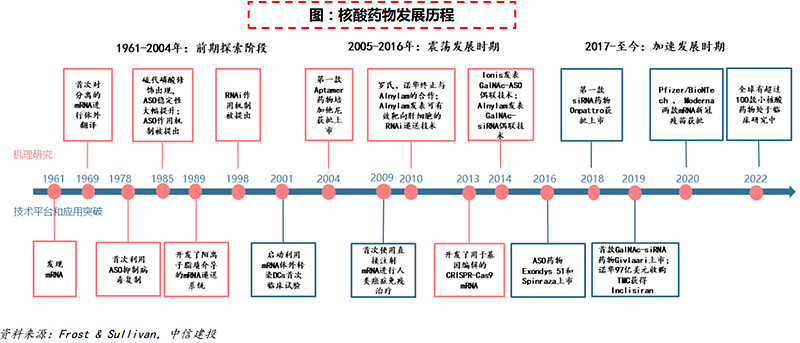

(5)2016年:核酸药物步入发展快车道

核酸药物可以选择性地对不可成药的人类和病毒基因组进行药物治疗,以抑制基因表达、改变mRNA剪接、靶向参与转录和表观遗传调控的非编码RNA、上调目标基因以及编辑基因组等。为治疗遗传疾病、罕见病、肿瘤以及慢性病等提供了一种全新的方法,有望成为继小分子化药以及抗体药物后的第三大类药物。

核酸药物的发展曾因稳定性、安全性等问题一度被各大药厂停止开发。近年来随着化学修饰、靶向肝技术平台的突破带来诸多新药的获批,叠加新冠疫情中两款mRNA疫苗获紧急使用授权被证明的安全性及有效性,行业关注度逐渐提高,发展开始加速。

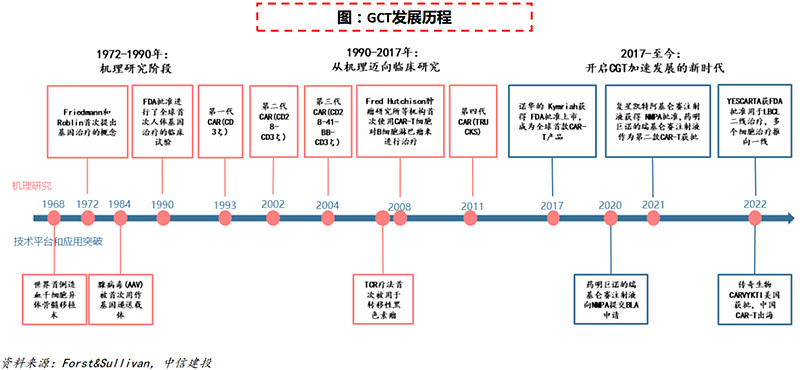

(6)2017年:基因细胞治疗浪潮掀起

1972年,Friedmann和Robin在《科学》杂志上发表了“Gene Therapy for Human Genetic Disease”的文章,首次提出基因治疗的概念。1990年,进行了全球首次人体基因治疗的临床试验。经过近半世纪的发展,基因细胞治疗进入快速发展时期。

基因细胞治疗已在遗传病及恶性肿瘤等领域取得重大成果,CGT的独特优势有望从根源上治愈这类疾病。药明巨诺、复星凯特,PassageBio等公司对CGT技术包括载体递送技术、基因编辑技术、CAR-T细胞技术等的不断迭代创新也助力行业快速发展。

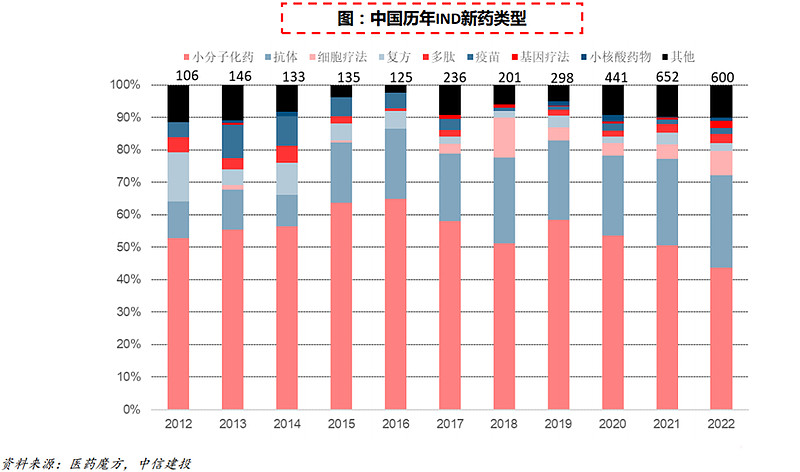

国内在研新药中新兴疗法稳步增长。回顾过去十年中国首次IND新药类型分布,小分子/抗体药仍旧占据主流,22年所有IND新药中占比达72.1%,但同时,细胞疗法自17年以来发展较快,近10年共有138款申报IND,22年同比增长55%。基因疗法近10年共21款申报临床,22年达到13款。

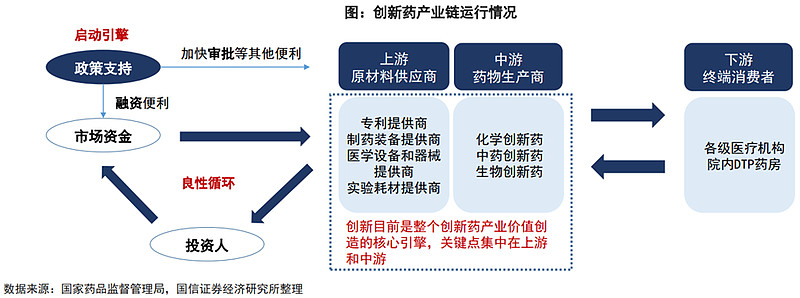

2、创新药产业链

从创新药产业链来看上游为原材料供应商,中游为创新药研发及生产企业,下游为医疗机构、药店。

我国药企大部分以研发仿制药为主,创新药研发能力较之国外还相对薄弱。从数量上来说,在美国获批的国内企业创新药数量较少。考虑到创新药研发能力与资金投入呈正相关,因此可以通过研发资金投入及研发人员数目来对企业创新情况进行追踪。

3、创新药生态

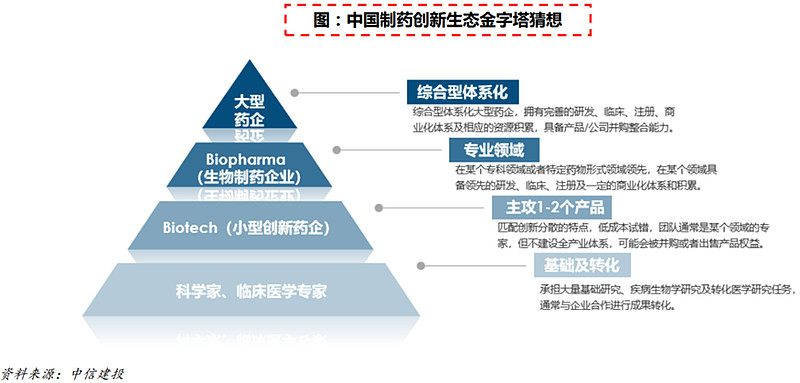

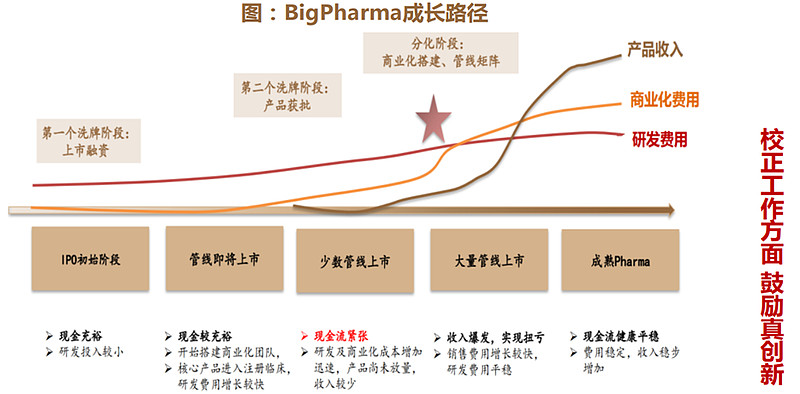

(1)中国制药创新生态金字塔猜想

行业出清加速构建中国制药创新生态金字塔。合理健康的创新药生态圈,应该是制药企业(BigPharma)、生物制药企业(BioPharma)、创新药企(Biotech)、科学家及临床专家、CXO共存的生态圈,合理分工,提升效率。

自上世纪80年代以来,Biotech数量增长迅速,对研发管线的贡献逐年增加, 以EBP(新兴生物制药公司)起始的新药从研发到上市的数量越来越多。但能成长为Big Pharma的药企却并不算多,Biotech的成长不仅需要有相应的 “重磅产品”,还需要建立自己的药企体系,积极进行合作并购,并始终保持对战略方向的敏感度。

(2)创新药企长期成功的要素

创新药企长期成功的要素是前端研发、临床能力、商业化能力和国际化:

前端研发,除了战略水平,更注重转化医学和全球水平的创新能力。

临床能力又可以分为临床方案设计、临床资源和运营能力,新增全球临床能力。

商业化能力又可以细分为中央及区域市场准入能力、市场及医学、渠道和销售团队,依然是重要的环节。对合规化及专业性提出了更高要求。在融资收紧的背景下,费用控制和盈利能力的要求进一步被强调。

国际化则需要有值得国际化的品种(潜在全球BIC/FIC),国际化的临床(管理)团队和商业团队。

02

创新药商业化驱动因素

1、需求端:中国人口老龄化加剧带动医药市场增长

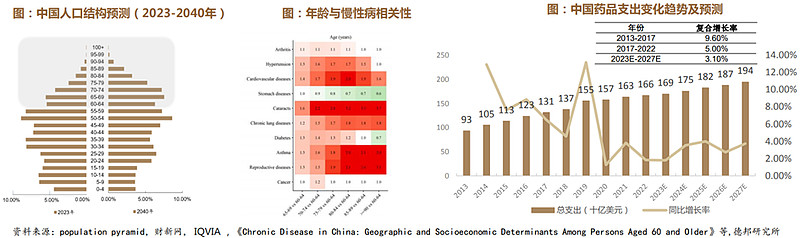

中国正加速步入老龄化社会:作为人口大国中国正以前所未有的速度老龄化。2022年中国65岁及以上人群占总人口比例14.9%,2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。根据Binbin Su PhD等预计到2050年,这一数字将增至三分之一,占世界老年人口的25%。

中国老龄化将带来慢性病需求增加:研究表明老年与大多数慢性病呈正相关,超过80%的老年人(≥60岁)至少患有一种慢性病,包括关节炎、高血压、心血管疾病、白内障、糖尿病、生殖疾病和癌症等。IQVIA数据显示中国药品支出从2013年的930亿美元上涨到2022年的1660亿美元。未来5年,受创新药上市数量和用量增加驱动,中国药品支出将以3.1%的CAGR增长,预计到2027年将达到1940亿美元。

2、供给端:聚焦临床差异化价值,行业进入高质量发展

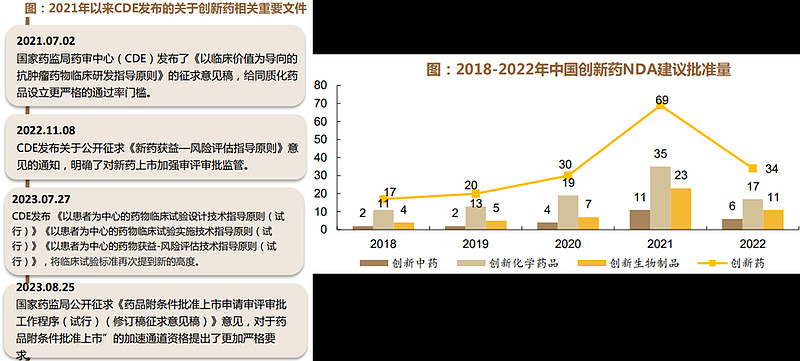

2015年,以《关于改革药品医疗器械审评审批制度的意见》出台为代表的中国药审改革启动。2017年接轨ICH标准,2019年正式颁布《药品管理法》,2020年正式颁布新版《药品注册管理办法》,提出从监管新理念、新方法和新标准上为我国审批制度逐步与国际接轨。2015-2020年我国药物临床试验迅速发展的同时存在也临床试验同质化、获批后的实施效率不高、儿科药物临床试验占比较低、临床试验地域分布不均匀等挑战。

2021年以来CDE颁布了多项重要指导原则,对创新药提出了更高的研发要求,聚焦临床差异化价值。随着对照标准升级,“附条件通道”收窄等相关意见出台,审评趋向精细化,Me-too产品扎堆,同质化问题严重的现象正在逐步改善,2022年在疫情及审评趋严的环境下,CDE批准上市的NDA创新药数量较2021年有所下降,创新药行业进入高质量发展。

3、支付端:医保降幅规则趋于温和,商业保险激发创新活力

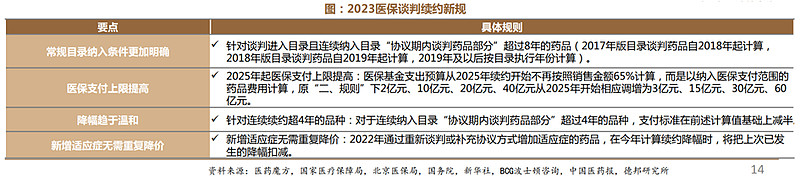

要支付手段医保降幅规则趋于温和:社会化医保是中国绝对主要的支付端。国家医保目录已经历5次重要调整,从2017年开始,医保谈判成为目录调整的重要方式,2020年起动态调整机制开始实施。2023年7月4日,国家医疗保障局研究起草了《谈判药品续约规则(2023年版征求意见稿)》《非独家药品竞价规则(征求意见稿)》。本次公布的规则中更新和新增数项新规定。根据新公布的谈判续约规则,药品降幅有望更加合理温和。同时2025年后支付节点金额上调,最高上调至60亿,创新药领域有望诞生百亿大药。

DRG除外支付政策激发创新活力:2022年7月12日,北京医保局印发《CHS-DRG付费新药新技术除外支付管理办法》,并随后开展DRG新药新技术的除外支付申报工作,允许部分创新药、创新医疗器械、创新医疗服务项目纳入CHS-DRG付费除外支付管理。这是第一个明确规定CHS-DRG除外支付的地方制度,对于整个市场信心的提振、鼓励创新具有重要作用。

创新药支付“新钱包”——商业保险:2020年2月,中共中央国务院发布《关于深化医疗保障制度改革的意见》,明确提出到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系,满足人民多样化的健康需求。城市惠民保在2018—2019年后经历了大幅增长,2021年参保规模达到1.1亿人次、年化保费达120亿元。2020年中国银保监会等13部门制定的《关于促进社会服务领域商业保险发展的意见》提出,力争到2025年,商业健康保险市场规模超过2万亿元。

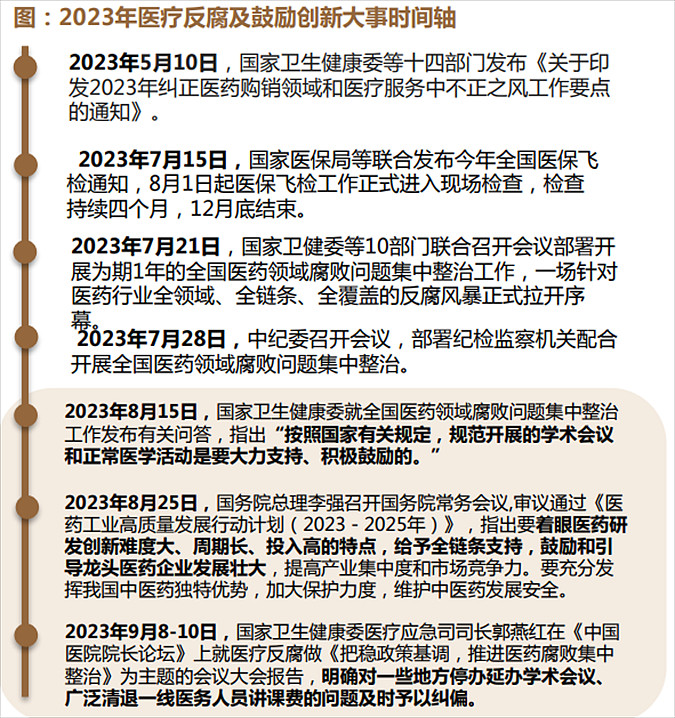

4、商业化:反腐净化行业,利好真创新

中国创新药大面积的走过研发周期,行业即将进入商业化新周期。2023年是中国医药领域刮起了一场“反腐风暴”的一年。国家卫健委联合十个部门开展了全国范围内医药行业贪腐问题的集中整治,为期一年。健全规章制度、完善治理机制、规范行业监管,注重加强长效机制建设,实现医药领域腐败问题治理系统化、规范化、常态化。医疗反腐大背景下,未来有价值的学术,有质量的科普,有效果的患者关爱,将会成为未来市场推广的主流,利好真正有创新实力的药企。

03

创新药治疗领域

目前创新药治疗领域从重肿瘤到百花齐放。

1、肿瘤:亦在资本市场获得显著收益

肿瘤领域一直是新药研发重点,近十年来在研产品在所有疾病类型临床管线中始终占比最高。2022年全球范围内处于不同阶段的临床在研产品共6147款,相比过去两年仅增长2%左右,但相比2017年增长47%。其中,肿瘤在研产品管线达2331种,占比38%,过去五年的CAGR达10.5%。过去两年放缓的增长速度主要是由于全球范围的疫情对研发带来的影响。

肿瘤领域中,罕见肿瘤药物的综合成功率约16%,是常见癌症10倍以上。但是自2020年开始,罕见肿瘤领域在研产品数量开始缓慢下降,制药企业对常见肿瘤投入开始增加,2022年常见肿瘤在研产品管线同比增加约7%,占全部肿瘤在研产品的比例由2017年的54%增长至71%。常见肿瘤中,靶向小分子和生物疗法的在研管线持续增加,企业趋向于采用更成熟的技术平台。而罕见肿瘤中,以细胞基因治疗为代表的新一代生物疗法可以达到接近25%的占比。

目前国内部分企业已在肿瘤免疫新靶点领域的部分靶点临床开发上处于全球前列,恒瑞,信达,君实,百济PD-1抑制剂均获批并积极布局出海,2023年国内创新药企业,如百济神州、信达生物等有望披露TIGIT、LAG-3等多个靶点的数据。

2、减重:多靶点、口服小分子、更长效GLP-1药物值得关注

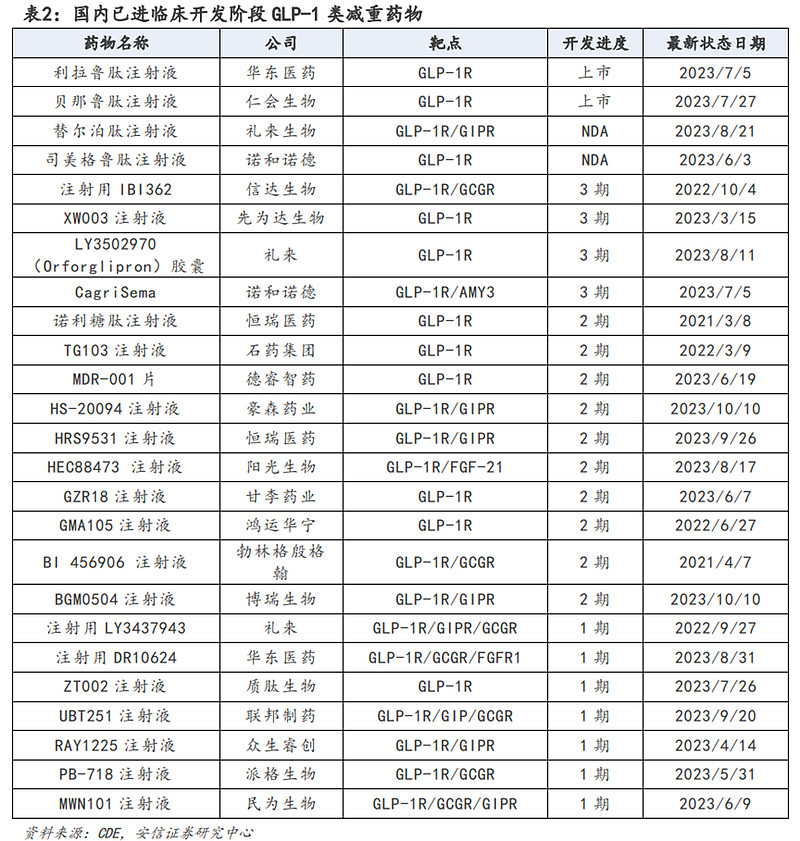

国内肥胖患者人数众多,减重市场需求庞大。根据Frost&Sullivan数据,我国肥胖人数从2014年的1.62亿人增至2018年的2.0亿人,并预计将在2025年达到2.72亿人,2030年达到3.29亿人。参考海外司美格鲁肽、替尔泊肽放量趋势,预计国内减重药在上市后也将迎来高速放量。当前GLP-1单靶点减重药市场已相对成熟,未来双靶点/三靶点GLP1药物、小分子口服GLP-1药物、更长效(例如月制剂)GLP-1药物的开发值得关注。

目前国内已有多家企业布局GLP-1药物,其当前核心布局市场为减重市场,已经有二十余家企业的GLP-1药物进入减重适应症临床开发阶段,此外还有多款药物处在临床前阶段。其中,华东医药的利拉鲁肽仿制药、仁会生物的贝那鲁肽的减重适应症已获批上市;礼来的替尔泊肽、诺和诺德的司美格鲁肽的减重适应症已经进入NDA阶段,考虑到这两款药物的疗效均已得到充分肯定,将有望进一步打开国内减重市场。此外,信达生物的IBI362、先为达生物的XW003注射液、礼来的Orforglipron胶囊、诺和诺德的CagriSema已经进入3期临床。

GLP1不止用于减肥,并发症领域积极布局。探索心衰/心血管风险、慢性肾病、NASH、阿尔兹海默症、睡眠呼吸暂停综合征等肥胖相关的并发适应症。

3、阿尔兹海默症:严重未被满足的临床需求,Aβ单抗等创新药值得关注

阿尔兹海默症治疗属于严重未被满足的临床需求,庞大的患者急需创新疗法。根据弗若斯特沙利文统计,2020年中国共有1250万AD患者,随着中国人口老龄化程度不断加深,中国AD患者人数正在逐渐增加,预计到2025年,将有1550万AD患者,2025-2030年进展趋势加速,AD患者将进一步增至1950万人。在当前患者治疗临床需求严重未被满足的背景下,能够认为以Aβ单抗等为首的阿尔兹海默症创新药的开发值得关注。

由于市场门槛高,中国AD新药研发市场参与者较少,且大多数处于临床早期阶段。目前Lecanemab、Aducanumab两款新药点燃赛道。礼来再次递交Donanemab上市申请有望获批。目前在研的主要有恒瑞医药的Aβ单抗SHR-1707,通化金马的琥珀八氢氨吖啶片、康弘药业的五加益智颗粒、先声药业的SIM0408/PQ912片、润佳医药的小分子化药RP-902等等。

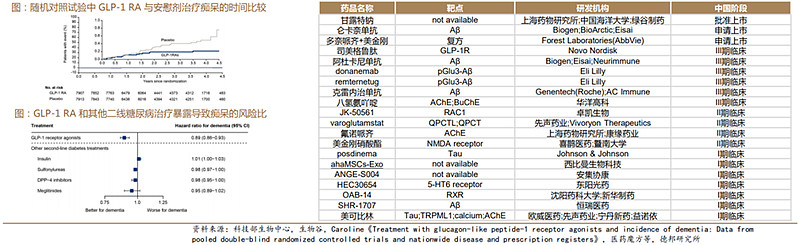

GLP-1强势入局AD领域:司美格鲁肽真实世界研究支持GLP-1治疗后痴呆症风险降低。3项大型心血管结局试验(LEADER,SUSTAIN6和PIONEER6)显示痴呆的发生率在统计学上显著降低了53%。司美格鲁肽目前已处于临床III期阶段,预计招募约3700位患者,初步试验结果预计2025年9月产生。

4、自身免疫:需求空间巨大,已有突破,国内争相布局

自身免疫性疾病治疗未被满足需求巨大:全球已知的自身免疫病超过100种,已上市的大品种覆盖的适应症不超过30个。机制复杂,药物靶点众多,根据弗若斯特沙利文报告预测药物市场估计在2030年将达到1760亿美元,仅次于肿瘤。

国外大药企布局自免领域:艾伯维自免收入第一(阿达木单抗,瑞莎珠单抗,乌帕替尼);默沙东108亿美元收购Prometheus Biosciences;安进278亿美元收购Horizon Therapeutics;辉瑞67亿美元收购Arena;吉利德4.05亿美元收购MiroBio,诺华35亿美元收购Chinook Therapeutics;各大药企进军自免领域。

自免药物,一药多适应症,容易出大单品:Argenx为例,efgartigimod目前有13个适应症在研。

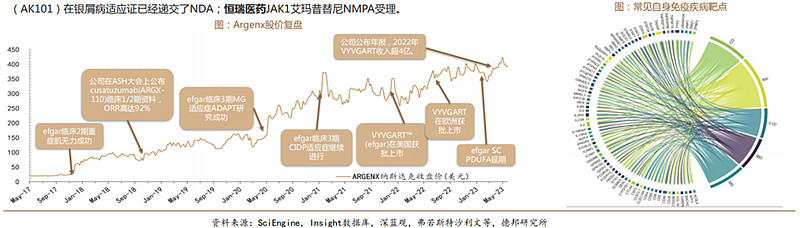

国内自免市场火热:荣昌生物靶向BlyS/APRIL融合蛋白泰它西普SLE获批进医保;再鼎医药引进efgartigimod,今年6月gMG适应症国内获批;康方生物在IL-12/23(AK101)在银屑病适应证已经递交了NDA;恒瑞医药JAK1艾玛昔替尼NMPA受理。

目前自免药物向着新适应症拓展:包括斑秃、慢性寻麻疹、呼吸系统(哮喘+COPD)、白癜风、SLE、干燥综合征等。

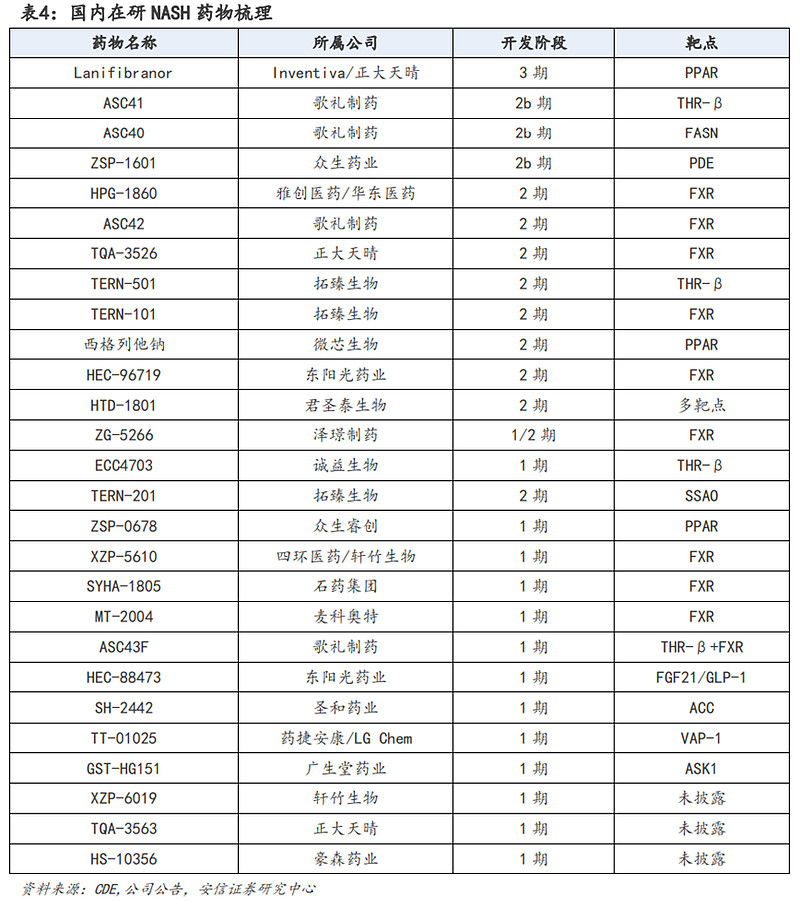

5、NASH:属于未满足临床需求,暂无获批治疗药物

NASH(非酒精性脂肪性肝炎)是当今医疗保健领域最紧迫的未满足需求之一,患者群体庞大,但FDA、EMA、NMPA尚无已批准药物。目前全球有上百种NASH药物在研,靶向近20种靶点,其中较热门的靶点有PPAR、THR-β、GLP-1、FXR、FGF21等。

目前国内有20余个NASH药物在研,大多处于1期临床阶段,进度较快的有靶向PPAR的正大天晴的Lanifibranor(3期)、靶向THR-β的歌礼制药ASC41(2b期)和拓臻生物TERN501(2期)、靶向PPAR的微芯生物西格列他钠(2期)、靶向FXR的拓臻生物TERN-101(2期)和东阳光药业HEC-96719(2期)、靶向FASN的歌礼制药ASC40(2b期)、靶向PDE的众生药业ZSP-1601(2b期)以及多靶点的君圣泰生物HTD-1801(2期)。

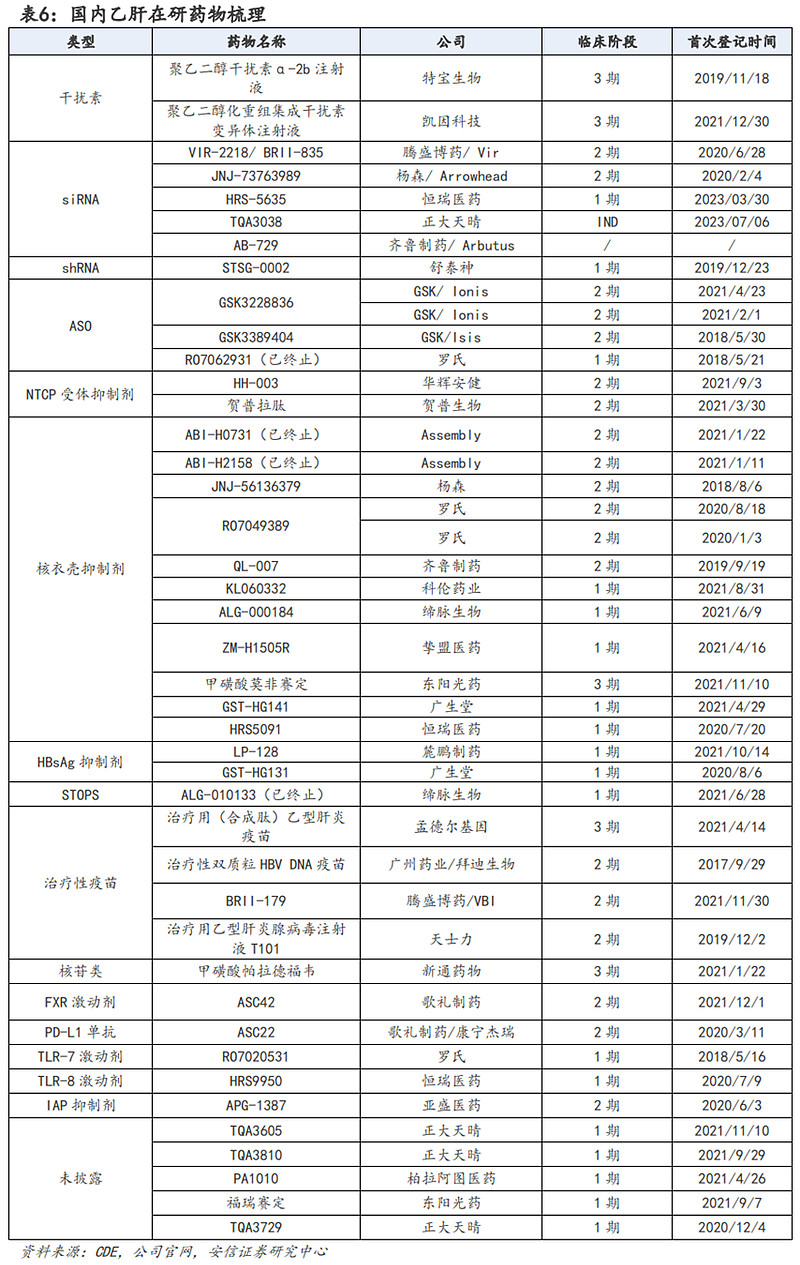

6、乙肝:以临床治愈为目标的多个在研药物开发中

乙肝治疗市场空间广阔,临床治愈已成为当前乙肝治疗的主要目标。《慢性乙型肝炎防治指南》(2015年版)指出我国现有慢性乙肝感染者约9300万人,其中慢性乙肝患者约2000万例。目前多个乙肝治疗指南将乙肝临床治愈(功能性治愈)设置为乙肝治疗的主要目标,未来针对乙肝功能性治愈的治疗药物值得关注。

目前国内有多个乙肝药物在研,从现有数据来看有几率实现临床治愈的主要有聚乙二醇干扰素、siRNA、ASO等疗法,上述药物或者药物的组合疗法有望在未来实现较大比例乙肝临床治愈。

04

中国创新药进展

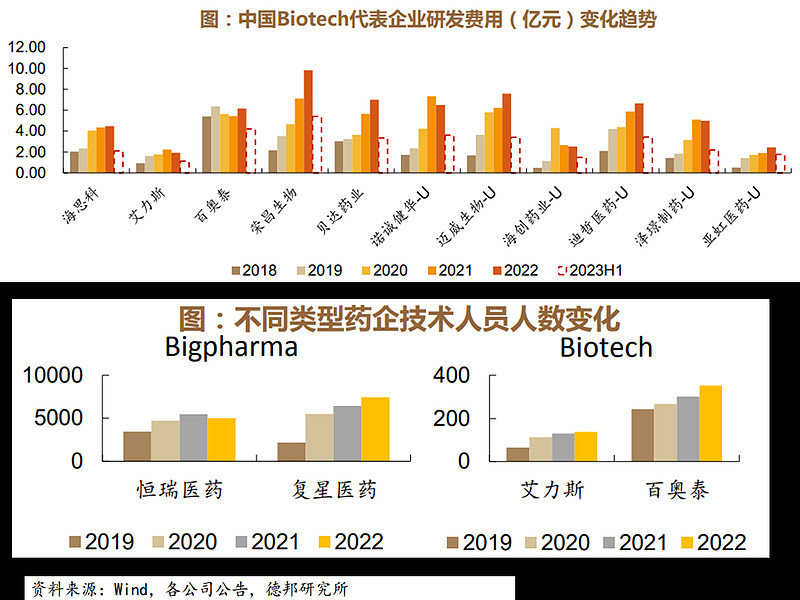

1、国内药企:药审改革和集采后,研发投入持续加大

从15-18年开始,国内企业研发投入持续加大,研发续航能力提升。

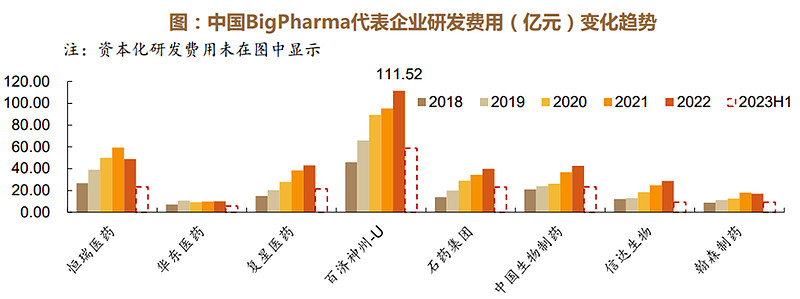

Bigpharma研发投入持续加大,百济神州2022年研发投入超过百亿。百济神州作为国际接轨的研发型药企,研发投入一路攀升,研发费用从2018年的45.97亿元上升至2022年111.57亿元。仿转创以恒瑞医药为例,2018年研发投入为26.7亿元,2022年公司累计研发投入达到63.46亿元,同比增加2.29%,研发投入占销售收入的比重同比提升至29.83%,同时技术人员的数量也逐年增加,研发实力位于行业前列。

Biotech型药企优胜劣汰,研发续航能力得到提升。从biotech代表企业来看,企业研发投入呈现快速上升,荣昌生物、迈威生物,迪哲医药等公司2022年研发投入较2021年增长明显。

2、中国创新药:研发进入新纪元,接轨国际走向世界

(1)自主研发实力提升,BD从“引进来”迈向“走出去”

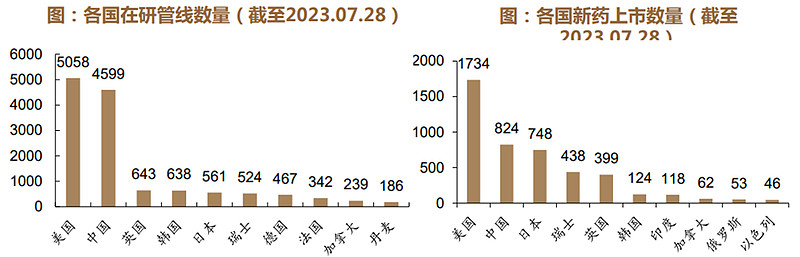

根据医药魔方数据显示,截至2023年7月28日,中国新药上市数量与在研管线数量在全球排名均排名第二,中国已然成为全球创新药物研发中重要的参与方。

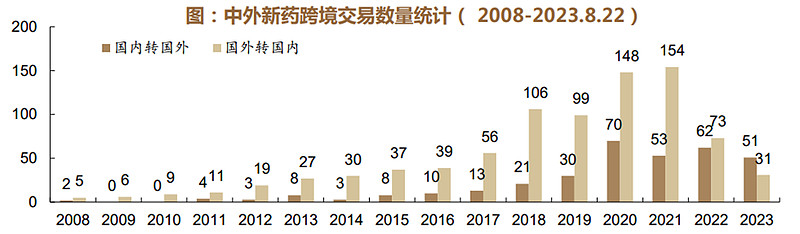

根据医药魔方数据显示,2008-2021年我国创新药交易项目多以license in为主,随着国内政策扶持与中国创新药企的持续高强度研发投入,中国创新药产品开始得到国际认可,2022年中国新药license out数量首次超过license in。

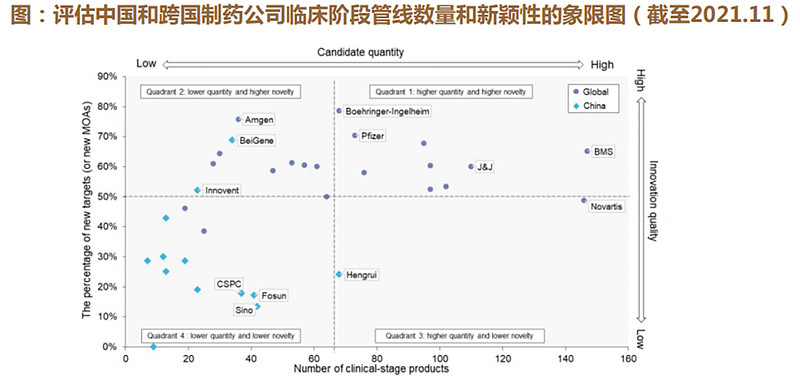

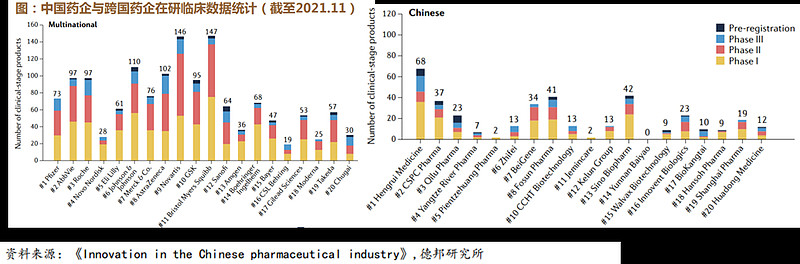

(2)中国创新药企:临床管线数量与跨国公司的差距减小

传统企业“仿转创”+创新驱动型制药公司崛起促成了中国临床阶段产品的快速增长。中国和跨国公司在临床阶段产品数量上的差距逐渐缩小。

恒瑞医药管线中的临床阶段产品数量达到了全球前20大公司的中位数水平。

百济神州、复星医药、中国生物制药等领先的创新研发驱动型制药公司已成为中国医药行业的中坚力量。

(3)国际化:国产新药获得国际认可,海外BD百花齐放

国产创新药获得国际认可,海外BD百花齐放。随着中国药企自主研发实力的不断提升,国产创新药不断获得国际认可,中国药企也凭借与跨国公司的合作走向世界舞台。2022年至2023H1,中国创新药出海金额超过10亿美元的大宗BD交易一共诞生了16笔,海外授权合作成为中国药企国际化的重要途径,中国license out渐入佳境。

(4)国际化:融入全球创新研发,多家药企闯关FDA

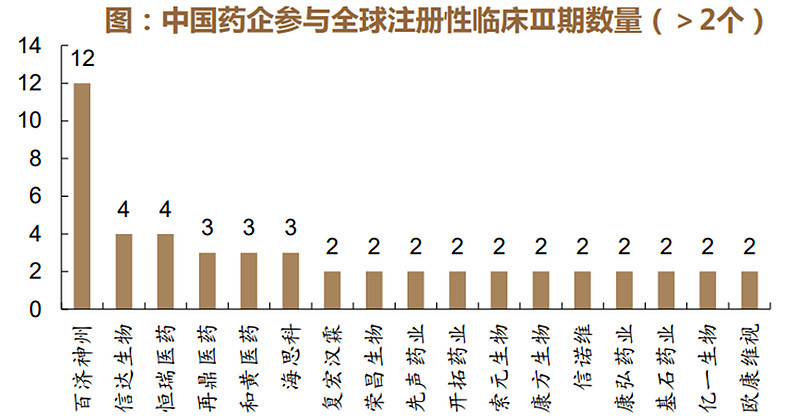

得益于中国药品审评审批制度改革的提速及2017年中国成为国际人用药品注册技术协调会(ICH)正式会员,本土药企积极开拓国际市场,创新药的中美同步开发成为焦点。医药魔方数据显示国产创新药美国III期临床试验以百济神州的数量最多,一共发起了12项美国注册性III期临床,信达生物、恒瑞医药、再鼎医药、和黄医药和海思科紧随其后,不少国产药物在头对头研究中展现出了中国创新药实力。

中国创新药成功闯关FDA:2019年11月百济神州自主研发的BTK抑制剂泽布替尼,通过美国FDA批准上市,成为我国制药史上,第一款完全由本土自主研发、并在FDA获准上市的抗癌新药。预计2023年年底前国内将迎来创新药FDA获批上市的新进展。根据FDA审评期限,和黄医药呋喹替尼三线结直肠癌、百济神州替雷利珠单抗食管癌二线适应症、君实生物特瑞普利单抗鼻咽癌适应症将有望在2023年底前获得最终审评结果,国产创新药海外上市即将有新进展。

三大PD-1单抗美国获批在即,下半年海外催化密集。君实生物特瑞普利单抗率先获批。10月29日,君实生物自主研发的PD-1单抗特瑞普利单抗获FDA批准上市,成为FDA批准上市的首个中国自主研发和生产的创新生物药。本次获批的2项适应症覆盖了复发/转移性鼻咽癌的全线治疗。百济神州替雷利珠单抗欧盟获批,美国获批取得积极进展。2023年9月24日,百济神州宣布欧洲药品管理局(EMA)人用药品委员会(CHMP)批准公司自主研发的PD-1抑制剂替雷利珠单抗治疗食管癌的适应证在欧洲上市。替雷利珠单抗(百泽安®)由此成为首个成功“出海”欧洲的PD-1抑制剂。目前FDA正在评审二线ESCC的BLA,今年二季度已完成现场审查。替雷利珠单抗已在全球8个市场获得NDA受理,包括美国、欧盟、英国等。恒瑞医药卡瑞利珠单抗:BLA申请获FDA受理。2023年7月31日,恒瑞医药发布公告宣布公司收到美国食品药品监督管理局FDA的《受理信》,公司提交的注射用卡瑞利珠单抗联合甲磺酸阿帕替尼片用于不可切除或转移性肝细胞癌患者的一线治疗的生物制品许可申请BLA获得FDA正式受理。

多个biotech公司核心产品海外提交BLA:2023年3月,和黄医药宣布已完成向美国FDA滚动提交呋喹替尼(fruquintinib)用于治疗难治性转移性结直肠癌的新药上市申请,FDA授予其优先审评资格,PDUFA日期为2023年11月30日;将于今年稍后时候在欧洲及日本提交监管注册申请。2022年12月,百奥泰宣布托珠单抗生物类似药的生物制品许可申请(aBLA)获美国FDA受理。2022年9月,BAT1806/BIIB800的上市许可申请(MAA)已获欧洲药品管理局(EMA)受理。

3、商业化表现:Bigpharma营业收入稳中有升,Biotech降本增效取得初步成效

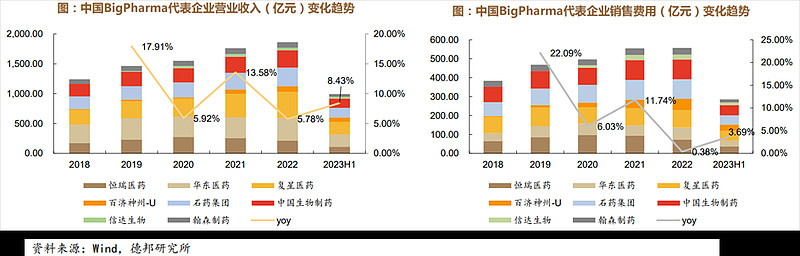

(1)Bigpharma代表企业营业收入稳中有升

通过选取8家具有代表性的bigpharma企业(市值(2023.9.23)>500亿元),对2018-2023H1期间中国bigpharma营业收入进行复盘,整体上bigpharma型药企营业收入表现稳中上升的趋势,2022年8家企业的营业总收入合计1863.73亿元,2019及2021年营业总收入同比变化较大,分别上涨了17.91%及13.58%。2023年H1营业总收入993.86亿元,同比增加8.43%。销售费用与营业收入变化趋势较为一致,历年来销售费用率基本在30%左右浮动,较为稳定。

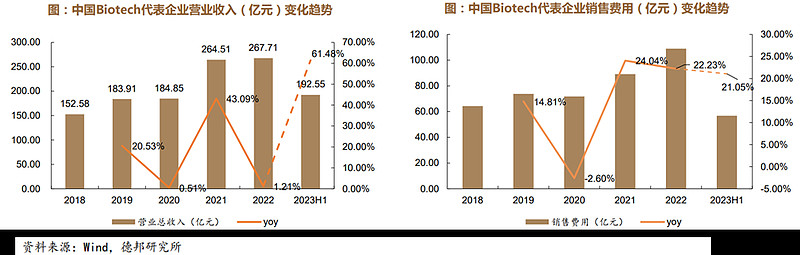

(2)Biotech代表药企营业收入2023年上半年大幅增长,降本增效取得初步成效

随着创新药产品陆续获批上市,biotech公司商业化体量不断增大,A+H股25家biotech代表企业营业收入总和2022年达到267.71亿较2021年基本持平,2023H1营业收入大幅增加达到192.55亿元,同比去年同期增长61.48%。在销售投入上,自2021年以来,biotech型公司的销售费用持续增加,2021-2023H1的同期增长率均超过20%,而销售费用率从2022年的40.69%下降至29.50%,反映出部分biotech型药企降本增效取得了初步成效。

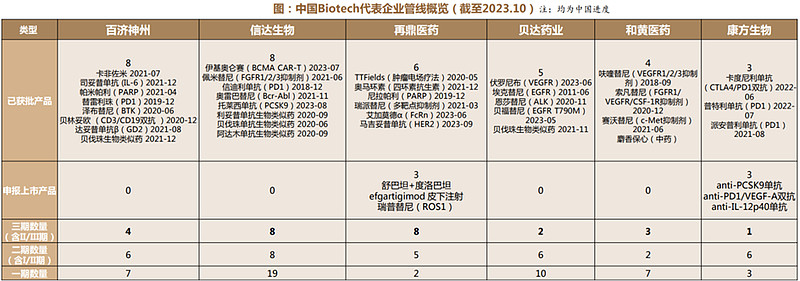

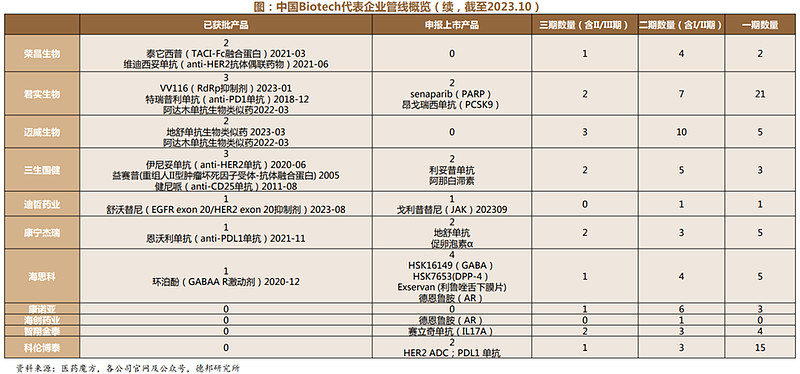

4、Biotech公司:管线进入持续收获期

头部企业实现商业化,创新药管线进入持续收获期:创新药企业前期的研发投入正逐步获得成果,头部biotech管线基本于近3年获批,往后看处于申报上市和三期阶段的管线众多,预计未来两年创新药即将进入持续收获期。

05

重点公司

1、恒瑞医药:多个创新药即将获批上市

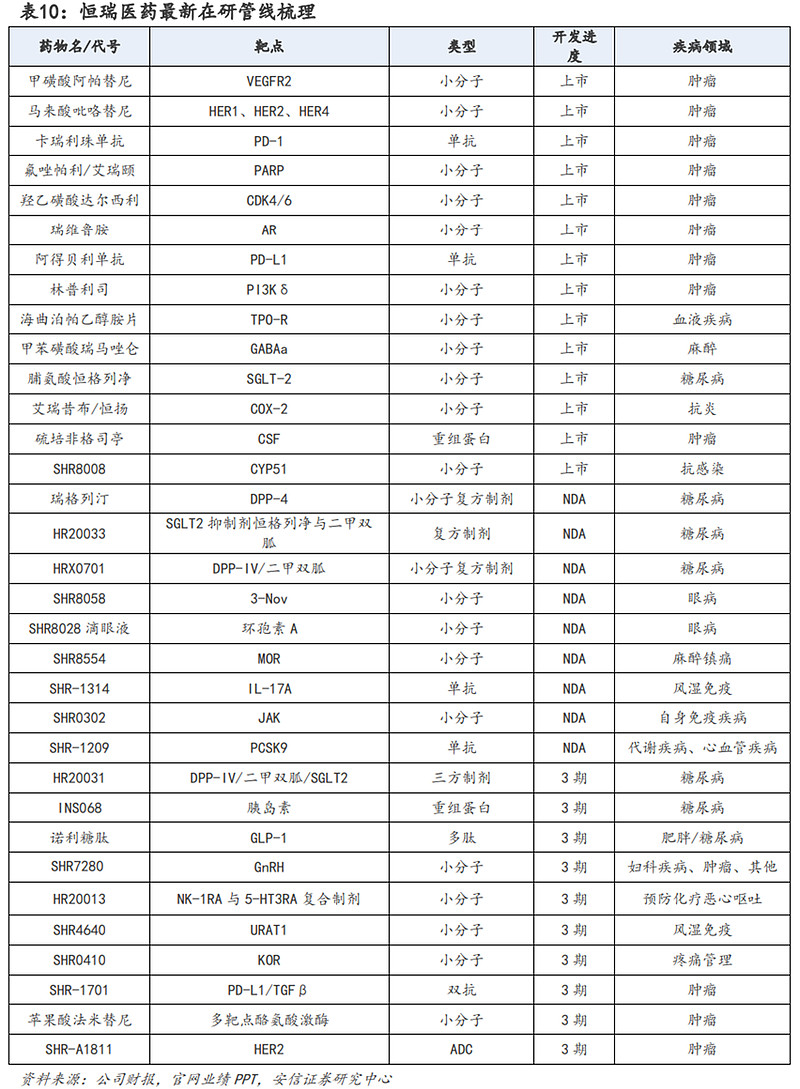

恒瑞医药是国内医药研发龙头企业,具有行业领先的制药全面集成平台,已前瞻性地广泛布局多个治疗领域。公司在肿瘤领域有丰富的研发管线,覆盖激酶抑制剂、抗体药物偶联物(ADC)、肿瘤免疫、激素受体调控、DNA修复及表观遗传、支持治疗等广泛研究领域,在自身免疫疾病、疼痛管理、心血管疾病、代谢性疾病、感染疾病、呼吸疾病、血液疾病、神经系统疾病等领域也进行了广泛布局。恒瑞医药创新药管线已进入快速兑现期,截止目前有14款创新药上市,9款创新药处于NDA阶段,10款创新药处于3期临床。

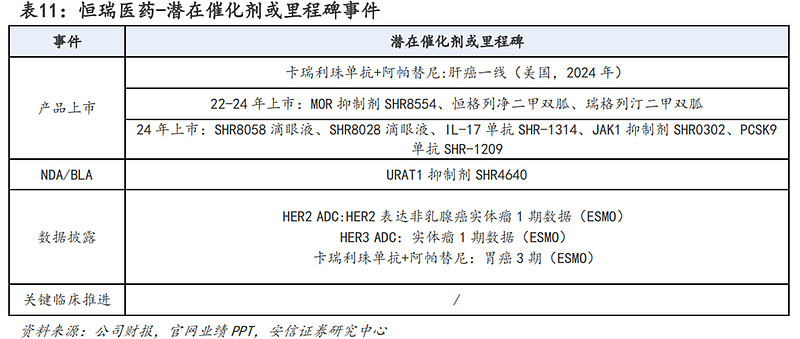

潜在催化剂或里程碑方面:预计在2023-2024年将迎来多个创新药的上市,包括MOR抑制剂SHR8554、恒格列净二甲双胍、瑞格列汀二甲双胍、SHR8058滴眼液、SHR8028滴眼液、IL-17单抗SHR-1314、JAK1抑制剂SHR0302、PCSK9单抗SHR-1209。

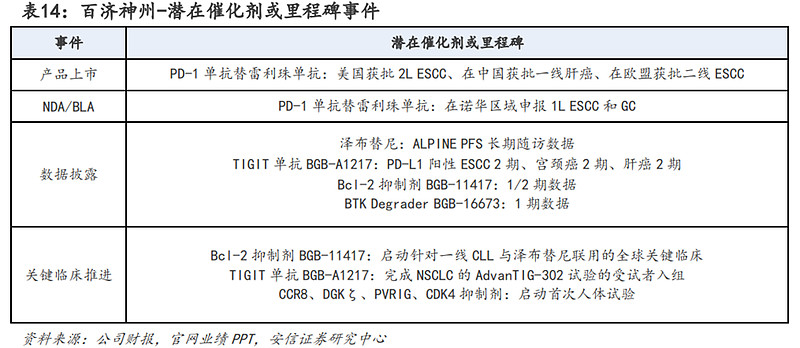

2、百济神州:PD-1海外上市存在超预期可能,Bcl-2进入全球关键性试验

公司成立于2010年,聚焦于肿瘤的创新型分子靶向及肿瘤免疫治疗药物的研发及商业化,经历10余年的发展先后在纳斯达克全球精选市场、港交所、国内科创板上市,成为首家实现美股+H股+A股三地上市的创新药企业,已经成长为一家具备早期药物发现、临床研究、规模化的高质量药物生产和以科学为基础的商业化能力的全方位一体化的全球性生物科技公司。

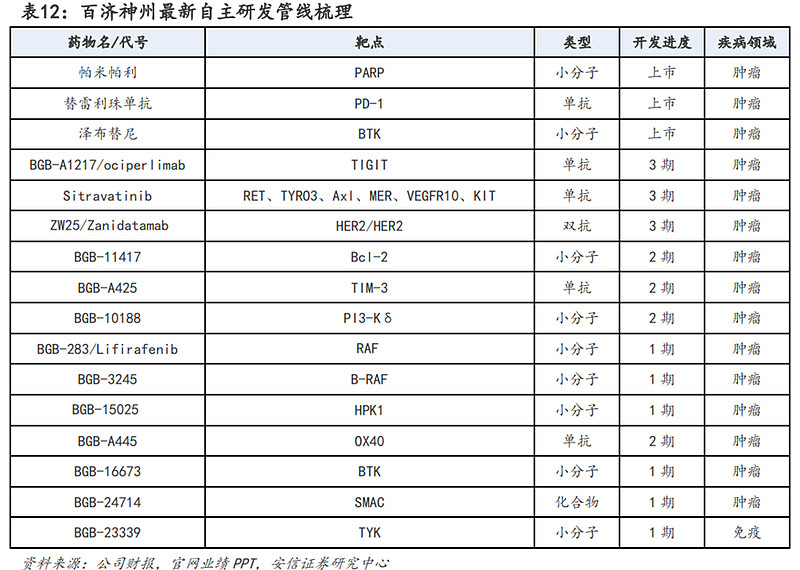

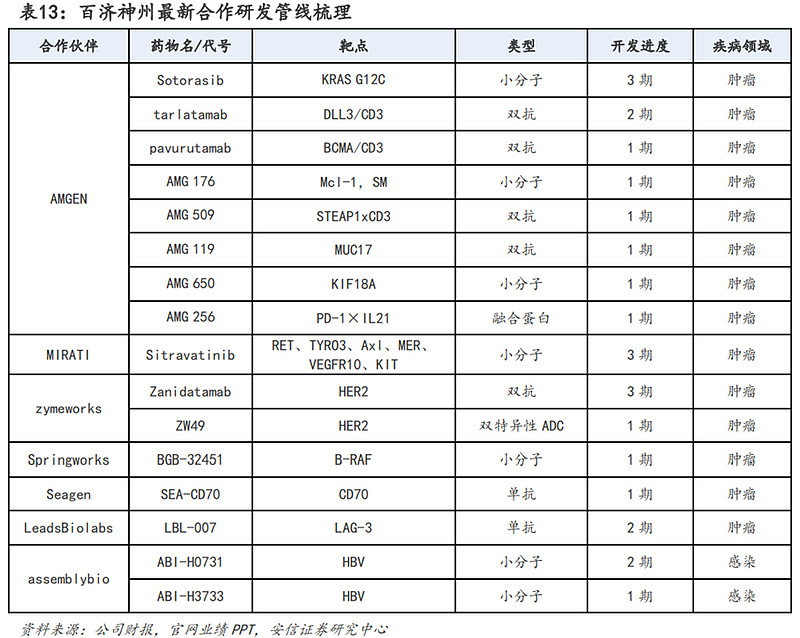

研发管线方面:目前百济神州已通过自主研发和合作研发布局了多个前沿领域的创新药管线。自主研发管线中,目前泽布替尼、替雷利珠单抗、帕米帕利已获批上市,且还有多个适应症处在临床开发阶段;未上市管线中,以TIGIT单抗欧司珀利单抗、Bcl-2抑制剂BGB-11417等为代表的创新药产品也在有序推进中。合作研发管线中,与安进、MIRATI、Zymeworks等多个海外药企合作开发的多个产品也已推进至3期临床阶段。

潜在催化剂或里程碑方面:预计在2023年下半年百济神州将迎来多个潜在催化剂或里程碑事件,主要包括:(1)替雷利珠单抗海外获批、以及适应症扩展;(2)BCL-2抑制剂启动与泽布替尼联合用药的针对1L CLL的全球关键性试验;(3)TIGIT单抗获得多个适应症的2期数据;(4)其他早期临床阶段新药的新临床数据的读出以及新研究启动。

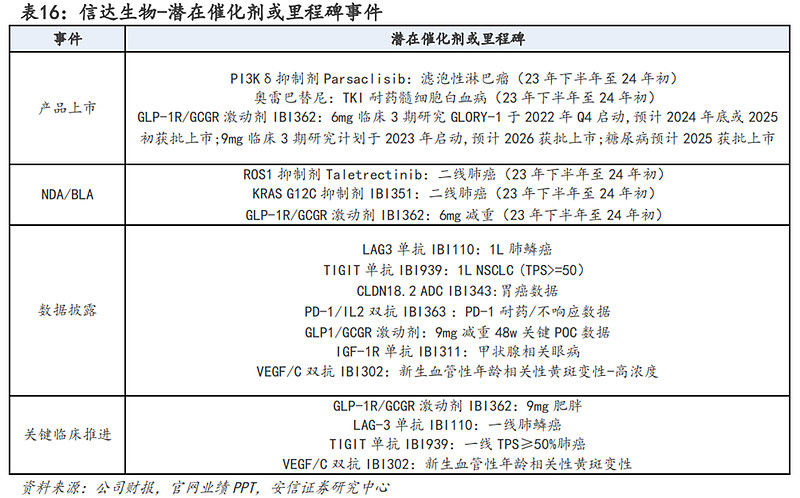

3、信达生物:GLP-1R/GCGR预计将于23年下半年至24年初BLA

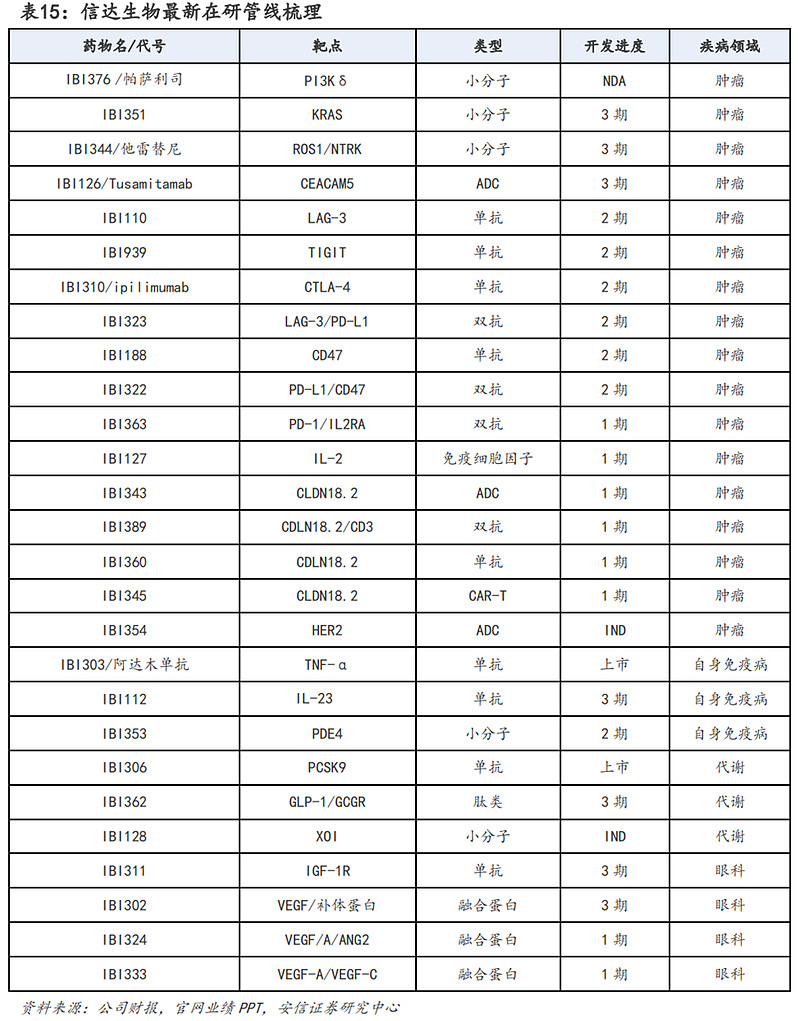

信达生物成立于2011年,2018年在港交所上市。产品管线丰富,聚焦肿瘤领域,战略布局心血管及代谢、自身免疫、眼科等慢病领域;研发管线方面:目前已有信迪利单抗、培美替尼、IBI306等多个单抗、小分子药物上市,覆盖肿瘤和自免领域;未上市管线中,PI3Kδ抑制剂Parsaclisib等创新药即将获批,此外,还有多个管线正在稳步推进。

潜在催化剂或里程碑方面:预计在2023年下半年至2024年初信达生物将迎来多个潜在催化剂或里程碑事件,主要包括:(1)PI3Kδ抑制剂(用于复发/难治性滤泡性淋巴瘤)将获批上市;(2)ROS1抑制剂、KRAS G12C抑制剂、GLP-1R/GCGR激动剂将于23年下半年至24年初提交NDA;(3)LAG3单抗、TIGIT单抗和KRAS G12C抑制剂多个瘤种适应症的关键临床数据读出;(4)GLP-1R/GCGR激动剂、IL-23单抗、IGF-1R单抗等药物临床进度推进。

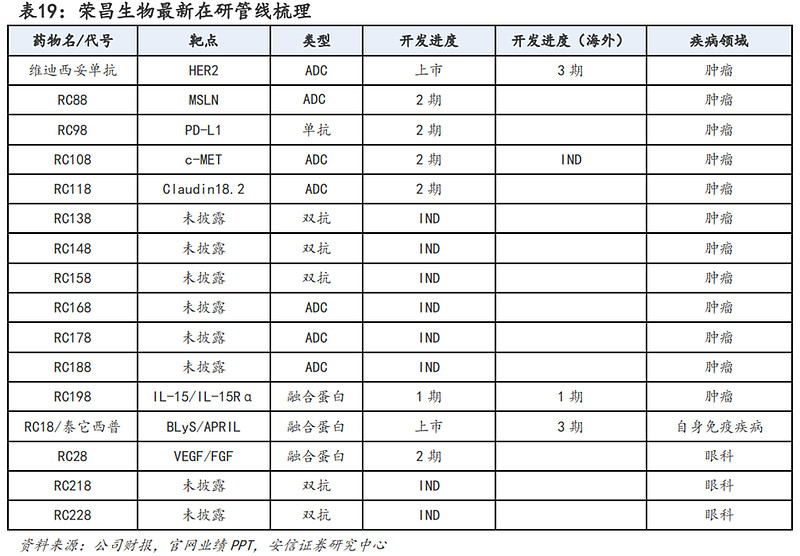

4、荣昌生物:泰它西普多个适应症海外3期即将启动

荣昌生物拥有全面一体化、端到端的药物开发能力,涵盖了所有关键的生物药开发环节,包括发现、临床前药理学、工艺及质量开发、临床开发及符合全球药品生产质量管理规范的生产。

研发管线方面:用于治疗系统性红斑狼疮的泰它西普和用于治疗胃癌与尿路上皮癌的维迪西妥单抗均已在中国获批上市并纳入医保;未上市管线中,大多药物均在早期管线,正在有序推进。

潜在催化剂或里程碑方面:预计在2023-2024年荣昌生物将在海外启动泰它西普的多项3期临床。

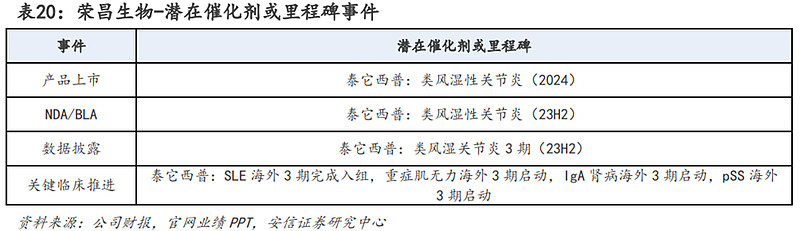

5、康方生物:PD-1/VEGF双抗K药头对头数据有望24年初读出

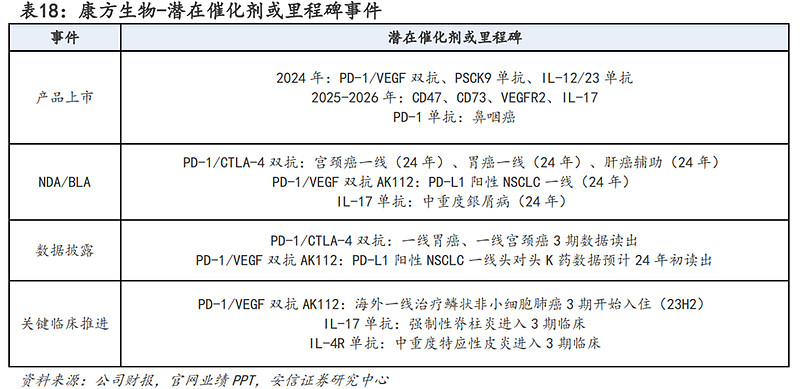

研发管线方面:目前康方生物已有两款抗体药物上市,分别为PD-1单抗派安普利单抗和国内首款PD-1/CTLA-4双抗卡度尼利单抗;未上市管线方面,PD-1/VEGF双抗、PSCK9单抗、IL-12/IL-23双抗均处于BLA阶段,预计2024年内将陆续获批上市为公司带来营收。

潜在催化剂或里程碑方面:预计在2023-2024年康方生物将迎来多个潜在催化剂或里程碑事件,主要包括:(1)24年PD-1/VEGF双抗、PSCK9单抗、IL-12/23单抗获批上市;(2)PD1/VEGF双抗AK112 PD-L1阳性NSCLC一线3期数据披露;(3)PD-1/VEGF双抗、PD-1/CTLA4双抗、CD47单抗、IL-17单抗及IL-4R单抗多个适应症的临床推进;(4)NGF单抗、PD1/LAG-3、TIGIT/TGF-b等早期临床阶段新药的新研究启动。

06

参考研报

1. 安信证券-生物医药行业创新药研究框架之行业篇:创新药蓬勃发展,大病种新突破、国际化新进展值得关注

2. 德邦证券-生物医药行业:技术创新+产业周期,战略布局创新药+大品种

3. 中信建投-医药行业深度研究:创新药,新技术、好资产,从聚焦肿瘤到百花齐放

4. 中信建投-医药行业深度研究•创新药:大浪淘沙,迎接多重拐点

5. 国信证券-产业链系列研究(二):新兴产业动态景气判断框架

以上相关研报原文可在“慧博智能策略终端”PC版或“慧博投资分析”APP中查看。

免责声明:以上内容仅供学习交流,不构成投资建议。