我将会从下面几个方面对这个公司进行研究:

1、五谷磨房公司主营业务是什么?

2、上市4年多以来的股价走势以及背后的原因

3、管理层和重要股东分析

4、行业特性,主要竞争对手和公司的竞争优势分析

5、公司的资本支出,折旧,以及对未来营收的预测

6、公司的资产负债表分析

7、存在的疑点以及为什么现在可能是买入的好时机?

1、五谷磨房公司主营业务是什么

公司的主营业务是天然健康产品的制造及销售, 主要产品包括标准配方谷物粉、个性化配方谷物粉、五谷伴侣及其他天然健康食品和产品, 主要原料包括经烘制与研磨後混合的黑芝麻、核桃、淮山、枸杞、豆类、奇亚籽、燕麦和红枣等等。

公司的销售方式分为线下和线上,线下是通过在大型商超里面开设专柜,最近2年新增了经销模式;线上方式是在天猫,京东,唯品会,抖音,拼多多等平台销售。

公司粉状产品通常需要在服用前加水搅拌,并且可以添加糖、炼乳或果脯作为调味。在核心产品谷物粉的基础上,五谷磨房已成功开发多种延伸产品,包括增强口感和质感的五谷伴侣、健康零食及天然原料制成的个人护理用品,旨在满足不同年龄段消费者的多样化需求。

产品可按产品分类分为四类:

(i)标准配方谷物粉。标准配方谷物粉以多种谷物、豆类、坚果、果干和其他天然食材,依据专有配方混合调制。

(ii)个性化配方谷物粉。个性化配方谷物粉是将谷物、豆类、坚果、果干或其他天然食材单独制成的单品,客户可以根据自身偏好和健康需求自行混合配制,以制出专属的个性化配方谷物粉。

(iii)五谷伴侣。五谷伴侣由果干、坚果和其他谷物、糖及奶粉制成,可以添加到谷物粉中以改善口味或口感。

(iv)其他天然健康食品和产品。

2、上市4年多以来,股价的走势,以及背后的原因

我们先简单回顾一下这个公司的过去4年多股价走势,简单来说,就是腰斩之后再次腰斩。

2018年12月上市,上市一年后股价基本上在1-1.5港币(20-30亿)左右波动,2020年初爆发的新冠疫情使得公司股价在短短2个月内下跌了50%,然后3年疫情的反复无常,使得股价继续再跌了50%左右。2023年疫情放开后,公司的股价上涨了50%,但是后面走势疲软,过去1年在0.5港币(10-12亿市值)附近徘徊。

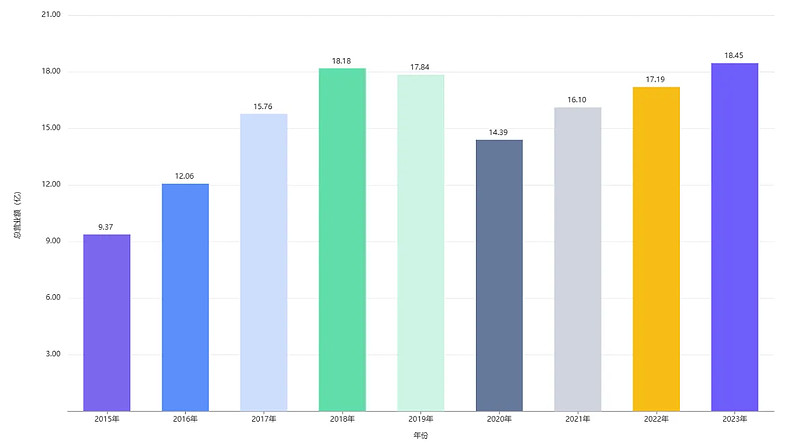

我整理了五谷磨房 2015年-2023年营收,毛利,销售费用和税前利润数据,如下:

为了更加直观显示该公司的数据,我把数据转换为图形。

首先是图1 《公司过去9年的营收趋势》:

该公司是2018年上市的,现在我们回头看,可以说上市即巅峰。公司从2015年到2018年的漂亮数据背后隐藏了怎样的猫腻?

我们来看一下15年到23年,公司的各个渠道的增长情况如何。

从上表我们可以看到:

1)线下渠道的直营专柜,从2015年的9.1亿增长到2018年的14.79亿,然后一路下滑到2023年的7.34亿。2023年专柜营收仅同比下滑了1.1%,有企稳迹象。

2)经销渠道,主要是会员制高端精品超市,以及一些经销商,五谷磨房为这些客户提供定制化产品,获得了高速发展,营收到2020年的76万迅速增长到2023年的2.66亿。预计未来3年公司会抓紧推进经销渠道机遇,这个新渠道依然会高速增长。

3)线上渠道,主要是电商渠道,原来是天猫,京东,唯品会,微信会员商城,最近几年增加了抖音,快手,小红书等,营收从2015年的0.28亿增加到2023年的8.45亿。公司披露,2023年线上电商业务同比增长了6.6%。

综上分析,我们可以判断,2018年上市当年是公司的业务分水岭,营收出现问题的原因是公司的直营专柜业务开始萎缩。

那么,是什么原因导致了公司的商超直营专柜停止了高速增长呢?

马云在2016年提出了新零售概念。新零售是马云对于未来零售业态的一种预见和构想,这一概念的提出,标志着零售行业进入了一个新的发展阶段,对整个零售业态产生了深远的影响。马云认为,新零售不仅仅是线上线下的简单结合,而是要通过数据驱动,实现对消费者需求的精准洞察和满足,从而提升零售效率和消费体验。

在马云提出新零售概念后,许多线下品牌开始尝试与线上平台进行融合,通过线上线下一体化的运营模式来提升流量。例如,通过线上预订、线下自提,或者线下体验、线上支付等方式,来吸引和留住顾客。从2018年开始,公司意识到了渠道的重大改变,但是在上市当年,而很多股东对此没有很好的认识。

我们来看一下公司从2015年-2022年的线下商超直营专柜的数量变化情况:

从上表可以看出,2015年-2022年的线下直营专柜收入和当年经营的专柜数量完全是正比例关系。

自从2016年以来,线下商贸零售在线上电商发展的强烈冲击下整体发展呈现颓势,公司在2018年开始大幅度改变渠道投入,收缩线下商超渠道,重点投入线上渠道。尤其是2021年疫情反复导致线下商超人流量锐减,公司当年一口气关掉了851家专柜,仅仅新增了144家,当年专柜数量净减少高达707家。

目前公司披露,2023年专柜营收7.34亿,营收企稳,鉴于平均每个专柜年收入在37-38万,我们可以判断2023年公司当年几乎没有砍掉专柜数量(或者砍掉的和新增的几乎持平)。

根据公司披露,公司的直营专柜全部都是开在大型商超里面,比如沃尔玛、大润发、永辉、华润万家和家乐福,大部分直营协议为期一年,每年可续订一次。根据协议,倘若直营专柜在一年内某个特定期间未能达成特定的最低月销售目标,超市有权终止直营协议。在公司要求或尝试续订直营协议时,超市可能会要求提高直营费或将五谷磨房专柜分配到超市不太理想的区域。超市的租金或其他费用可能会上涨,因此超市或会设法提升直营费以将上涨的费用转嫁到公司。

所以,如果商超的流量持续不理想的情况下,关掉专柜确实是明智之举,但是2018年之前公司业绩那么好,谁又知道最后是这么惨的结果呢?

综上分析,我们可以得出结论,公司的股价过去4年腰斩又腰斩,主要是公司转变渠道方式以及疫情爆发,反复导致的线下专柜渠道大量萎缩。另外,根据我们对历史的了解,股价下跌也有中美政治博弈导致香港股市流动性不足的原因。

3、管理层和重要股东分析

董事长桂常青女士,51岁,于1995年6月毕业于湖北工学院(现称湖北工业大学),获工业设计学士学位。她和其丈夫,张泽军先生(50岁,首席执行官)一起在2006年开始创业。2022年,2人的薪酬分别是年薪116.8万。桂常青和张泽军夫妻一共持有五谷磨房公司42.49%股份。

非执行董事谢长安女士,47岁,自2021年11月起担任PepsiCo., Inc.(“百事公司”)大中华区首席执行官。百事公司在2019年宣布投资约1.31亿美元收购五谷磨房食品国际控股有限公司25.88%的已发行普通股,并成为仅次于五谷磨房创始人的第二大股东。2022年,谢长安从五谷磨房拿到的薪酬是年薪30万。

非执行董事王铎先生,45岁,是沣源资本的创始合伙人。在2016年创办沣源资本前,他在2006年至2016年期间担任科技、媒体及电信创投基金SAIF Partners(软银赛富)的合伙人,在2004年至2006年期间担任电信设备及解决方案供应商中兴通讯股份有限公司的高级投资经理。五谷磨房公司分别在2010年和2011年从SAIF融资了5000万人民币和2000万美金。2022年,王铎从五谷磨房拿到的薪酬是年薪30万。

第三大股东,杨卓亚先生合计持有16.51%的股份。他是本公司的主要股东,通过桂女士的父亲(曾担任他高中班主任)认识张先生和桂女士。目前他在公司的日常运营中并未直接参与,但通过提供关键的业务指导和决策支持,帮助公司把握市场机遇并实现扩张。杨卓亚先生成功引入了SAIF(赛富)作为公司的投资者,为公司的业务扩展提供了重要的资金支持。目前杨卓亚先生仍作为公司顾问,继续为公司提供宝贵的策略性意见和建议。

熊鑫升先生,60岁,集团财务总经理。他于2015年8月加入集团,负责制定财务计划、会计及审计、财务及库存管理以及内部控制。

陈奕斌先生,41岁,于2018年6月1日被委任为本公司公司秘书。他曾任职于多家国际会计师事务所,包括致同会计师事务所和安永会计师事务所,积累了超过10年的会计及审计经验。

综上,创始人家族42.49%+百事集团25.88%+杨卓亚16.51%,合计持有85%的股份,市场仅剩有15%的流通股份。

桂常青的相关资料在网上能找到,基本上可以判断,她是一位具有创新精神、坚持原则、务实专注、富有责任感、具有领导力和适应性、真诚热情的企业家。未来她依然会踏踏实实做好每个产品的品质,她的目标是铸就百年国民健康品牌,绝对不会参与短平快的生意。

4、行业特性,主要竞争对手和公司的竞争优势

由于是食品,消费者享用的是直接的研磨材料,因此原材料供应对行业影响很大。食补行业产品的主要原材料包括淮山、核桃、黑芝麻、豆类,红枣,燕麦等。

为确保食材的新鲜度,五谷磨房公司采购的主要材料来自世界各地。例如,由于核桃一年结果一次,而且容易腐败和保质期短,公司从中国云南省、美国和澳大利亚三个地区全年交替采购新鲜核桃。

公司也从比利时采购含有营养丰富益生菌的优质菊苣根,在玻利维亚的高海拔农田采购优质奇亚籽,并从澳大利亚西部采购优质燕麦。此外,公司已在广西省兴建淮山加工基地,当淮山从农田收获后,即在加工基地以非硫熏方式加工淮山,确保质量和新鲜度。

因此如果未来原材料价格大幅度上涨,或者供应严重短缺,会对经营产生比较大影响。

行业主要竞争对手有:

1) 南方黑芝麻:南方黑芝麻( 000716), 2022年营收30亿,目前黑芝麻糊品类市场占有率第一。

2)同仁堂健康:北京同仁堂(SH:600085)主营业务是中成药的生产与销售,主营业务不是谷物食品,但是品牌知名度高,消费者对其材料的品质信任度高,因此可以卖出更高的价格。同仁堂健康是旗下一个子公司,有健康食品业务。

3)老金磨方:在电商领域,在黑芝麻品类,可能是仅次于黑芝麻和五谷磨房的第三大品牌。老金磨方始于1912年,隶属于浙江仁之初健康产业有限公司。网上资料显示,2019年至2022年,老金磨方黑芝麻丸全网销量第一。目前老金磨方已完成两轮融资,累计融资金额达数亿元。

4)桂格燕麦公司: 桂格燕麦公司(Quaker Oats Company)是一家美国食品制造商,专注于生产燕麦和谷物产品,以其健康营养的早餐解决方案而闻名,该公司作为百事公司(PepsiCo, Inc.)的一部分。

5)江中冲饮谷物:江中药业(SH:600750)旗下子公司,主营业务是药品和大健康产品的生产、研发与销售,2023年该公司大健康产品板块收入6.5亿。

6)维维食品公司:维维食品饮料股份有限公司(SH:600300)的主营业务为从事豆奶粉、植物蛋白饮料(液态豆奶)、乳品、茶叶等系列产品的研发、生产和销售。公司主要产品为固态冲调饮料、动植物蛋白液体饮料、茶类、粮食初加工产品。公司过去5年的营收均在40亿以上。

7)可益康(中粮集团):可益康品牌属于中粮集团旗下中粮科技(SZ:000930)的中宏生物公司的全系列营养健康食品品牌。依托中粮健康生活600W+会员以及中粮保健品旗舰店200万+会员用户,可益康形成了专业科普内容+丰富产品+标准化售后的完善销售体系。此外,可益康的线下经销商合作伙伴已近200家。

8)西麦食品:桂林西麦食品股份有限公司(SZ:002956)为燕麦食品的研发、生产和销售。公司的主要产品为以燕麦为主的谷物健康食品, 22年营收超过13亿。

9)燕之坊:安徽燕之坊食品有限公司成立于2001年,总部位于安徽合肥。燕之坊是一家数据驱动的,基于用户关系经营的,为消费者提供健康膳食解决方案的全渠道服务商,是中国粗粮膳食领军企业,燕之坊商标是中国驰名商标。东方集团曾经考虑对燕之坊86.36%股权的收购,后面以失败告终。根据网上资料,燕之坊全国专柜突破3600家,22年收入在10-12亿之间。

10)好想你:好想你健康食品股份有限公司(SZ002582)主营业务是红枣及其相关产品、坚果炒货、果干、肉脯海鲜、糕点糖果、礼盒等品类健康食品的种植、生产、加工和销售。22年收入14亿元。

11)燕谷坊:营收2000-3000万,这个公司在2023年3月28日在美国纳斯达克股市上市,上市首日总市值为1.28亿美元。公司在2024在1月11日发布公告,董事会主席、CEO何均国以及公司CFO史奎已经被上海警方拘留,目前正在接受警方的调查。

12)固本堂

13)智仁食品

14) 恋上谷

15) 捷氏 JESITTE

16) 秦老太

17) 其他不太知名的公司/品牌至少还有100多家,我就不逐一列举了。

从上面资料可以看到,中国天然健康食品市场是高度分散的。根据五谷磨房2018年的数据,按照2017年的零售额计算,五谷磨房公司是中国第二大天然健康食品公司,市场份额为1.7%。按照零售销售价值计算,五大业者的零售额合计占2017年市场份额的7.6%。2024年,五大业者的零售额合计市场份额应该也不会超过10%,市场集中度还有提升的空间。

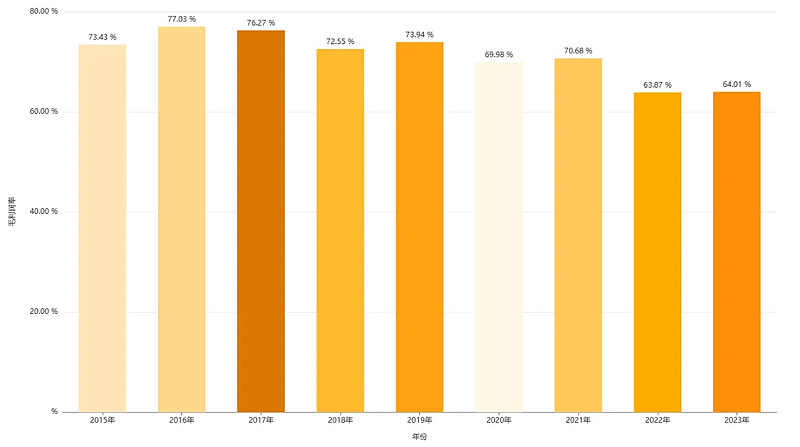

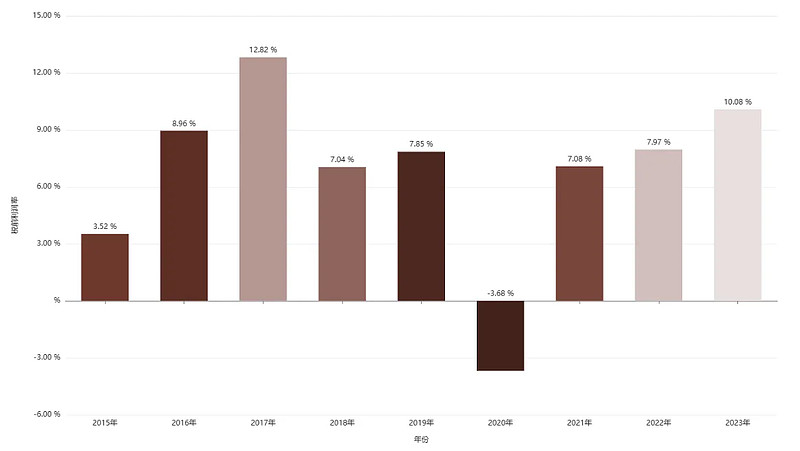

这个行业的进入门槛也几乎为0,几乎每个人都可以从市场上购买到原材料,进行二次加工。市场规模足够大,产品被每个家庭广泛需要,使得最近几年大量资本进入谷物养生行业,竞争进一步加剧,下图五谷磨房公司2016-2023年的毛利率持续下滑数据可以印证行业情况。

图2 《公司2015-2023年的产品毛利润率趋势》

不过,新进入者要是想迅速把这门生意做大也没有那么简单。原材料的挑选,配方的巧妙组合和研磨等加工技术会影响到营养成分,口味,质感和口感。表面上每个商家都能找到相应的原材料,但是做出来的成品品质和消费者服用的感觉还是有些差异。

在一个市场高度竞争的行业,企业需要发展起来,有若干方式,比如:

#1 市场规模继续扩大,公司收入跟着市场蛋糕变大而变大;

#2 市场规模不再扩大,但是公司提升市场占有率;

#3 市场规模稳定,公司市占率也无法提升,但是公司稳定营收,改进产品提升毛利润率,持续压缩三费支出,提升净利润;

#4 拓展国际市场,或者通过创新找到新的市场

#5 找到很好的并购机会,多元化发展

很明显,随着中国老年化社会越来越明显,随着城镇化继续推进,百姓的人均收入继续提升,未来社会对谷物健康养生和保健的功能性需求大概率会继续增加。尽管五谷磨房在一个高度竞争的行业,但是市场蛋糕还在变大,五谷磨房公司处在第1个阶段:市场规模继续扩大,公司收入跟着市场蛋糕变大而变大。

在这样的一个大背景下,五谷磨房相对于同行,有相当大的优势:

1) 沉淀了17年的五谷杂粮品牌,知名度和美誉度都非常高。消费者心智份额高,在日常送礼节中属于第一选择。南方黑芝麻太老气,同仁堂“药味”过重,其他品牌名气不足,所以五谷磨房最合适所有礼节,所有人群的送礼。

2) 独特的产品质感。高品质原材料,科学配方,工艺精细,口味,口感,品质更佳,对消费者坚定的品质承诺(不相信的朋友赶紧去买不同品牌的同款产品尝试对比!);

3) 积累了千万用户,忠诚度和粘性都比较强,五谷磨房具有定价优势;以天猫平台为例,核桃芝麻黑豆粉600g,五谷磨房售价50-60元,老金磨方只卖20元,然后老金磨方的该单品的销量还不到五谷磨房零头。这说明了新进入的竞争对手,即使你拥有一样的原材料,一样的产品名称,甚至包装也类似,但是你肯定无法卖得比五谷磨房贵,贵了必死;但是便宜了50%也不意味着就能卖得好。

4) 管理层对行业的认知,对消费者的认知和洞察非常深刻。他们知道应该推出什么产品,以什么价格进行竞争,这一切都是在培育一个更加强大的品牌基础上进行的。

5) 规模优势使得五谷磨房在原材料采购上有优势,进一步巩固了公司的定价能力和价格竞争力,在和同行零售价格不高太多的情况下,取得更高的毛利润率。

6) 数字化运营领先同行。公司从2018年开始全力转型电商和社交电商,运营水平很高,做得相当成功,无论哪个平台,表现都是数一数二,公司的产品都能霸榜前面2页,这进一步增加了公司的竞争力,提升了内在价值。

5、公司的资本支出,折旧,以及对未来营收的预测

很明显,公司属于轻资产的类别,未来公司依然轻资产运营。根据过往资料,公司每个商超专柜产生的资本支出及主要开支约为人民币60,000元。公司过去8年以来,累计关闭4268个专柜,相当于2.6亿资本投入灰飞烟灭。

尽管如此,公司的每年投入资金没有多少沉淀在看得见的厂房和设备上,更多是在品牌,渠道和营销上。

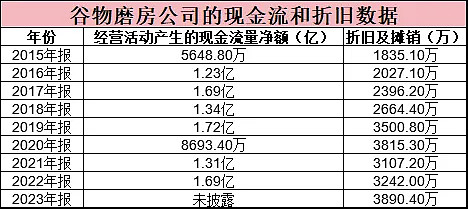

而根据下表,大概20%的经营现金流需要被用在当年的折旧及摊销上,而根据公司的生意模式,我们可以认为公司每年的资本支出基本上就等于折旧及摊销(2015年以来,累计折旧及摊销金额刚好等于2.6亿=累计关闭4268个专柜)。

下面我们来预测一下公司未来3年的营收和利润数据(仅为谨慎预测):

1> 商超专柜板块:由于目前的发展趋势还是线上电商,线下商超未来恐怕无法增长。管理层认为通过线下渠道,消费者可以通过看、闻、尝、听和摸等多重感官来了解产品,而公司在专柜也配备了专业的营养顾问,根据个人消费者喜好及需求提供量身定制的各种有益及实用的营养和健康信息。我认为公司不会放弃传统的线下渠道,而且我们已经看到23年的商超专柜营收和22年的持平,另外管理层预计线下每年可以增长3.5%,因此,我认为公司未来3年大概率不会继续大规模砍掉线下专柜数量,所以商超专柜板块我认为未来3年每年维持在7.5亿左右营收。

2> 电商板块:2017年公司电商营收2亿元,2023年营收8.45亿元,这几年的电商复合增长率高达35%。但是2023年电商板块比上一年仅增长了6.6%,有部分宏观消费低迷的原因。考虑到目前中国的电商格局已经4分天下,阿里,京东,拼多多,抖音+快手+小红书+视频号等,所以公司的电商增长不会因为某个平台的政策变化为导致太大的波动,加上谷物健康产品市场需求继续扩大,我个人判断线上电商零售的增长率会高于中国的GDP增长,所以未来3年,公司电商板块维持住7%左右的复合增长率是可信的。2026年,预计电商板块的收入不应该低于10亿。

3> 新渠道板块:新渠道主要是给会员制高端精品超市,以及一些经销商客户提供定制化产品。公司强大的品牌知名度和美誉度给经销业务提供了很好的商业机会。这个新板块过去3年获得了爆发性增长,从2021年的2500万增长到2023年的2.66亿元,我预计未来3年该板块还会获得比较高的增长速度,20%的复合增长率完全可以期待,那么2026年经销商渠道的收入为4.5亿元以上。

综上,我认为2026年公司的收入可以达到:商超专柜板块 7.5 + 电商板块 10 + 新渠道板块 4.5=22 亿元左右,未来三年复合增长率为6%。

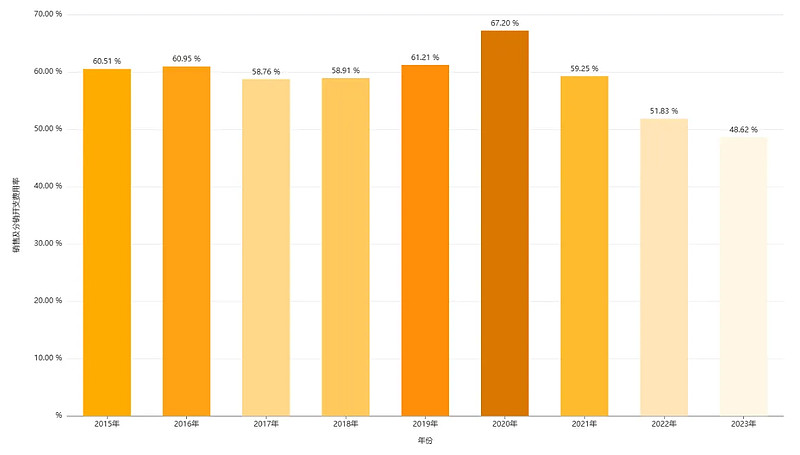

由于公司的新渠道经销板块具有很高的复购率以及很低的销售费用率,我们预计公司未来的销售费用开支占比持续下滑。从2022年开始,我们已经可以感受到这个趋势,如下图所示:

随着销售费用占比的下降,相应地,公司的税前毛利率将会获得提升,同样我们从2020年开始看到了这样的一个净利润率提升趋势,如下图所示:

公司的净利率上升,不是简单的根据图标趋势来预测,而是背后有商业模式的优化支撑的。

我预计,24-26年,五谷磨房公司的税前利润率将会持续提升,分别为12%左右, 14%左右, 15% 左右。

因此,2026年公司的税前利润率为22亿*15%=3.3亿左右。如果当年的所得税率为25%,那么2026年当年的净利润为2.5亿左右。

最终,考虑到公司平均20%左右的折旧和摊销,我们可以判断公司到时大概有3亿左右的自由现金流。

6、公司的资产负债表分析

公司的利润表数据上面已经有所提及,现金流量表我也不需要分析了。我们打开公司的官方旗舰店页面浏览,确实是可以发现公司有非常多的过30万以上销量的产品,过100万的也有好几个。

根据上面的《2015年-2022年的线下直营专柜的数量变化》,我们可以看到公司对每个专柜的销售控制得也很不错,平均每个专柜每年收入36-38万,每个月3万左右,也就是每天每个专柜销售额1000左右,算是合理的数据。

因此,我认为公司的业绩和现金流是非常扎实的。

五谷磨房财年为每年的1月1日至12月31日,最新披露财报所属2023财年。下面我们看一下公司2023年的资产负债表情况:

首先是流动资产:

上表数据中:

公司现金9.44亿,同比增加20.71%

应收账款2.18亿元,同比增加13.69%。

存货 9347.50万,同比增加14.18%,增加幅度基本上和应收账款一致。

其他流动资产主要是预付款项,其他应收款4856万。

关于应收款,来自超市和平台的压款,应收账款的增加意味着销售额的增加。根据公司与超市的直营安排,该等款项通常由超市在销售时收取,然后在公司开具付款发票后的一个月内将每月销售收益转结至公司,在少数情况下,某些主要超市可延长至三个月。由于商超实力比较强,风险极小;主流电商平台的应收款也是如此。

因此,公司的流动资产质量非常高,就算是9300多万的存货,由于公司的货非常好卖,过去2年的存货周转天数都在50天左右,因此公司的流动负债基本上都可以理解为类现金。

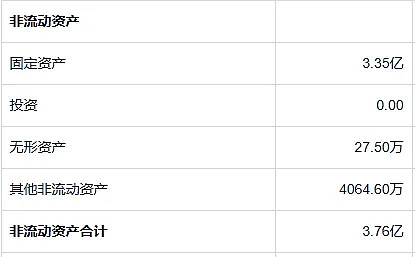

然后是非流动资产:

主要是固定资产,其中物业厂房设备3亿,然后土地使用权资产3800万;其他非流动资产是递延税项3693万。

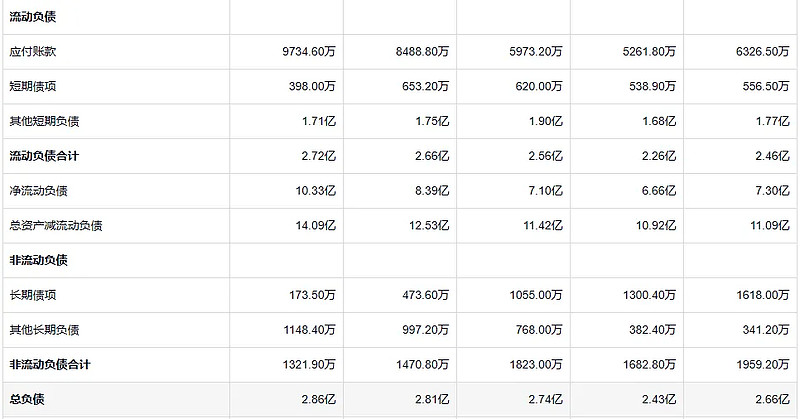

然后是公司的负债:

公司的应付账款9734万为应收账款2.1亿的46%,商超和平台的压款压力接近一半被转移到了上游供应商。还记得上面我们分析的公司毛利率吗?公司的毛利润率是超过60%的,这说明公司的经营资金几乎都来自上游供应商,而商超和平台的压款仅仅是公司的毛利润而已。

尽管公司的市场地位可以说是比较强势,但供应商都喜欢和公司做生意。

其他短期负债主要是其他应付款和应计费用,税款,合计1.5亿,然后其中有大概1450万是合同负债,并非真正的资金欠款。

长期负债仅仅1321万,非常少。

综上分析,公司的负债主要是经营性负债,没有还贷压力。整个资产负债表非常简单易懂,16.81亿减去全部负债2.86亿,净资产13.95亿元,净资产大部分都是净现金。

7、存在的疑点以及为什么现在可能是买入的好时机?

综合上面的分析,我们看到五谷磨房是这样的一个公司:

1} 资产负债表质量非常干净,优质,负债极少,接近14亿净资产大部分都是现金;

2} 一个伟大的五谷杂粮国民品牌,知名度和美誉度都非常高;

3} 公司处在一个前景广阔的行业和具有增长潜力的市场,永续经营能力强。我想,17年后,消费者买五谷磨房产品的动机,以及买五谷杂粮产品为什么更倾向选择五谷磨房而不是其他品牌的原因,和当下不会有任何变化。

4} 管理层非常优秀,懂行业,懂品牌,懂客户,把公司当作亲孩子和父母一样重要来经营,着力的是长远。过去3年,管理层开辟了经销渠道,产品进入高端精品会员店,相对于2018年,这极大地提升了公司的内在价值,但是投资者尚未识别这个渠道的潜力,或许未来经销板块的收入将会超过传统的商超专柜。

5} 公司未来若干年依然有保持6%以上增长的潜力。

当下(2024年4月15日),市盈率(TTM):6.65,每股净资产:0.70。 恐怕这样地质的公司,放在A股,市场交易价值至少为22亿元或以上。

到了2026年,我认为公司至少价值35亿港元,未来3年股价有上涨3倍的潜力。

当下五谷磨房公司并没有被投资者很好地关注,一方面,公司没有被纳入沪港通,深港通;另外,公司85%股份没有流通,盘子小,大型基金经理没办法参与这种小盘股。

当然,便宜的港股公司还有很多,但是对于类似我这种普通的投资者,这种业务简单,能理解,又接触得到产品的公司,并不是很多。

那么,既然这么好的一个公司和估值,为什么管理层没有继续回购呢?

这点我自己也有点难以理解,可能的原因有2个:

1. 前3大股东已经占了85%股份了,要是继续回购,市场的流动股份就更少了,不利于公司后续的流动性;

2. 管理层专注于经营和做品牌,对于市值不在乎。

另外的一个疑点是,既然公司生意很好,也不需要太多经营性资本,为什么不派息呢?

公司的过去的回应是未来有很多事情可以搞,可能用到不少钱。

确实,公司10亿的现金,相对于一些大集团,比如中粮,同仁堂甚至国内二流的上市同行,都不算特别多。公司管理层还打算通过中华文化圈进军海外市场,这些项目都需要钱。

公司上市之初,有过派息的记录,让原始股东套现了:在2015年和2016年公司没有宣派股息,但在2017年宣派了人民币6020万元的股息,然后在2018年6月宣派了2.7亿港币的特别股息,把原来公司账上的现金分光了才安排上市,可以说是管理层之前没有让IPO 的新股东捞到什么好处。

后面公司通过IPO,获得了7.1亿港币的融资。

让投资人感到欣慰的是,目前公司已经发布公告,预计2024年每股派息 0.0323 RMB (除净日是2024年6月5日),21.89亿股本,总的派息金额是7071万,占1.52亿净利润的46%,股息率达到6%。

其实我们不一定需要公司派息,如果公司面临着很好的增长机遇,而管理层又能很好地运用这些利润为股东创造更高收入和利润,这比把这些利润随便分给股东好得多。在这种情景下,我们确实没必要强迫公司派息。

不管怎样,当下的市值和公司的价值相比,有很大的安全空间,同时,较高的收益率为市场低流动性提供了很好的风险补偿。只要公司保持成长,管理层年复一年努力增加公司内在价值,我们就不需要市场的流动性,就算交易所关闭三五年也一样。

$黑芝麻(SZ000716)$ $五谷磨房(01837)$ $恒生指数(HKHSI)$

—————————

P.S. 以上分析仅供参考,对该公司有更多认识的朋友欢迎和我探讨。