下面的信息基本上来自网络的公开资料:

新经济一般指通过创业家精神、技术进步及业务模式创新等实现迅速发展的经济形态。

新经济的范围广泛且不断扩展。就行业而言,中国新经济主要包括依赖技术进步的行业,例如互联网、商业服务、硬件及软件技术、媒体及娱乐行业,以及依赖创新而实现转型的传统行业(例如零售、医疗健康、金融及新能源行业)。

随着业务模式及技术进步不断推进,更多新行业将会涌现,而传统行业亦会持续转型,进而使新经济的概念及范围不断扩大。资本投入一直在促进新经济发展中承担重要角色,对技术、互联网及医疗健康相关行业而言尤其如此。随着新经济不断演进及扩展,金融服务的需求将日趋增长,进而推动中国新经济的金融服务市场增长。

根据灼识咨询报告,中国独角兽公司一般平均需约四年达到10亿美元估值,而美国独角兽公司达到相同估值一般需约七年。就独角兽公司数目而言,中国亦拥有全球最多的独角兽公司。

当发展规模或阶段达到一定水平后,新经济公司通常会考虑进行上市或并购,为业务进一步增长提供资金。就公开上市而言,香港、美国及中国的证券交易所是该等公司首选的上市地。

该等新经济公司的持续增长刺激了对资本投入及量身订制的金融服务的需求。整个行业不断演进及激烈竞争亦推动该等新经济公司大力投资技术开发、创新和人才招募,以维持竞争优势。因此,私募及公开融资市场提供的持续及多元化的融资渠道对该等新经济公司的增长十分重要。然而,中国传统金融服务供应商一般对该等新经济公司服务不足。

上述供求错配为具雄厚执行实力的专注新经济的金融服务供应商带来大量商机。

金融服务的对象大致可分为企业、机构投资者及个人投资者。根据不同发展阶段,向企业提供的金融服务一般包括顾问服务(主要为私募融资顾问及并购顾问)、股权及债权承销服务、销售、交易、经纪服务及结构融资。机构投资者所需的专业服务通常包括识别新投资标的、对新投资标的进行尽职调查及管理现有投资组合。

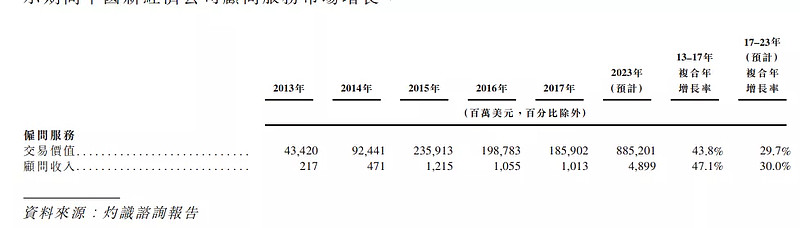

顾问服务

顾问服务主要包括私募融资顾问及并购顾问。受益于新经济公司日益增长的融资需求及私募股权公司以及大型公司高涨的投资热情,中国新经济公司对私募融资顾问服务的需求不断提升。此外,并购亦是新经济公司实现扩张及建立其生态圈及私募股权公司取得回报和整合其投资组合公司的主要途径,因此并购顾问服务需求亦不断提升。

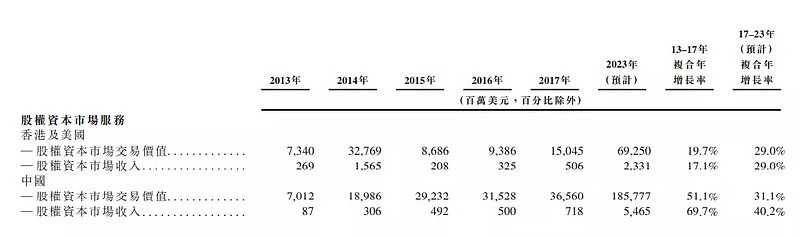

股权资本市场服务

股权资本市场服务主要包括首次公开发售及增发的承销服务。香港、美国及中国的证券交易所是中国新经济公司的主要上市地。过往数年,该三个市场均稳步增长,由于仅有少数中国金融服务公司同时持有三地牌照及经营专长,因此该类公司在项目承揽及提升市场份额方面具有显著竞争优势。

机构经纪服务

机构经纪服务主要包括向机构投资者提供销售、交易业务及研究服务。机构投资者 按其交易策略可分为主动投资者及被动投资者。相比于被动投资者,主动投资者(如对冲基 金)支付的经纪服务佣金率一般较高。

除收取佣金的经纪服务外,金融服务供应商亦向客户提供融资融券及互换交易服务。美国及中国的资本中介业务一直是机构经纪业务的主要收入来源。

投资管理

投资管理服务可通过私募股权基金、房地产基金、信贷基金、母基金、对冲基金、 共同基金及交易所买卖基金的方式提供。2008年爆发全球金融危机后,亚洲(尤其是中国) 的复苏较北美洲及欧洲更为迅速。大量的投资机遇及理想的回报吸引更多机构投资者在中 国投资。

资产管理基金费主要包括基金管理费、基于组合表现的佣金费及其他顾问费。

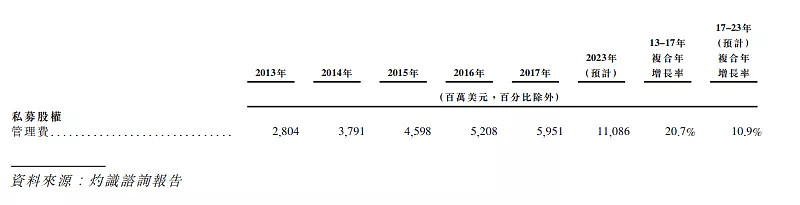

私募股权

得益于创业公司的不断涌现及蓬勃发展,市场投资机会充足,投资交易规模持续增 长。根据灼识咨询报告,大中华地区私募股权公司的募资额由2013年约213亿美元增至2017 年约573亿美元。预期专注新经济的基金将会伴随着新经济公司日益壮大及其高投资回报潜 力而不断增加。

对冲基金、共同基金及交易所买卖基金

公开市场的流动性较私募市场更高。对冲基金、共同基金及交易所买卖基金等资产 种类让投资者可运用专业知识通过证券交易而获利。

私人财富管理

根据灼识咨询报告,随着个人财富迅速增长,中国成为全球第二大财富管理市场。

私人财富管理服务一般指向高净值客户提供的银行、投资及其他金融服务。高净值客户通 常指拥有可投资资产超过人民币1,000万元的人士,主要包括企业家及专业人士。

----------------------------------

投资银行及投资管理行业竞争非常激烈,预期日后仍是如此。尽管华兴重点关注中国新经济,但要面对来自全球及各地区的行业竞争。

竞争是来自多方面的,包括客户关系年期、声誉、行业知识、交易执行能力、投资表现、融资渠道及创新能力。

华兴投资银行业务的竞争对手为其他投资银行及财务顾问公司。

华兴投资银行业务的主要竞争对手为国际投资银行及其他大型金融机构,当中许多财务及其他资源以及规模远超华兴并可提供更广泛的产品及服务,例如贷款及吸收存款,亦可提供丰富投资银行服务。

华兴部分竞争对手可将商业银行、保险及其他金融服务的收入用于支持投资银行(包括财务顾问服务)以获取市场份额。

此外,财务顾问服务的进入门槛低,经营环境竞争极度激烈。然而,网络、关系及综合实力是华兴的竞争优势。

华兴投资管理业务的竞争包括能否获得私募股权基金的优质投资者及把握有吸引力的投资组合公司的投资机会。

预期华兴将面对主要来自其他私募股权基金、专项投资基金、对冲基金保荐人、其他金融机构、大型企业及其他参与者的竞争。众多竞争对手的规模及财务、技术以及市场推广资源均远胜华兴公司。许多竞争对手的投资对象与本公司投资对象相若,而部分该等竞争对手已经或预期将筹得巨额资金,为彼等获得投资机会增添额外竞争力。

部分该等竞争对手或具备更低资金成本及华兴缺少的融资资源,导致华兴于竞争投资机会时处于不利地位。此外,部分竞争对手或具备更高的风险承受能力、不同的风险评估或更低的收入门槛,有条件考虑更丰富的投资种类,对华兴有意作出的投资出价更进取。

最后,机构及个人投资者将日益增加的资金分配至不同投资策略,可缩减定价失效的规模和时间,正是华兴投资基金争取的结果。

华兴在招聘及留任合资格且富有经验的专业人士方面亦面对激烈竞争。华兴的业务能否持续有效竞争取决于能否吸引新员工和留任及激励现有员工。

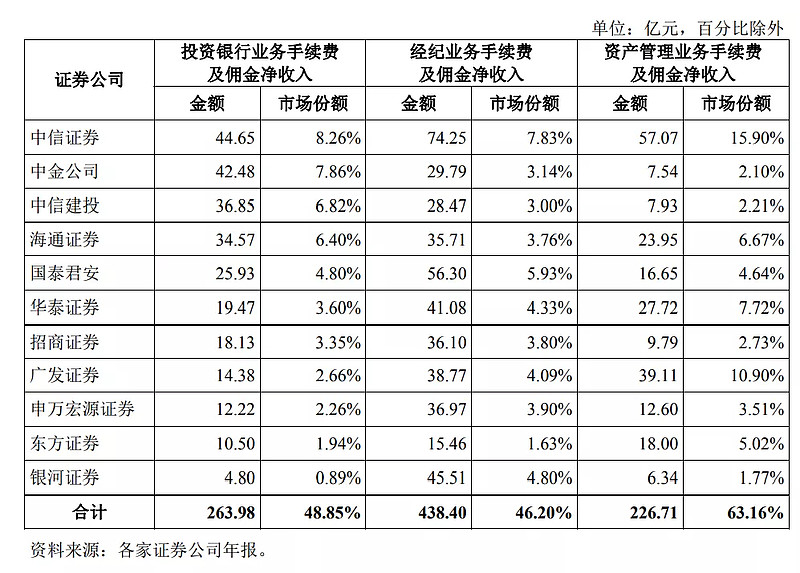

在中国大陆,证券公司的业务和国际的投资银行公司一样。主要有实力的玩家有:

按收入排名:

按照业务收入排名:

值得关注的是,在中美关系不断恶化的情况下,越来越多的中国企业希望在国内上市,这可能是华兴资本及其竞争对手面临的一个迫在眉睫的挑战。中国对此是持鼓励态度的,试图推动科创板吸纳更多高成长型企业,而华兴资本在这方面与规模更大的国内同行相比,并无真正的竞争优势。

而国际的玩家基本上都是巨头,他们历史悠久,业务实力深厚:

国外媒体报道说,虽然华兴资本在国内竞争对手面前实力雄厚,但在中国允许外资银行控制其大陆合资企业后,高盛(Goldman Sachs)和摩根大通(JPMorgan)等华尔街巨头大举拓展在华业务,它可能会发现自己处境更为艰难。

总之,投资银行和证券行业是一个市场非常庞大,赛道又宽又广的一个行业,但是活跃在这个行业里面的都是一个个大鲸鱼,狮子,老虎,他们各个都颇具实力,因此行业竞争非常激烈。

到了这里,我想对行业的情况没有必要深入再研究更多。华兴资本还有非常的道路要走,在强劲的竞争对手下成长为新巨头,挑战巨大,任重道远。