【财报速递】诸多国内房地产企业仍在困境中挣扎,销售平台贝壳交出了一份惊艳的财报,成功扭亏背后是总成交量增长惊人。

1、

贝壳(2423.HK)2023年报显示,年度净收入778亿元,同比2022年增长超过28%。

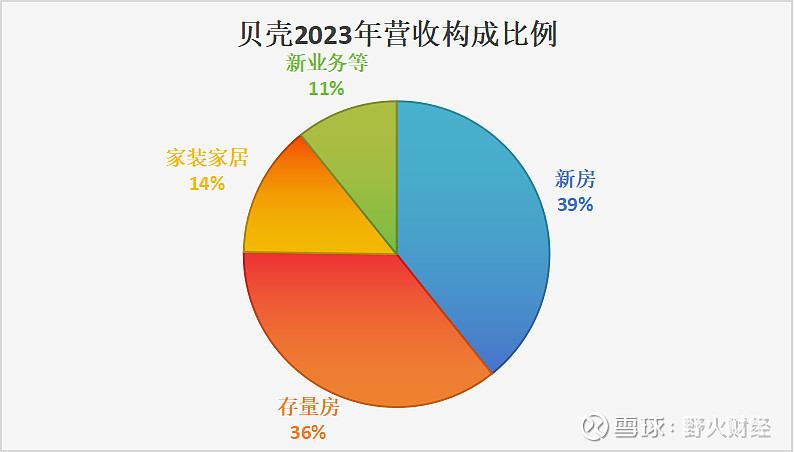

其中存量房业务净收入从2022年206亿元,增加大约16%至280亿元。自营品牌链家总交易额增长14%,带来佣金收入229亿元。平台服务等收入51亿元,大幅增长46%。

新房业务从2022年287亿元增加6.7%至306亿元,远远低于存量房收入增幅。新房业务仍然是第一大收入来源,但和存量房业务收入差距从81亿元缩窄到还有26亿元。

另两块业务是家装家居和新业务及其他(租赁住房管理运营服务等),分别贡献109亿元、84亿元,增幅达到118%,195%。

这两项业务因为增长较快,合计贡献营收增量115亿元,超过存量房与新房业务贡献的营收增量(93亿元)。

2、

贝壳是交易中介,是一个电商平台,并非开发商,通过撮合完成交易,区别在于其标的的客单价更高,从中抽取佣金,是其主要商业模式,所以交易额决定了贝壳的收入水准。

2023年度,贝壳总交易额为31429亿元,较2022年增加20%。其中,存量房总交易额为20280亿元,增加29%。新房总交易额10030亿元,增加6.7%。新楼交易清淡,从贝壳平台上也展现的很充分。

家装家居总交易额133亿元,增加146%。新兴业务及其他总交易额为986亿元,增加13%。

如果以交易额到净收入之间转化,即电商平台take-rate来观察贝壳。则2023年的take-rate大约为778亿元净收入和31429亿元总GMV的比率,即2.48%。

而2022年贝壳的take-rate为2.33%,看似2023年只提高0.15个百分点,但建立在3万亿元以上的高基数,营收增量也达到171亿元。

3、

可以再细分看看存量房和新房业务变现率。

去年,贝壳平台存量房总交易量20280亿元,该业务整体take-rate为1.39%。其中链家业务交易额8476亿元,变现229亿元,则take-rate(或者为佣金率)为2.7%;而平台、加盟等交易额为11804亿元,对应51亿元收入,take-rate为0.4%。

这是可以理解的,平台经纪人完成交易,将佣金一部分交给贝壳,作为该项业务的收入。加入平台经纪人的佣金率也为2.7%(个人应该还是低一点比如2.5%更合适),则理论上可以拿到佣金大约是319亿元。

经纪人将51亿元支付给贝壳,则平台对经纪人的整体抽佣率大约16%(实际或有差别)。

新房去年总交易量10030亿元,对应306亿元净收入,take-rate为3.05%;2022年是287亿元收入对应9405元交易率,take-rate同样为3.05%,完全一致。

新房交易额占全部交易额大约32%,但是其take-rate比存量房高1.66个百分点,净收入贡献率则达到39%,反之存量房交易占比65%,是新房两倍多,但收入贡献占比为36%,比新房少3个百分点。

4、

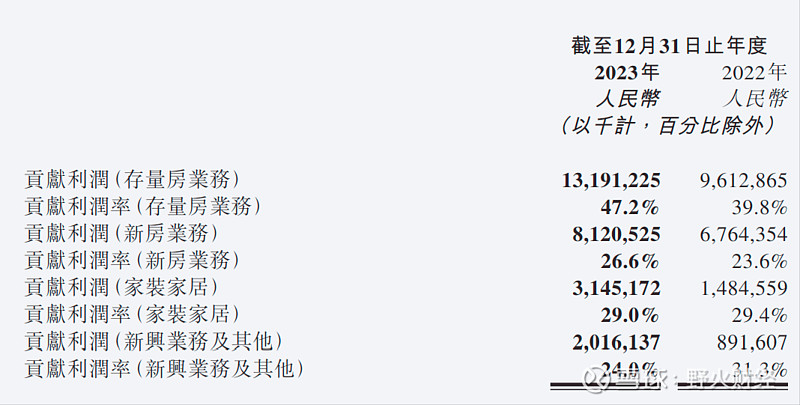

不过,四大业务的利润贡献率(不是毛利率)对比,存量房超过47%,较2022年增加7.4个百分点。新房利润贡献率26.6%,增加3个百分点。

家装家居和新业务的利润率为29%、24%,都出现下滑,新业务下滑较为明显有8.3个百分点。

贝壳整体毛利率达到27.9%,比2022年的22.7%增加5.2个百分点。毛利润增加58%,从138亿元增加至217亿元。这为最终大幅盈利打下了坚实的基础。

除了销售和市场费用增加较为激进外,增幅为46%至67亿元,管理费用(一般及行政)增长率只有12%至82亿元,研发费用出现下滑,从25亿元减少至19亿元。

最终贝壳2023年实现净利润大约59亿元,而2022年亏损大约14亿元。贝壳2019年前长期亏损,2020年盈利7.2亿元,2021年继续亏损。