【野火财经】新冠病毒疫情持续影响,途牛今年三季度净营收为1.24亿元,同比下滑86%,亏损也就不可避免了。股价犹如过山车,持续三天大跌。

三季度度假旅游产品收入8640万元,同比下滑88%;其他收入3710万元,同比下滑65%。营收成本为5850万元,同比下滑88%。毛利率为52.7%,2019年同期为46%。

运营开支为1.28亿元,较2019年同期下滑71%。具体来看,销售与市场营销费用4990万元,同比下滑 79%。总务及行政开支为6980万元,同比下滑49.6%。研发开支为1600万元,同比下滑75%。

销售费用和收入息息相关,注意下管理费用和研发费用,大减就意味着人员减少很多。具体减多少,还需要看公司2020年报,会有详细披露。

途牛三季度归属于普通股股东净亏损为5690万元,而上年同期净亏损1350万元。三季度本来是旅游旺季,但疫情改变了商业生态,亏损也是无话可说,更何况是途牛传统上将跟团游,而且是出境跟团游作为主要收入来源。

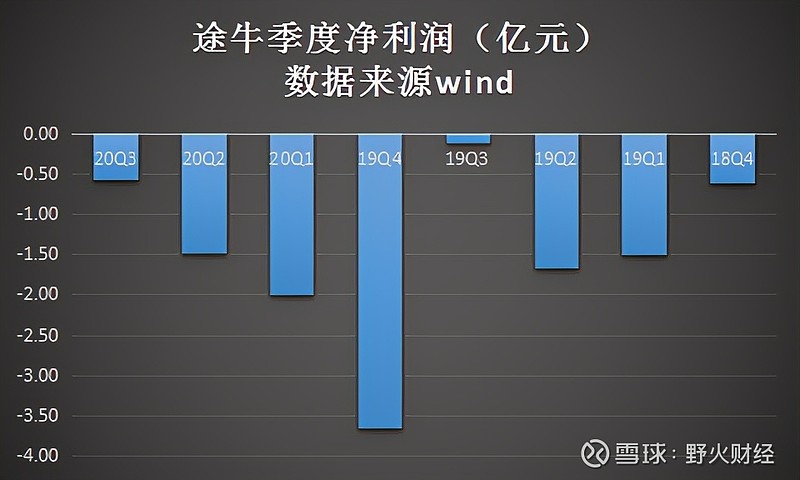

除去今年3个季度,实际上在过去8个季度其他5个季度,途牛均处于亏损中,尤其是2019年三季度旅游旺季,未能扭亏,也让外界感到意外。

途牛预计,2020年第四季度净营收将达到1.13亿元至1.35亿元,同比下滑78%至75%。如此一来,全年净收入大约在3.21亿元至3.43亿元,同比2019年总收入22.81亿元,大约下滑85%左右。前三季度共计亏损约4.1亿元。参照四季度收入水准,预计四季度还要亏损在5000万-6000万元之间。

在11月,途牛股价有一波大涨,从1美元左右曾经涨超过4美元,不过最近连续大跌。在三季度财报发布后,大跌超过24%,三个交易日跌幅为40%。

因为2015=2016年从京东、海航集团共融资8亿美元,弹药充足。即便2015年、2016年、2017年分别亏损14.6亿,24.3亿、7.6亿。好在及时刹车,后续亏损缩窄。不过自2014年上市至今,大约7年时间,途牛依然累计亏损大约64亿元,主要集中在2015-2017这三年,共计亏46.5亿。

截至三季度末,途牛持有现金及现金等价物、限定用途现金和短期投资,总计为16亿元,这使得公司生存没有巨大危机。

比较悲催的公司有三重境界:跌破发行价、跌破净资产、持有现金超过市值。途牛发行价为9美元,2日收市股价为2.14美元,市值为2.8亿美元(18.5亿元人民币),市净率为0.83倍。途牛早早破发、再次破净,好在储备现金暂时还高于市值。

即便国外疫情短期难以恢复,已有现金,途牛至少还可以“续命”很多个季度。