【野火财经】5月27日讯,拍拍贷(NYSE:PPDF)一季度财报发布后两个交易日曾连续大涨,之后开始走低,上一个交易日收于7.36美元,距离其2017年11月首次公开发行价13美元,已经跌掉超过43%。如果从拍拍贷一季度财报可以对该公司做一点点分析,投资者为何不看好拍拍贷,也许可以找到理由。

基本情况

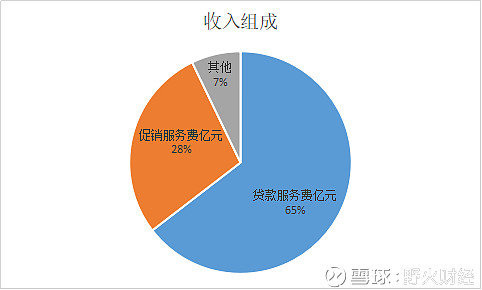

拍拍贷收入主要组成部分有三类:贷款服务费、贷后服务费、以及其他收入,当季主要收入还是贷款服务费。

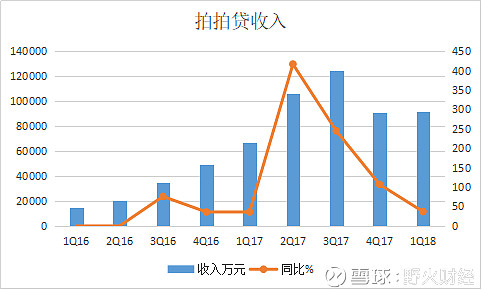

2017财年营收为38.96亿元,而2016财年为12.09亿元。基于非美国通用会计准则,营收为人民币40亿元,同比增长231%。2018年一季度收入9.17亿元,同比增加37%,也是近4个季度以来最低增速,环比几乎零增长。

需要注意的是,拍拍贷当季由于使用新的会计方法,即ASC-606,增加收益为1.76亿元,如果去除这部分收益,同比增速大大回落,环比则负增长。

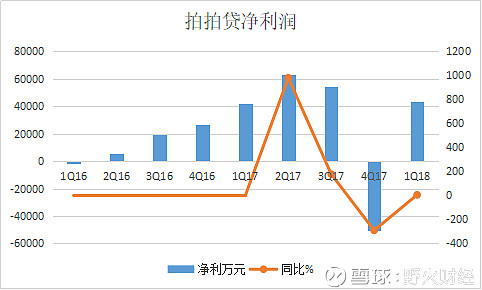

2018年一季度实现盈利4.38亿元,与上一个季度相比,实现扭亏。2015年拍拍贷净亏损7214万元;2016年扭亏为盈,实现净利润5.02亿元;2017年净利润10.83亿元,与2016财年相比增长116%。

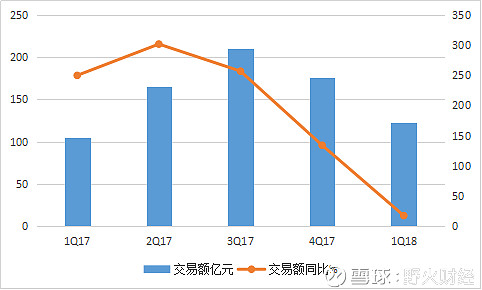

拍拍贷2018年第一个季度利润快赶上2016全年,毕竟放款额上去了。因为监管政策影响,在上一个季度大亏5亿多后,如果拍拍贷本季没有扭亏,那股价就会更难看。野火财经注意到:拍拍贷交易额近几个季度出现持续下滑,增速更不用提了。

股东

携程有创业四君子,拍拍贷也有4个创业合作人,且来自上海交大,与饿了么创业团队差不多。

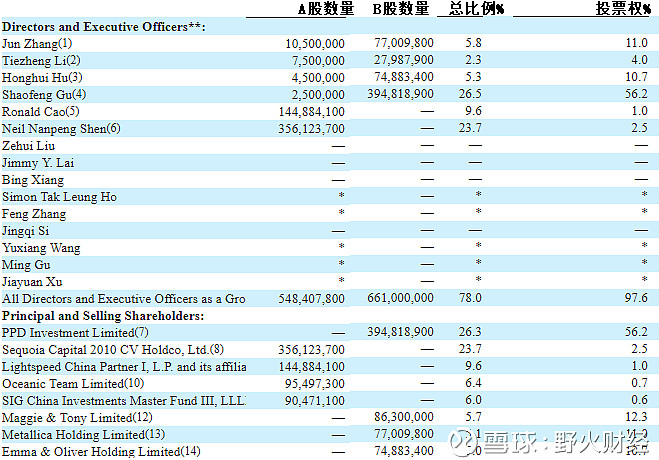

根据拍拍贷提交2017年报,持股比例创始人顾少丰是拍拍贷最大股东,持股比例达到26.5%,投票权为56.2%,顾少丰也是实际控制人。拍拍贷联合创始人、董事长兼CEO张俊持股比例为5.8%;联合创始人、总裁胡宏辉持股比例为5.3%;联合创始人、首席战略官李铁铮持股比例为2.3%。

根据公开资料查询到的拍拍贷融资过程,2012年10月,拍拍贷完成A轮融资,获得红杉资本千万美元级别投资。2014年4月,拍拍贷宣布完成B轮融资,投资机构分别为光速安振中国创业投资、红杉资本及纽交所上市公司诺亚财富。2015年4月,拍拍贷正式宣布完成C轮融资,C轮投资投资方组成为:由联想控股旗下君联资本和海纳亚洲联合领投,VMS Legend Investment Fund I 、红杉资本以及光速安振中国创业投资基金等机构跟投。

曾经三轮投资拍拍贷的红杉资本,出任董事的沈南鹏持股比例为23.7%;董事、光速中国曹大容持股比例为9.6%。

1股B股相当于20股A股投票权,拍拍贷创始团队成员总投票权接近82%,红杉资本和曹大容尽管持股比例也很高,但是投票权仅有2.5%和1%。

在拍拍贷官网高管介绍中,原担任首席技术官的顾少丰现在挂名公司战略顾问。目前拍拍贷首席技术官由来自于腾讯的司晋琦,在2017年12月接任。拍拍贷其他高管还有首席财务官何德亮,首席运营官章峰、首席产品官王玉翔,首席风险科学家顾鸣等。

拍拍贷大股东也是创始人不做董事长也不当CEO,在上市公司中是比较少见的。让我想起有段时间,网易创始人丁磊对外宣称以公司首席架构师头衔而少提CEO称呼。不过顾少丰做战略顾问可不是虚职,其他3个拍档都在公司管理,可以让公司日常运作流畅,大股东是完全可以放开日常琐事,更多时间思考战略方向,实际上还是牢牢掌控公司。

用户

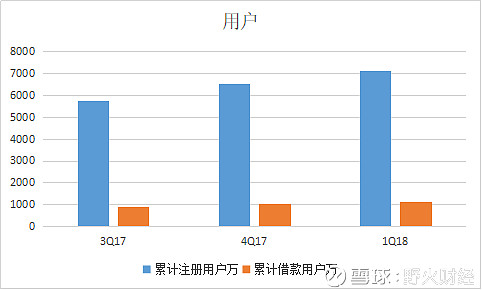

累计注册用户7142万人,累计借款用户1128万人,投资用户58.2万人。由于拍拍贷以小额贷款为主,因此用户基数也比较大。

每个季度新增加用户,转化效果一般。比如,17年四季度净增加新用户780万,借款用户增加为149万,新用户转化率为19%;18年一季度新增用户601万,借款用户增加为75万,转化率为12.5%。在行业获客成本飙升情况下,转化率过低,意味着成本增加过快,毛利受到影响。

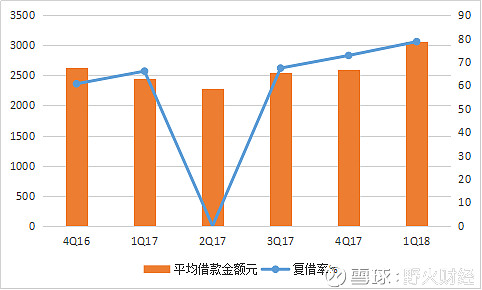

对拍拍贷稍微有利的是,复借率有明显提升,从去年66%提高79%;同时当季平均借款金额明显提升,达到3066元,也是首次突破3000元,之前均保持在2500-2600元左右。不知道是否放宽借款条件还是整体客户消费需求提高?(注:2017年2季度复借率野火财经根据公开资料未能查询到,肯定不是0)

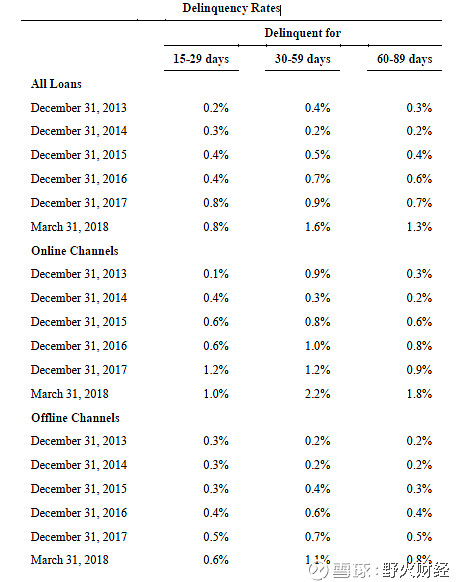

逾期率

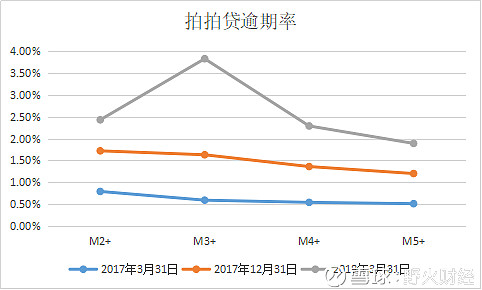

拍拍贷称,当季预期率15-29天也就是一个月内的逾期率为0.87%,比2017年末2.27%下降明显,30-59天逾期率与上一个季度相比,从2.21%下降至2.11%。

短期逾期率下降和放贷规模基数较大有关。还是要看超过两个月以上逾期率,M2+、M3+、M4+、M5+逾期率上升极速,尤其是M3+逾期率从去年同期0.59%,上一个季度1.63%,上升到3.83%,环比增加134%,同比增加549%。

与上图宜人贷逾期率相比,拍拍贷明显高很多。

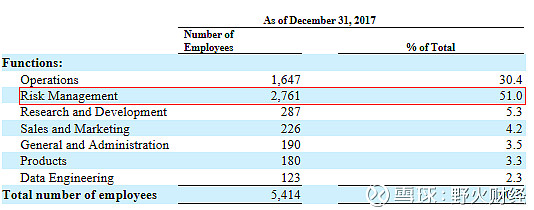

拍拍贷员工构成也是很有意思的,有一半是风险管理人员,应该是催收员吧。所以放款是基本素质,回款才是核心竞争力。

股价

拍拍贷2017年11月10日上市,发行价13美元,在路演时估价16-19美元,后来降低发行价,和宏观政策有关。

上市后,拍拍贷估价一直不振。上一个交易日收于7.36美元,距离其2017年11月首次公开发行价13美元,已经跌掉超过43%。

拍拍贷当前市值为22亿美元,拍拍贷同行宜人贷市值为16.7亿美元。宜人贷股价上一个交易日收于27.50美元,和去年11月中下旬相比跌去29%,表现稍微比拍拍贷好。

2017年10月18日上市的趣店(NYSE:QD),目前市值为29亿美元。趣店发行价为24美元,上一个交易日8.76美元,已经跌去近三分之二;上市首日报收于29.18美元,趣店市值约96亿美元,趣店当前和上市首日收盘比,股价已经跌70%。如果要说市值蒸发惨烈程度,还是趣店更甚。

从上市首日市值39亿美元到当前22亿美元,大股东顾少丰持股账面价值也蒸发超过4.5亿美元。为稳定股价,拍拍贷在三季度财报发布后曾经宣布用6000万美元回购股票。

如果Q1利润改善以放宽贷款条件为代价,那逾期率还会继续恶化。目前M3+逾期率已经大幅飙升,那么在未来拍拍贷将为此承担巨额坏账,无论对二级市场投资人以及平台投资者,都不利。

(注:作者不持有拍拍贷股票,所做分析不构成投资建议)

延伸阅读:

近期雪球网野火财经热点文章推荐: