长春高新的大跌

1、今天长春高新突然崩跌,我看大家都在找下跌的原因,其中有一篇10月21号的媒体报道被大家说得最多,我看了这篇文章,文章里用了很多数据,思路也不错,说明这名记者工作是很认真的,认真的人都值得尊重,但是里面提到的问题我个人觉得对于长春高新来说都是无关痛痒的;

2、这篇文章提到两个观点:观点一,认为长春高新前三季度的业绩是调节出来的“伪”高增长;观点二,认为金赛药业的大客户有问题,有些潜台词记者可能不方便说,我替这位记者说一下,他认为长春高新有可能通过经销商业绩造假。针对两个我们来看一看

3、为了支持观点一,作者举了三条论据

第一条:长春高新2020年前三季度高增长,主要是因为子公司金赛药业并表29.5%。第一条不值得一驳,因为他说的是对的,但是这应该是大部分长春高新股东早知道的。

第二条:2020年上半年金赛药业收入和利润增速比之前明显放缓。Excuse me?上半年是疫情啊,他要是不放缓他就是神了。

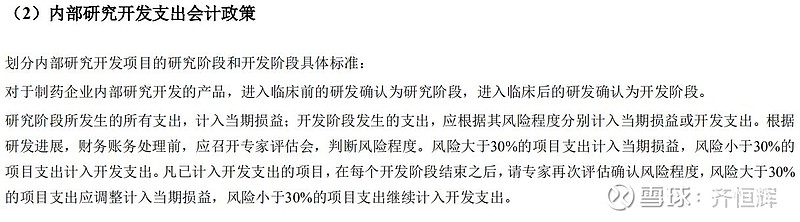

第三条:研发投入增长但是研发费用降低(如果不知道研发投入和研发费用关系的,我们私聊),研发投入费用化率从往年80%以上降低到65%,记者言下之意,你把费用调低了,利润不就虚高了吗?

这一条记者怀疑是有道理的,至少首先你的开发支出费用化标准是比较模糊的,其次你的研发进度你没有说,至少不能排除你通过这个调节利润的可能性;

但是这不大太大的事,为什么呢?通过这个方式你最多调节5000万了不得了,相对于17亿的税前利润来说不算太大;

4、关于第二个观点,作者举了两条论据:

第一条:提到了在2013年的一篇旧报道类似的问题,即金赛药业的客户是小诊所,但是贡献的销售巨大。这一条长春高新回应:主要因为商业模式决定大医院开药,小诊所拿药。(为什么是这种模式?这里先不说了)。

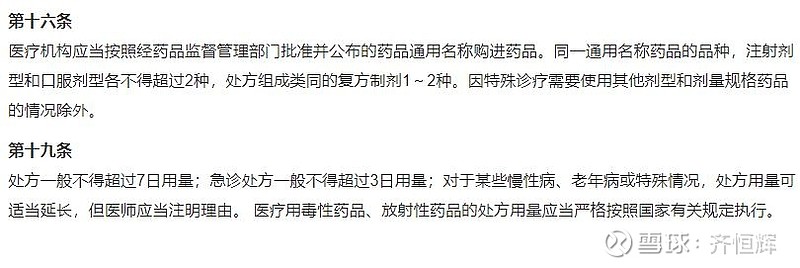

记者又提出这种操作是否违反《处方管理办法》第16/19条,对照看一下这个管理办法留有空白地带的,“法无明确禁止即可为”,而且他的模式是医生医院患者和企业都受益的,无可厚非;

第二条:文章提到金赛药业2017年和2018年前五大客户中有两个客户(重庆金童健高,上海健高医疗)属于同一“神秘人”薛强,这两个客户是均为上海金蓓高医院投资管理有限公司的子公司,而上海金蓓高医院投资管理有限公司2019年之前还是金赛药业的子公司,是2019年剥离出去的。

顺着这个上海金蓓高医院投资管理有限公司往上找到它的大股东上海禾桐医疗科技

然后在顺着上海禾桐医疗科技往下找会发现一堆子公司,而这些公司里几乎都能看到“儿科”、“健高”“门诊”一类的字眼,感觉上应该和重庆金童健高,上海健高医疗一样都是金赛药业的客户

这一圈实质上想表达一件事:金赛药业的门诊客户是有统一组织的,而且这个组织和金赛药业关系是不一般,那么金赛药业为了完成被收购时的业绩对赌就有这种可能性:通过控制这些客户来买自己的货,造成业绩虚高。

现在有几个问题:

第一个问题:这些挖掘出来的主体是不是实质上受到金赛控制的?我觉得确定性有99%

第二个问题:金赛为什么要这么做?很简单为了保证销售政策彻底贯彻,这就像格力和迈瑞跟自己的下游经销商也有很强的绑定是一样的。金赛因为不掌握门诊吃过亏,2014年长春高新发生了它历史上第四次负面事件(前三:08年停产,10年金磊走私生长激素,13年“小门诊支起百元股价神话”)这次事件的核心原因是金赛和长沙儿科大夫合作叶义言搞的合作医院合作失败,叶在媒体上把金赛的事儿全抖露出来了,2015年我们就看到成立了上海金蓓高医院投资管理有限公司成立了,之后几年金赛进入快速增长期。

第三个问题:既然金赛控制着下游门诊,那么他有没有可能控制这些客户来买自己的货,推高利润造假呢?我认为不排除这种可能性。

第四个问题:那它到底造没造假呢?我倾向于认为没有造假,几个原因:1)生长激素的需求是客观真实存在的;2)安科生物的生长激素增速也不错;3)跟安科生物的朋友交流,他们对金赛这个对手是敬畏的;4)金赛的股东是个国企,我估计它的审计是不宽松的;5)这种在体外对销售终端进行非股权形式的控制是非常常见的;

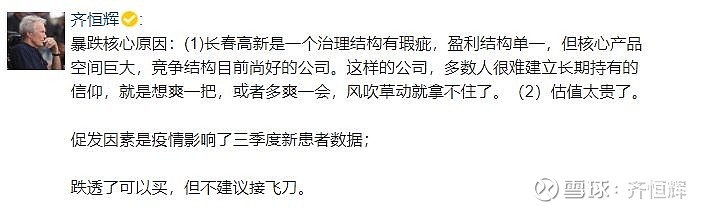

综合以上,我认为股价因为这个报道来跌的话,就好像5月份以后的上涨一样,是非理性的,这么跌,能跌出机会。

一点感受

5、长春高新今年这一轮涨跌,以及看到雪球上朋友们的发言,让我再次认识到一点,就是如果我们是基于基本面来做公司投资的,那么我们的认识要尽可能全面和客观,为了全面,我们需要有框架;

6、一个简单的框架应该至少包括两点:(1)公司好不好?(2)公司贵不贵?这其实很简单跟在买任何东西的朴素道理是一样的。在公司好不好里面我们至少关注两点:(1)公司的业务增长和盈利性怎么样;(2)公司的管理机制好不好。我们应该根据对这些问题的系统思考来决定买卖,而不是用一个点代替其他点,“一叶障目,不见泰山”

7、比如对于长春高新这家公司,我的判断是这样的:

公司业务增长和盈利性怎么样:产品单一,但是核心产品空间巨大,竞争结构尚可,增长快速;

公司管理机制怎么样?不好,有点拧巴;

公司贵不贵?贵不贵随着涨跌变化,6-7月份疯狂的时候很贵,现在跌一跌就好一些;

8、我看到好多朋友因为一点上的好,就觉得所有都好:比如说生长激素增长快,甚至有人喊出长春高新是药中茅台的笑话,长春高新跟茅台真是一个天上一个地下。

9、现在跌,公司还是那个公司,不是马上由差得一无是处了,后面买就舒服些。

小小提议

10、要感谢这篇文章,他提供非常重要的信息就是这一串门诊,根据这个线索,把所有门诊和医院的地址和电话都梳理出来,雪球上这么多长春高新的股东,我们可以就近去这些地方做一些现场调研,把看到的信息汇总起来,大家分享下,也能提高对公司销售的认识。

11、主要门诊和医院的信息如下,大家没事可以去溜溜:

重庆金童佳健高儿童医院有限公司 (023)67398686 重庆渝北区北部新区北部新区玉兰路2号

上海健高医疗科技有限公司 (021)64396090 上海市徐汇区华石路99号-101号华石路商业街1层

杭州健儿医疗门诊部有限公司 (0571)28953636 杭州市西湖区翠苑街道学院路182号

北京莱佛健高儿科诊所 北京市朝阳区东三环中路39号院-10号楼SH-1027号内1

西安未央健高儿科诊所 西安市未央区二环北路西段与未央路交叉口东南角陕西海联大厦二层

济南健高健康管理有限公司槐荫健高诊所 济南市槐荫区建宁路与阳光新路交叉路口往东约50米(怡心苑)