1、有个不知出处的说法:巴菲特强调选择接班人时有三条重要的标准:第一,独立思考;第二,情绪稳定;第三,对人性和机构的行为特点有敏锐的洞察力。最近几天微信上有个朋友发来机构的数据,简单整理了下,我们没有敏锐的洞察力,但是可以看看机构上半年都喜欢哪些医药股,由此来理解机构的思路;

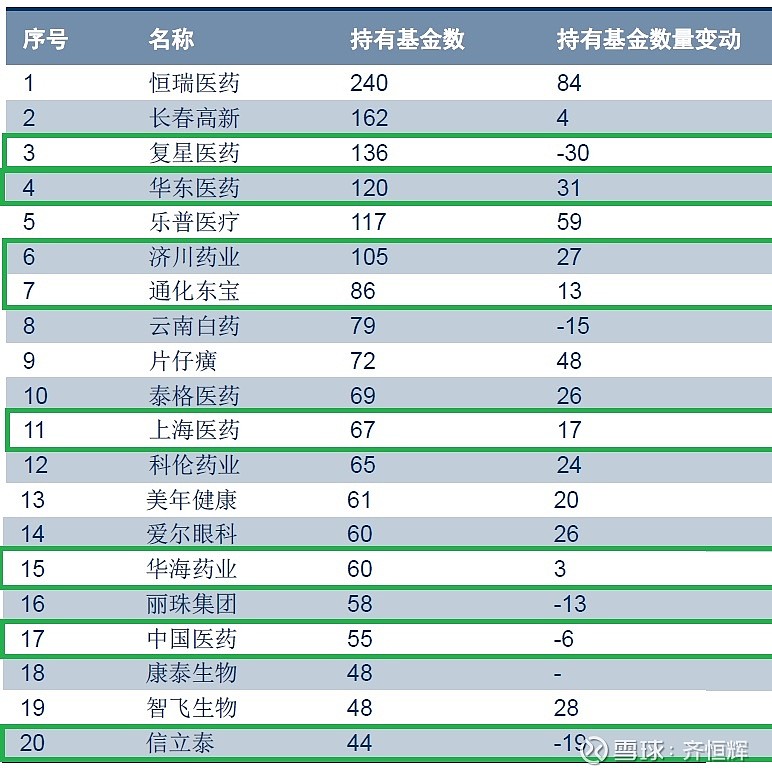

2、如下图:举例来说恒瑞医药,“19年Q2重仓基金数量”为331,也就是说到2019年到二季度末有331支基金重仓重仓股持有恒瑞医药;

3、根据上图,2019年上半年基金的偏爱还是有着非常鲜明的特色:

第一个特色:重点聚焦在医疗服务、医疗器械和疫苗血制品公司,我们可以看到占到整个医药行业300多家公司三分之一左右的化学制药,上半年被机构加持过的纯化学制药竟然只有恒瑞医药、普利制药两家;这应该是4+7对机构的影响。

对照2018年一季度看(如下图)更有意思,一些2018年一季度前20大机构重仓股在2019年二季度已经彻底找不到影子了,比如$复星医药(02196)$、济川药业、通化东宝、上海医药等?

第二个特色:二季度进一步向少数几个公司聚集。我们可以看到二季度相比较一季度有恒瑞医药、$通策医疗(SH600763)$、$爱尔眼科(SZ300015)$、益丰药房和迈瑞医疗等公司进一步获得更多机构的青睐,可以看到二季度新增了113家机构重仓恒瑞医药,

4、看到这些数据我想到两个问题?

第一:恒瑞医药、通策医疗、爱尔眼科、益丰药房迈瑞医疗等公司是突然在二季度比一季度发生了什么大的改善吗?我想是没有的,既然没有大的改善,那机构都开始喜欢他们,更大的可能就是大家对除此之外的公司担心更大了,说白了就是抱团在这里躲避风险。但是现在看上半年这些公司都有大幅上涨,下半年还能不能给机构们提供足够的热量?

第二:上半年机构除了不爱化学制药了,对医药流通企业像国药控股、上海医药和柳州药业这些公司是完全没爱过,但是这些被放冷了的流通企业业务尽管很屌丝,但是粑粑也有粑粑的价,要是能给出足够的回报,也许可能绽放一个小阳春?

5、以上说法都是基于短期的考虑,短期不可预测,只能提供一个有意思的角度,欢迎拍砖讨论。(微信:pinventlifek;微信群:雪球医药交流)。