今天聊聊个人投资者医药投资的思路和方向;第一部分聊我理解投资的框架,第二部分聊医药行业的分析框架和投资方向,第三部分我们列出一些细分行业可以持续跟踪的企业;

为什么总会提到“框架”两个字?因为投资本身涉及大量的信息做出决策,我们需要建立一个分析体系,使这些庞杂的信息有依附,这样我们才有可能理清思路抓住重点;最重要的是经过长期的投资实践,不断的迭代这个框架,使他最终成为我们一笔非常重要的无形资产;有框架的个人投资者,即便是投资失败也能获得财富,因为失误的投资会反馈我们调整优化投资框架,未来能做的更好,从而避免在同一个地方反复跌倒;

第一部分 投资框架

1、我们的买股票获利的唯一方式就是在卖出时的价格比买入时的高;因此我们要研究价格的变化规律,研究什么模式下可以产生这种价差;

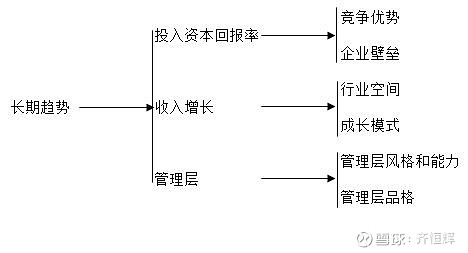

2、价格长期看取决于公司的长期发展趋势,而长期发展趋势由企业的投入资本回报率和收入增长决定,进一步投入资本回报率由竞争优势和壁垒决定,而收入增长由市场空间,成长模式决定;而这一切都需要管理层风格和能力与业务的匹配;同时管理层的人品应该靠得住;

3、价格短期的波动主要源于一些非核心因素的变动,以及乌合之众式的情绪变化,及机构投资者考核模式对这种非核心因素的放大。医药行业最近的两次大波动基本符合这个模式:第一次是2017年的创新药泡沫(之前文章讨论过,雪球上的文章不知道怎么找不到了,可以看这个);第二次是带量采购时大幅波动2018年12月6号带量采购后,医药行业面临了巨大的绝望的全面的下跌,而2019年元旦假期过后又开始了快速的反弹。

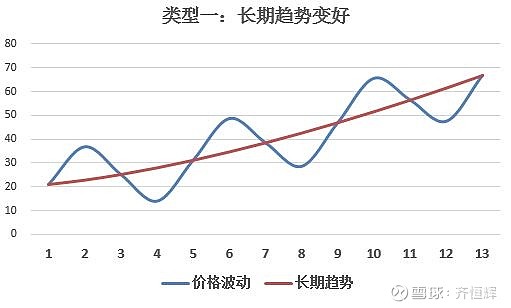

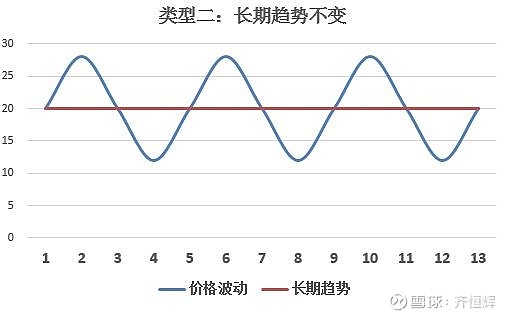

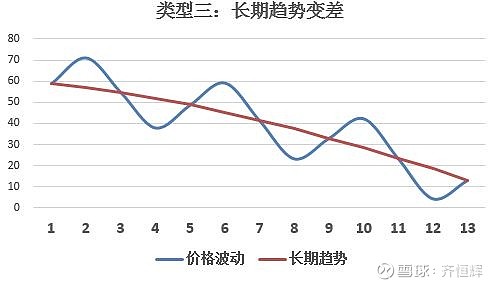

4、长期价值趋势有三种类型如下:长期趋势变好,不变或者变坏;每一种情况下短期价格都会围绕着这个长期趋势波动(如下图)我们可以有两种选择:(1)在任一类型下,寻找价格和长期趋势之间的偏离来获得收益,比如在4的位置买入,在6的位置卖出;(2)或者我们可以选择类型一的公司,长期持有来收益,直到13卖出。

实际对应两种投资策略:

策略一:不论长期趋势如何,只要出现大幅的低估,在4买入任意一种类型,在5、6时卖出;这要求必须出现大幅的低估,留有足够的安全边际,同时最好设想到,价格会在什么情况发生时,能够回到5、6;在这种策略下,公司和企业本质上只是一个交易的筹码,你并不关心企业长期会怎么样。

策略二:长期持有类型1,或者至少在斜率最大的一长段时间持有;买入时,当然要买得便宜,但是没有必要等待恐慌性大幅低估,只要没有狂热性泡沫性就可以买入,因为如果你看对了长期趋势,短期的高价会被长期的增长淹没;卖出时,除非有大幅泡沫,否则不因季度和年度的业绩,或者一城一池的得失卖出;

这个策略的一个核心问题是:如果在2时点,你大概能够预期可能会出现4的价格,但是因为你知道最终会到6一直到13,你就不会在2卖掉;但是对于机构投资者,他们替人理财,接下来从2到6的时间可能跨越了一个考核周期,这样你不得不去面对考核和客户的压力,比如但股价从2跌到4的时候,你相信它会回到4,但是通常你的客户没有那么大的信心,他不一定能抗得住,他需要赎回;作为个人投资的优势就是没有考核和客户压力,可以做长期的安排;

作为个人投资者,我个人对向我咨询投资问题的朋友推荐持续坚定地做策略二:大致原因有三点:

(1)策略一要求你对市场上参与者的情绪和资金状况有非常好的把握,这样才有可能估计出目前是不是处于2这种高点,而实际上这一点非常困难;

(2)稳健的个人投资者拿“闲钱”来投资股票,也不需要面临短期考核和客户的压力,在4这种低估位置能够从容一些,这是个人投资者的优势所在;

(3)医药行业变动非常缓慢,

因为,其一,产品技术层面,医学的技术进步是迭代缓进的,比如说肿瘤治疗从1941年化疗开始这近80年内只出现了小分子靶向,大分子靶向,免疫治疗三代产品,而且新一代产品往往是前一代的补充,比如紫杉醇这种经典化疗药今天还是肿瘤治疗的基石,这样制药企业很少会因为新的技术出现而被完全替代;

其二,制药企业和他的客户之间建立的关系通常是非常牢固的,有一些大专家是大企业一路支撑成长起来的,因此大企业建立起来的销售体系通常具有生命力;

鉴于以上产品和销售方面的特点,有持久竞争力的满足类型一的制药企业往往少而持久,如果你能持续跟踪行业一段时间,你会明确的发现这种企业,投入他一劳永逸。

5、在选择策略二的情况下,工作流程如下

第一步:建立跟踪池,覆盖行业内主要公司,对公司长期趋势的类型做出判断,主要考虑三方面:市场空间和成长潜力,竞争优势和壁垒,管理层品质和能力;这三方面向好的就是类型一,恶化的就是类型三。这个池子的目的就是为了广覆盖,多比较,只有看得多,有比较,才会对公司有发自内心的判断;

这说起来容易,那么你怎么才能判断市场空间和企业的竞争壁垒因素呢?这是需要一套从财务到经营,又由经营到财务的分析框架,今天就不再在这里展开了,我试图留在以后,希望用通俗易懂的方式展开,欢迎关注并点菜。

第二步:建立核心池,通过对跟踪池的长期跟踪,从跟踪池中选择那些属于类型一的公司,按照对其长期趋势向好的确定性的感受,从高到低排序,选出增长斜率最高的5-10家公司来真正的拿出真金白银来投资。

第二部分 医药行业的长期趋势;

为了分析一个一个可投资的医药公司,我们需要知道医药行业未来的大势,也就是雷军所谓能吹起来猪的风口和一位长者所说的“历史的进程”;我们把这个大势放在一个框架里来考虑:

1、医药行业的框架

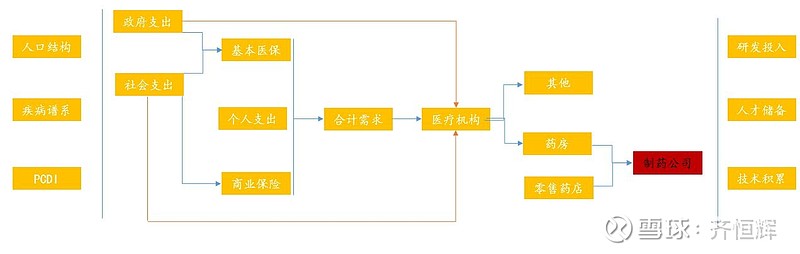

医药行业的长期稳定需求由人口结构、疾病谱系和人均可支配收入(PCDI)决定;医药行业的长期稳定供给由人才,企业的资本积累和技术积累决定;需求和供给限定了大背景,医药政策影响行业波动和医药行业内部结构调整。

2、需求、供给和政策的基本趋势如下,为了简明扼要,这一部分我主要放结论,不放分析过程,有对分析过程感兴趣的朋友可以具体讨论;

需求端

(1)2012年以前医药行业经历了20-30%的增长,远高于GDP增长;核心原因是医保从无到有的扩容;2011年医保覆盖完成,以后医药行业增速逐步回落;

(2)未来需求端的主题是三个:人口老龄化,医保覆盖深度增加,和疾病谱进一步趋向慢性化;三者都是缓慢的驱动因素;相较2012年以前增速明确回落,但相对其他行业依然有非常强劲和稳定的需求驱动;

供给端

(1)技术:目前研发投入水平低,产业体系成熟度不高;结果表现为创新药和仿制药水平在全球范围内看都没有明显竞争优势;

(2)人才:60-70年代出生出国博士,发达经济体制药行业锻造,开始回流国内,70-80后人数更多后继有人,长期看产业的提升是有希望的。

(3)资本:外部资金对医药投资的热情持续不减;少数企业也积累了资金,资金不是重要问题;

(4)从当前的政策看,对于欧美和印度企业态度变好,医保局仿制药带量采购影响利基来源,国内企业供给能力提升面临的时间窗口在缩短,大家需要和时间赛跑。

政策方向

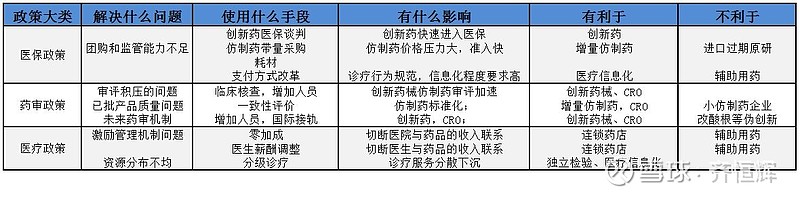

医疗改革一直持续缓慢进行,2015年以来,药审改革和医保改革出现了大的突破,对行业的长期影响深远,这里总结主要的政策及其影响:

医保政策:增加监管和团购能力。医保局成立以前,大体上医保就只是个出钱的,却对他能买的东西没有选择和议价能力,而医院、医生和患者都是崽花爷钱不心疼,可劲儿造,有效无效的药都上;医保历史上有两个时间点,第一个时间点是1998年开始启动医保,第二个时间点是2011年医保基本完成全覆盖,2012年的开始已经从医保增量走向存量,奈何医保管理机制没有理顺,直到2018年机构改革,医保局成立,医保正式走向存量。

药审政策:更科学更高效更开放。药审政策经历了三个时间点:第一个时间点1998年,之前是药品地方审批,基本是混乱状态,之后郑筱萸开启了地标升国标,情况相对有所改善;第二个时间点是2007年,之前是郑筱萸时代经过已经有所改变,但是实际审批过程依然是快速而粗暴;2007年郑筱萸被处死,药审进入审批严格但是非常缓慢的时代,一个产品批件光在药监局就要转个4-5年还不一定能批下来;第三个时间点2015年毕井泉上台以后开始逐步解决问题,尤其在加入ICH以后,未来方向一定是科学高效和开放的。

医疗政策:利益机制理顺,资源分配提升。医疗政策主要存在两个问题:第一,以药养医,激励混乱,你想想,患者对疾病的了解远远弱于医生,没有对医生的用药进行判断和监督,如果这时候医生的收入是和药品挂钩,那这样的制度就是逼着医生犯错误,调整人性,人性没有那么阳光,未来的方向必须是医药分开;第二,资源分配不均的问题,医生,从而设备,从而资源向大城市,大医院集中,这个问题的本质是城市的规模效应造成的,但是跟医疗需要公平这种需求是冲突的,未来方向是采用一切制度和技术手段实现分级诊疗;

3、基于上面需求,供给和政策方向的判断,我目前认为长期看主要有三个比较好的投资方向:

第一:以争取定价权为特征的创新药或者难仿仿制药,以及为这些创新药提供服务的CRO;医保局成立以后仿制药企业的下游变成了一个负责人又有巨大能力的大家伙,没有定价权的仿制药在和下游医保的博弈中没有任何优势可言;只有创新药或者难仿仿制药才能有一定定价权;同时由于国内一些小企业研发基础弱,想从仿制药企业转变成创新,势必依赖CRO的帮助。

第二:医药信息化:目前中国在各行各业都在被信息技术改造的同时,医疗系统作为信息最复杂,从而对信息技术需求最大的体系,其信息化程度反倒非常低,这与医院的机制密切相关;未来无论是医保控费要求,还是从治疗专向预防的全民健康管理,全面的信息系统都不可或缺。

第三:消费性质的医药产品:包括健康理念提升,对二类疫苗的需求;以及一些改善生活质量的产品,随着生活水平提高,其需求会不断释放;

第三部分:一些适合持续关注的公司

医药行业内部不同公司的商业特点差异较大,不同细分行业由不同的研究思路和分析方法,这里就不展开了,以后有机会可以一个专题一个专题来聊,欢迎关注和点菜。今天主要列出一些不同细分领域的主要公司,可以持续关注,加深对行业的理解,欢迎补充;

制药企业:恒瑞医药、贝达药业、百济神州、信达生物、君实生物、中国生物制药、石药集团、$复星医药(SH600196)$、科伦药业、华海药业、海正药业、长春高新、我武生物

中药配方颗粒:中国中药

中药OTC:济川药业

品牌中药:片仔癀、$东阿阿胶(SZ000423)$ 、$云南白药(SZ000538)$

连锁药店:益丰药房、大森林

CDMO:凯莱英