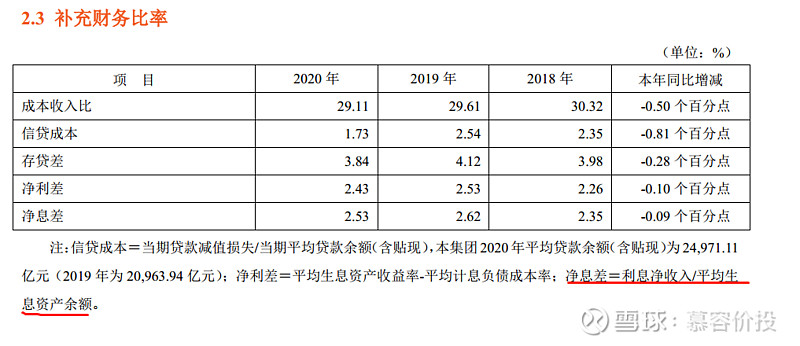

NIS(净利差)=生息资产平均利率-计息负债平均利率

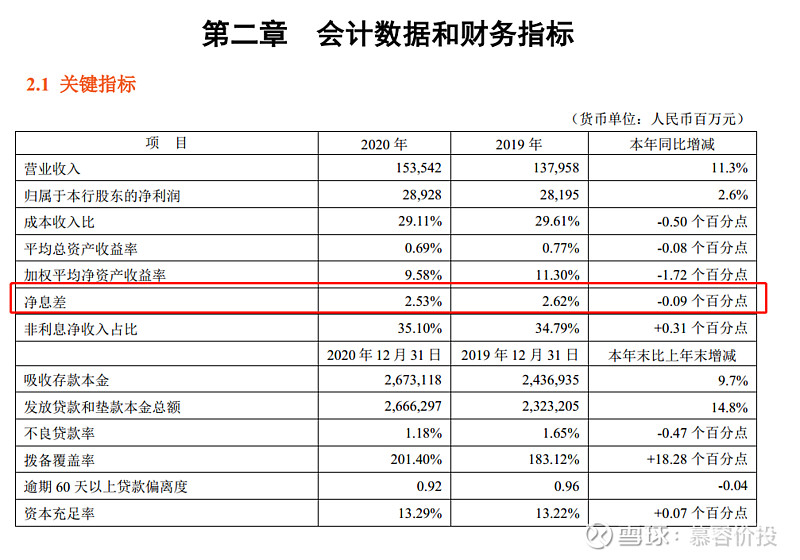

我们拿招商银行2020年的年报当中的净利差来看。

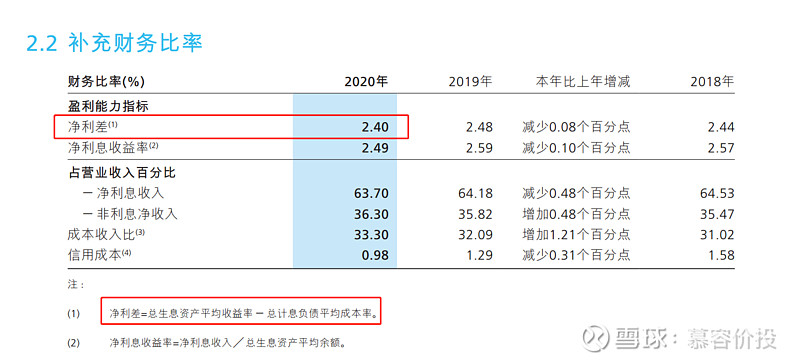

招商银行2020年的净利差等于2.4。根据招商银行年报当中披露:

净利差=总生息资产平均收益率 - 总计息负债平均成本率。

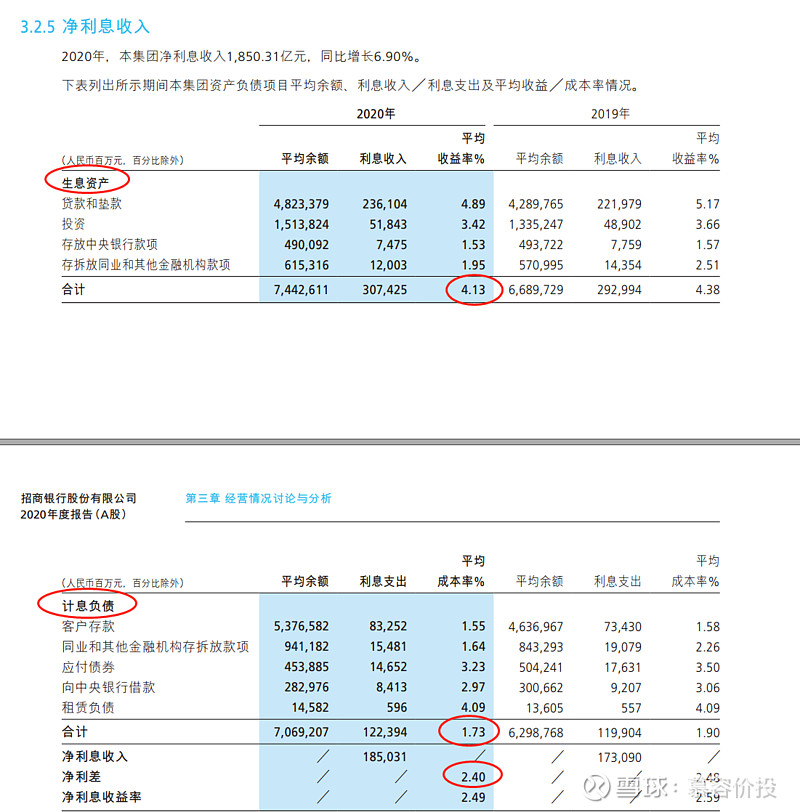

我们再来看招商银行2020年年报中,关于总生息资产平均收益率和总计息负债平均成本率的数据。

图中,正好显示(红色圆圈部分):

4.13-1.73=2.4

【即公式:净利差=总生息资产平均收益率 - 总计息负债平均成本率】

而

净息差更像是一个净资产收益率一样的指标 。

有些银行会在财务报表当中直接写出净息差,比如平安银行2020年年报。

那这个净息差究竟是怎么来的呢?他是什么样的公式呢?他是受哪些因素影响呢?我们依旧是从平安银行2020年的年报当中找到解释:

NIM(净息差)=利息净收入/生息资产

平安银行的年报当中用的是平均生息资产余额。而在年报当中,

平均生息资产余额=(年初平均生息资产余额 +年末平均生息资产余额)÷ 2

到这里其实我们就发现了净息差只和两个因素有关:1.利息净收入 2.生息资产规模。

那利息净收入又和什么有关系呢?生息资产规模又和什么有关系呢?

我们继续从平安银行的年报当中寻找答案:

我相信到这里各位应该能明白利息净收入究竟和什么东西有关系了吧?

没错,利息净收入和资产端的多种资产以及各种资产利率、以及负债端的多种负债以及各种负债的利率都有关系。

那生息资产又和什么东西有关系呢??

从年报当中我们依然可以找到答案:

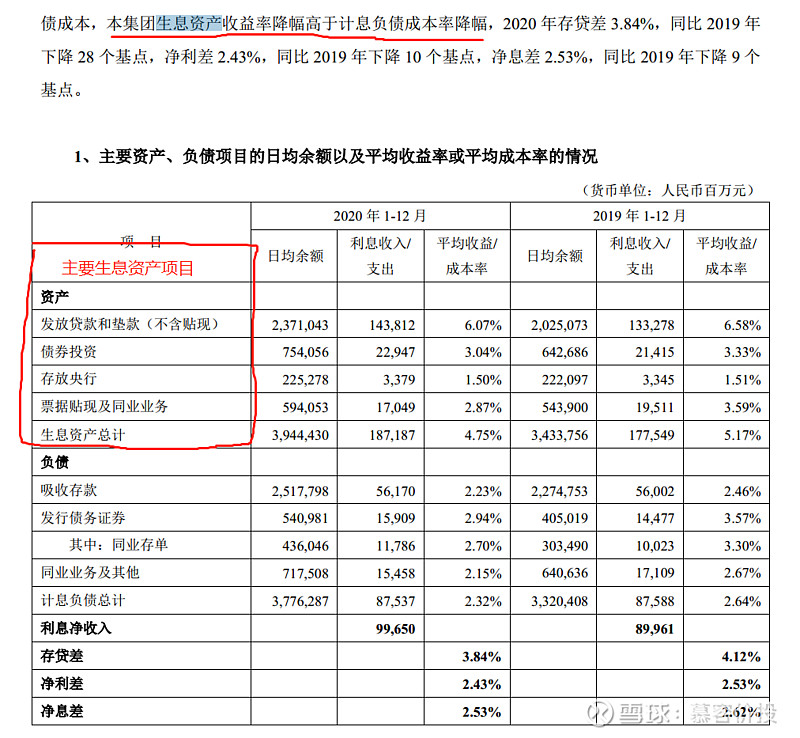

生息资产主要就和贷款,债券投资,存放央行款项以及票据贴现和同业业务有关。

总结下来就是净利差是一个很简单的指标,而净息差是一个收益率类的指标,我们通过净息差的变化去反推究竟是什么因素导致了净息差的变化,这种变量因素是一次性的还是持久性的?这才更具有思考意义。

关于净息差详细的解释,这篇文章也可以提供一些帮助: