戴志峰,CFA 中泰证券研究所所长

国家金融与发展实验室特聘研究员

邓美君,中泰证券银行业分析师

贾 靖,中泰证券银行业分析师

杨超伦,中泰证券银行业研究助理

本文要点

盈利情况拆解:全年收入同比+4.3%、净利润同比+15.5%。1、营收全年同比增速为4.3%,较1-3季度增速边际下滑2个点,基本符合预期。4季度债市调整对银行的投资收益、公允价值浮盈有一定冲击,行业营收增速较1-3季度有所下行基本是一致的趋势。个股全年收入还保持两位数增长的有:江苏银行、厦门银行、江阴银行以及常熟银行,分别同比增11%、11%、12%和15%。2、传统利息收入增长预计行业总体保持平稳、量价均保持稳定。在4季度LPR没有再下降,在定价已经在低位的背景下,银行主动下调贷款定价的主观意愿相对较低,即4季度息差基本环比平稳,部分甚至在结构优化的驱动下能够环比上行。3、非息收入受其他非息拖累,增速有所下滑,交易类资产占比高的银行相对压力较大。4、净利润同比增15.5%,较1-3季度边际略降0.5个点。业绩增速在20%以上的个股(9家/17家):平安银行、江苏银行、苏州银行、江阴银行、无锡银行、常熟银行、苏农银行、张家港行以及瑞丰银行。

资产负债:优质区域城商行信贷投放确定性强;行业存款均增长较好。1、总资产增速保持平稳、同比增9%,与3季度增速持平。资产增速较高的还是优质区域的小银行,区域经济增速、融资需求差异构筑了银行的规模扩张差异,进而形成自身的alpha优势:江苏银行、长沙银行、苏州银行、齐鲁银行、常熟银行、苏农银行、张家港行以及瑞丰银行,资产增速在13%+。2、信贷投放情况:优质区域城商行实现同比多增。3、总负债增速保持平稳、同比增9%,与3季度增速基本持平(3季度同比+8.8%)。4、存款增长情况:行业差异较小,基本实现同比多增。财政发力托底+个人资产配置转移,行业今年存款增长远好于贷款,行业间差异较小,基本所有银行均实现存款同比大幅多增。全年存款增速较高的个股:招商银行、长沙银行、苏州银行、齐鲁银行、常熟银行、苏农银行、张家港行以及瑞丰银行,同比增速14%+。

资产质量继续保持平稳。1、不良维度:不良率总体稳定,17家银行加权不良率1.01%,环比3季度持平。部分优质区域城商行仍延续改善趋势,其中江苏银行、齐鲁银行、无锡银行以及瑞丰银行,实现不良双降。2、拨备维度:拨备环比下降5.7%至345%,由于近年行业资产质量压力减小(20年做了一波力度较大的核销处置),银行有拨备释放利润空间。拨备覆盖率在400%+的个股有:招商银行、苏州银行、江阴银行、无锡银行、常熟银行、苏农银行、张家港行以及沪农商行。

23年行业增速预计自2季度触底回升;优质中小银行增速最高。1、净利息收入逐季平稳向上。上半年由于存量重定价承压,下半年重定价因素全部释放不再拖累,预计下半年息差环比平稳,对净利息收入的同比负贡献度收窄,利息收入增长逐步企稳。2、手续费跟随资本市场行情低位缓慢回暖。3、其他非息收入由于22年前高后低的基数原因,23年将呈现前低后高的增长。4、净收入增速仍维持10%+增长的主要还是中小银行:受益于量增价稳。宁波银行、杭州银行、成都银行、苏州银行、长沙银行、常熟银行和张家港银行,净利息收入同比14%+。

正文分析

一、盈利能力拆解:

全年收入同比+4.3%、净利润同比+15.5%

1.1收入端:优质区域银行维持在两位数增速

1、总体收入情况:累积营收同比增4.3%;边际略有下行

17 家银行合计营收全年同比增速为 4.3%,较 1-3 季度增速边际下滑 2个点,基本符合我们的预期。4 季度债市调整对银行的投资收益、公允价值浮盈有一定冲击,行业营收增速较 1-3 季度有所下行基本是一致的趋势。个股全年收入还保持两位数增长的有:江苏银行、厦门银行、江阴银行以及常熟银行,分别同比增 11%、11%、12%和 15%。

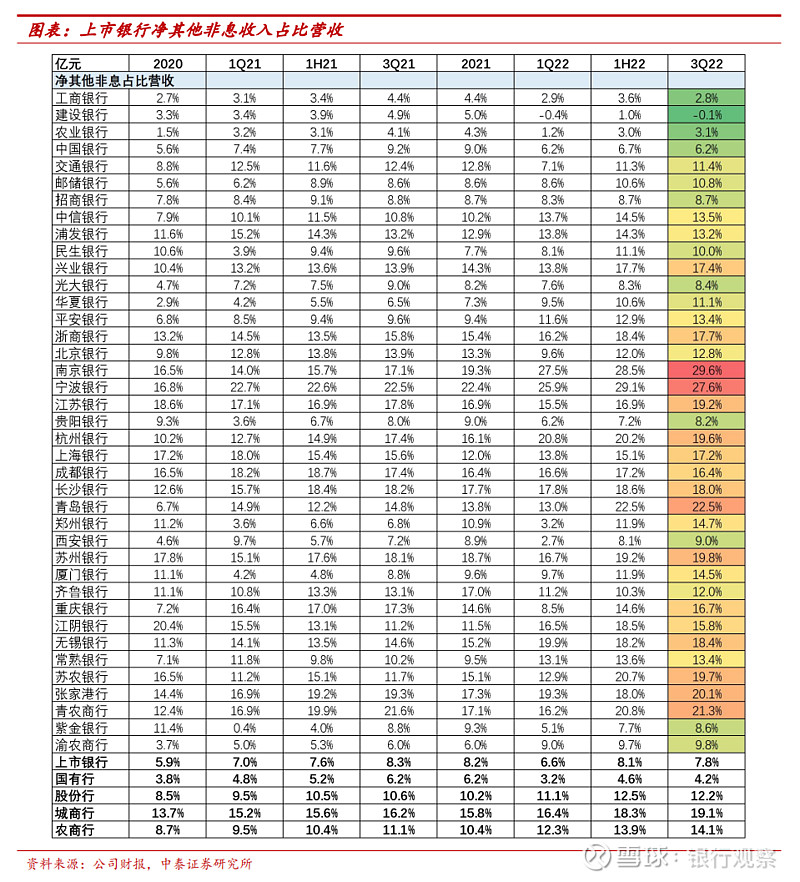

2、利息与非息收入拆解:利息平稳;非息受债市调整影响增速边际下行

收入端具体拆解两大块收入:传统利息收入增长预计行业总体保持平稳、量价均保持稳定。非息收入受其他非息拖累,增速有所下滑,交易类资产占比高的银行相对压力较大。

传统利息收入增长预计行业总体保持平稳、量价均保持稳定。从有披露利息收入的招商银行、齐鲁银行以及张家港行情况来看,增速较 1-3 季度分别变动-0.6%、+2%、+0.5%,增速基本保持平稳,核心驱动因子规模和价格预计总体稳定。我们测算了净息差情况,招商银行和齐鲁银行息差在 4 季度甚至有小幅环比回升、幅度在 2-3bp,基本符合我们产业链调研情况,在 4 季度 LPR 没有再下降,在定价已经在低位的背景下,银行主动下调贷款定价的主观意愿相对较低,即 4 季度息差基本环比平稳,部分甚至在结构优化的驱动下能够环比上行。农商行则是呈 10-40bp不等的环比下降,主要是让利小微背景下,对小微的定价有一定的下降(农商行小微业务占比较高),而央行的再贷款补贴是先贷后借,资金的补贴预计要滞后一个季度(由于部分农商行利息收入占比营收在 80%+,因而我们用营收/平均总资产比拟净息差)。

非息收入受其他非息拖累,增速有所下滑,交易类资产占比高的银行相对压力较大。交易类资产占比高的银行收入压力相对较大:交易类资产占比生息资产在10%以上的银行,或者净其他非息收入占比营收在20%的银行,此次收入增速下滑的幅度就会相对较大、在3-4个点。资金市场利率上行对银行交易类资产的公允价值浮盈以及投资收益兑现都有一定的冲击。

1.2 业绩释放:优质区域城农商行业绩增速在20%+

与营收增速下行匹配,行业大部分银行的业绩释放边际略有收窄,17家银行合计净利润同比增15.5%,较1-3季度边际略降0.5个点。业绩释放仍维持上行趋势的个股有(7家/17家):招商银行、长沙银行、苏州银行、江阴银行、无锡银行、常熟银行和苏农银行。业绩增速在20%以上的个股(9家/17家):平安银行、江苏银行、苏州银行、江阴银行、无锡银行、常熟银行、苏农银行、张家港行以及瑞丰银行。

ROE基本同比上升:由于22年行业整体业绩释放仍在高位,大部分公司的ROE同比维持上行趋势。ROE相对较高的个股有:招商银行、兴业银行、江苏银行、无锡银行以及常熟银行,ROE在13%+。

二、资产负债:优质区域城商行信贷投放确定性强;存款均增长较好

2.1资产端:总资产同比+9%;贷款同比+10.9%;信贷投放节奏前置

总资产增速保持平稳、同比增9%,与3季度增速持平(与前述净利息收入分析匹配,量价均稳定)。资产增速较高的还是优质区域的小银行,区域经济增速、融资需求差异构筑了银行的规模扩张差异,进而形成自身的alpha优势:江苏银行、长沙银行、苏州银行、齐鲁银行、常熟银行、苏农银行、张家港行以及瑞丰银行,资产增速在13%+。

信贷投放情况:1、全年新增贷款投放:优质区域城商行实现同比多增。22年受地产和疫情影响,地产及相关产业、零售等信贷投放均有较大的压力,信贷投放主要靠财政托底的基建驱动,对应下来经济发达省份的银行在资产捕获上的压力相对较小,江苏银行、长沙银行以及苏州银行均实现信贷同比多增。另股份行中的兴业银行,在2季度之后发力,信贷总体投放情况好于股份行。2、Q4贷款投放:由于银行近年趋向于靠前发力,在信贷投放更加前置的背景下,Q4的信贷投放较去年同期基本是少增的。17家银行合计新增贷款在4个季度投放节奏为35%、27%、20%和19%(21年投放节奏36%、21%、23%和20%)。

2.2负债端:总负债同比+9%;存款同比+14.2%;存款增长好于贷款

总负债增速保持平稳、同比增9%,与3季度增速基本持平(3季度同比+8.8%)。与资产端匹配,负债端增速较高的个股:江苏银行、长沙银行、苏州银行、齐鲁银行、常熟银行、苏农银行、张家港行以及瑞丰银行,资产增速在14%+。

存款增长情况:1、全年新增存款:行业差异较小,基本实现同比多增。财政发力托底+个人资产配置转移,行业今年存款增长远好于贷款,行业间差异较小,基本所有银行均实现存款同比大幅多增。全年存款增速较高的个股:招商银行、长沙银行、苏州银行、齐鲁银行、常熟银行、苏农银行、张家港行以及瑞丰银行,同比增速14%+。2、Q4存款情况:4季度债市调整加剧理财往个人存款转移,行业今年4季度存款增长好于去年同期。

三、资产质量:不良平稳;拨备释放利润

不良维度:不良率总体稳定,17家银行加权不良率1.01%,环比3季度持平。其中股份行、农商行或受疫情影响,小微、零售不良有所增加,不良率环比微升,如招商银行、平安银行、常熟银行、苏农银行以及紫金银行,不良率环比上升1-3bp。部分优质区域城商行仍延续改善趋势,其中江苏银行、齐鲁银行、无锡银行以及瑞丰银行,实现不良双降。

拨备维度:拨备环比下降5.7%至345%,由于近年行业资产质量压力减小(20年做了一波力度较大的核销处置),银行有拨备释放利润空间。拨备覆盖率仍在上行的个股有:江苏银行、长沙银行、厦门银行、齐鲁银行、无锡银行、苏农银行、瑞丰银行以及沪农商行。拨备覆盖率在400%+的个股有:招商银行、苏州银行、江阴银行、无锡银行、常熟银行、苏农银行、张家港行以及沪农商行。

四、其他财务指标分析

营业支出:与拨备覆盖率变动一致,营业支出同比增速有所下降,预计主要是拨备释放利润,资产减值损失计提力度边际有所下降。

所得税率:4季度所得税率较3季度有所下降,较去年同期也有所下降,预计在财政发力背景下,银行增配较多政府债,免税比例增加。

五、23年收入情况展望

全年营收增速预计自2季度触底企稳回升:1、净利息收入逐季平稳向上。上半年由于存量重定价承压,下半年重定价因素全部释放不再拖累,预计下半年息差环比平稳,对净利息收入的同比负贡献度收窄,利息收入增长逐步企稳。2、手续费跟随资本市场行情低位缓慢回暖。手续费增长情况与资本市场行情走势挂钩,并且居民资产配置有一定的滞后性,需要市场明显回暖,居民的资金配置才会重新进场,对应手续费才有改善趋势,预计边际回暖趋势会比较缓慢。3、其他非息收入由于22年前高后低的基数原因,23年将呈现前低后高的增长。随着经济复苏,资金市场利率边际回升,银行公允价值浮盈和投资收益这块会有一定的压力。另对应22年上半年的非息高基数,预计23年非息走势前低后稳。

净收入增速仍维持10%+增长的主要还是中小银行:受益于量增价稳。宁波银行、杭州银行、成都银行、苏州银行、长沙银行、常熟银行和张家港银行,净利息收入同比14%+。

核心假设:1、净息差在上半年反应完重定价,下半年环比企稳。净息差考虑新发放贷款利率下行+存量重定价+22年存款上限下调+降准25bp,大行、股份行、城商行和农商行上半年分别下降6.7bp、4.4bp、3.7bp和3bp。2、信贷增量同比持平。投放节奏前置,季度间为45:25:10:20。