老师们喜欢哪个啊

1、中微公司:中国刻蚀和MOCVD设备龙头积极布局薄膜和检测市场

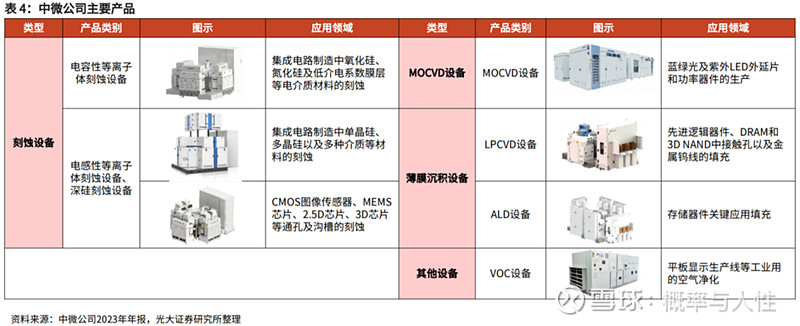

中微公司成立于2004年,主要从事高端半导体设备及泛半导体设备的研发、生产和销售,为集成电路、LED外延片、功率器件、MEMS等半导体产品的制造企业提供刻蚀设备、MOCVD设备、薄膜沉积设备及其他设备。公司的等离子体刻蚀设备已应用在国际一线客户从65纳米到14纳米、7纳米和5纳米及其他先进的集成电路加工制造生产线及先进封装生产线。公司MOCVD设备在行业领先客户的生产线上大规模投入量产,公司已成为世界排名前列的氮化镓基LED设备制造商。

公司2023年营业收入约62.64亿元,较2022年增加约15.24亿元,同比增长约32.15%。其中,2023年刻蚀设备销售约47.03亿元,同比增长约49.43%;MOCVD设备销售约4.62亿元,同比下降约33.95%。公司从2012年到2023年超过十年的平均年营业收入增长率超过35%。2023年归属于母公司所有者的净利润约17.86亿元,较上年同期增加52.67%。

公司2023年新增订单金额约83.6亿元,较2022年新增订单的63.2亿元增加约20.4亿元,同比增长约32.3%。其中刻蚀设备新增订单约69.5亿元,同比增长约60.1%;由于中微的MOCVD设备已经在蓝绿光LED生产线上占据绝对领先的市占率,受终端市场波动影响,2023年MOCVD设备订单同比下降约72.2%。

公司继续保持较高的研发投入,与国内外一流客户保持紧密合作,相关设备产品研发进展顺利、客户端验证情况良好。2023年公司研发投入为12.62亿元,同比增长35.89%,占收入比例为20.15%。公司在持续改善量产机台的运行时间和生产效率的同时,研发团队和客户紧密合作,进行更多的关键制程的工艺开发和验证,有望进一步提高产品的技术先进性和市场竞争力,不断拓宽机台的生产能力并赢得更多的制程量产机会。

中微开发的五类设备均达到国际先进水平。2023年公司CCP和ICP刻蚀设备均在国内主要客户芯片生产线上市占率大幅提升;公司的TSV硅通孔刻蚀设备也越来越多地应用在先进封装和MEMS器件生产。公司布局的薄膜设备(主要是化学薄膜和外延设备)是除光刻机和刻蚀机外第三大设备市场。公司近两年新开发的LPCVD设备和ALD设备,目前已有四款设备产品进入市场,其中三款设备已获得客户认证,并开始得到重复性订单,公司计划在2024年推出超过10款新型薄膜沉积设备,在薄膜沉积领域快速扩大产品覆盖度;公司新开发的硅和锗硅外延EPI设备、晶圆边缘Bevel刻蚀设备等多个新产品,也计划在2024年投入市场验证。此外,中微公司通过投资布局了第四大设备市场——光学检测设备。

2、北方华创:中国半导体设备领军企业在刻蚀和薄膜领域积累深厚

北方华创致力于半导体基础产品的研发、生产、销售和技术服务,主要产品为电子工艺装备和电子元器件,是国内主流高端电子工艺装备供应商,也是重要的高精密电子元器件生产基地。公司电子工艺装备主要包括半导体装备、真空装备和新能源锂电设备,电子元器件主要包括电阻、电容、晶体器件、模块电源、微波组件等。

在半导体工艺装备领域,北方华创的主要产品包括刻蚀、薄膜、清洗、热处理、晶体生长等核心工艺装备,广泛应用于逻辑器件、存储器件、先进封装、第三代半导体、半导体照明、微机电系统、新型显示、新能源光伏、衬底材料等工艺制造过程。

刻蚀装备方面,面向12吋逻辑、存储、功率、先进封装等客户,已完成数百道工艺的量产验证,ICP刻蚀产品出货累计超过2000腔;采用高密度、低损伤设计的12吋等离子去胶机已在多家客户完成工艺验证并量产;金属刻蚀设备凭借稳定的量产性能成为国内主流客户的优选机台;迭代升级的高深宽比TSV刻蚀设备,以其优异的性能通过客户端工艺验证,支撑Chiplet工艺应用;应用于提升芯片良率的12吋CCP晶边刻蚀机已进入多家生产线验证;精准针对客户需求,发布了双频耦合CCP介质刻蚀机,实现了在硅刻蚀、金属刻蚀、介质刻蚀工艺的全覆盖。面向6/8吋兼容的多晶硅刻蚀、金属刻蚀、介质刻蚀和SiC、GaN等化合物刻蚀设备系列,为各类半导体器件提供刻蚀工艺全面解决方案。薄膜装备方面,突破了物理气相沉积、化学气相沉积和原子层沉积等多项核心关键技术,铜互联薄膜沉积、铝薄膜沉积、钨薄膜沉积、硬掩膜沉积、介质膜沉积、TSV薄膜沉积、背面金属沉积等二十余款产品成为国内主流芯片厂的优选机台,广泛应用于集成电路、功率器件、先进封装等领域,累计出货超3000腔,支撑了国内主流客户的量产应用。

立式炉装备方面,中温氧化/退火炉、高温氧化/退火炉、低温合金炉,低压化学气相沉积炉、批式原子层沉积炉均已成为国内主流客户的量产设备,并持续获得重复订单,累计出货超过500台,凭借优异的量产稳定性获逻辑、存储、功率、封装、衬底材料等领域主流客户的认可。

外延装备方面,产品主要有SiC外延炉、硅基GaN外延炉、6/8吋多片硅外延炉,8吋单片硅外延炉,12吋单片硅外延炉等20余款量产设备,累计出货近千腔,覆盖集成电路、功率器件、硅材料、第三代半导体等领域应用需求。

清洗装备方面,拥有单片清洗、槽式清洗两大技术平台,主要应用于12吋集成电路领域。单片清洗机覆盖Al/Cu制程全部工艺,是国内主流厂商后道制程的优选机台;槽式清洗机已覆盖RCA、Gate、PRstrip、磷酸、Recycle等工艺制程,并在多家客户端实现量产,屡获重复订单。

卧式炉管设备方面,主要为光伏客户提供氧化扩散、等离子体化学气相沉积、低压化学气相沉积三大技术平台基础上的硼扩、磷扩、氧化退火、正/背膜氮化硅沉积、多晶硅沉积、多晶硅掺杂、隧穿氧化层沉积、异质结非晶硅薄膜沉积等20余款工艺设备,适用于PERC、TOPCon、HJT等多种技术路线工艺应用,实现主流客户全覆盖。

3、芯源微:前道涂胶显影国产化先锋、先进封装键合设备国产领军

芯源微是国内唯一可以提供量产型前道涂胶显影机的厂商。目前,公司的前道涂胶显影设备已完成在前道晶圆加工环节28nm及以上工艺节点的全覆盖,并持续向更高工艺等级迭代。

前道涂胶显影设备客户端验证进展良好,新签订单以前道产品为主。前道涂胶显影设备全面覆盖I-line、KrF、ArFdry、ArF浸没式等多种型号,也适用包括SOC、SOH、SOD等在内的其他旋涂类应用。2022年,芯源微新签订单快速增长,集成电路前道加工产品收入实现快速放量,同时保持小尺寸(如LED、化合物半导体等)及后道先进封装领域产品收入稳步增长;2023年市场需求放缓,芯源微前道涂胶显影设备新签订单依然保持了良好的增长速度。

单片式湿法设备为公司另一类核心设备,前道物理清洗设备整体已达到国际先进水平。目前前道物理清洗机已成为国内逻辑、功率器件客户主力量产机型,广泛应用于中芯国际、上海华力、青岛芯恩、广州粤芯、上海积塔、厦门士兰等一线大厂。新一代高产能物理清洗机已发往国内重要存储客户开展验证,机台应用新一代高产能架构,可满足存储客户对产能的更高指标要求,有望在存储领域打开增量空间。后道先进封装用涂胶显影设备、单片式湿法设备已连续多年作为主流机型批量应用于台积电、盛合晶微、长电科技、华天科技、通富微电、珠海天成等海内外一线大厂,2023年内向多家海外客户实现产品销售。

2023年公司营业收入17.17亿元,同比+23.98%,归母净利润为2.51亿元,同比+25.21%,基本EPS为1.82元,平均ROE为11.17%。

4、盛美上海:围绕清洗、电镀设备向平台型厂商延伸

盛美上海以清洗、电镀设备,逐渐形成平台化产品布局。经过多年持续的研发投入和技术积累,先后开发了前道半导体工艺设备,包括清洗设备(包括单片、槽式、单片槽式组合、CO2超临界清洗、边缘和背面刷洗)、半导体电镀设备、立式炉管系列设备(包括氧化、扩散、真空回火、LPCVD、ALD)、涂胶显影Track设备、等离子体增强化学气相沉积PECVD设备、无应力抛光设备;后道先进封装工艺设备以及硅材料衬底制造工艺设备。在清洗、电镀设备占据领先的市场份额。

半导体行业景气与产品多元化助推公司发展。重点发展主力产品清洗机的同时,盛美上海采取产品结构多元化的发展策略,公司2023年半导体清洗设备收入为26.14亿元,同比增长约25.79%;电镀、立式炉管、无应力抛铜等其他半导体设备收入为9.40亿元,同比增长约81.57%;先进封装湿法设备收入为1.60亿元,同比增长约0.09%。非清洗业务开拓取得显著进展。

清洗设备竞争力强,出货量快速增长。盛美上海的清洗设备包括单片、槽式、单片槽式组合、CO2超临界清洗、边缘和背面刷洗等多个细分类。盛美上海湿法设备出货量快速增长,2021年10月顺利交付2000腔,2022年11月突破3000腔,截止2024年3月6日已交付4000腔。据Gartner2022年统计,盛美上海在全球单片清洗设备的市场份额已升至7.2%。

毛利率稳步提升,存货创历史新高。2023盛美上海产品毛利率为51.99%,相比2022年的48.90%增长3.09pct,创历史新高,侧面证明公司产品高端化取得成果。2023年末公司存货金额39.25亿元(16.65亿元为原材料,其余为在产品、库存商品、发出商品),同样创历史新高,反映出盛美上海待确认收入的商品较多,未来营收有望保持较快增长。

5、中科飞测:引领半导体质量控制设备国产替代

专注半导体质量控制设备,打破海外厂商垄断。中科飞测成立于2014年,是国内领先的高端半导体质量控制设备企业,自成立以来始终专注于检测和量测两大类集成电路专用设备的研发和生产,产品已广泛应用于中芯国际、长江存储、士兰集科等国内主流集成电路制造产线,打破了在质量控制设备领域国际设备厂商对国内市场的长期垄断局面。财务方面,公司2023年和2024Q1分别实现营业收入8.9/2.4亿元,同比增长75%/46%;归母净利润1.4/0.34亿元,同比增长1072%/9%。

三大类设备(无图形晶圆缺陷检测设备、图形晶圆缺陷检测设备、三维形貌量测设备)贡献公司主要营收。无图形晶圆缺陷检测设备系列客户包括中芯国际、华卓精科、芯恩集成、士兰集科、上海积塔半导体等,图形晶圆缺陷检测设备系列设备包括长电先进(先进封装)、士兰集科(特色工艺)、华天昆山(先进封装)等。

6、拓荆科技:CVD国产龙头,布局混合键合设备

半导体设备的收入规模快速提升。拓荆科技十多年技术积累,自主研制了包括PECVD、ALD、SACVD、HDPCVD等薄膜设备系列产品及混合键合设备系列产品。2023年实现收入27.05亿元,同比增58.60%;归母净利润6.63亿元,同比增79.82%;扣非后归母净利润3.12亿元,同比增75.29%。其中半导体设备的收入26.35亿元,同比增长56.32%;毛利率50.76%,同比增加1.55pct。24Q1实现收入4.72亿元,同比增17.25%;扣非后归母净利润-4420.93万元,同比下滑325.07%。一季度的盈利能力下滑的原因主要是费用增幅远大于收入增幅导致。

分项来看,2023年薄膜沉积设备收入25.70亿元,同比增52.51%;毛利率50.76%,同比增1.55pct;混合键合设备6430万元,毛利率50.84%。销量方面,2023年薄膜沉积设备、混合键合设备的销售量分别为153台、3台。

多项新产品突破、实现产业化。几大系列产品快速发展,1)薄膜沉积设备在新工艺应用及新产品开发方面取得显著成效,其中全系列PECVD薄膜材料的覆盖;Thermal-ALD设备通过客户端验证,实现首台产业化应用、取得突破性进展;SACVD系列产品持续拓展应用领域;HDPCVD设备通过客户端验证,实现首台的产业化应用,并获得批量重复订单。2)混合键合设备,首台晶圆对晶圆键合产品顺利通过客户端验证,复购设备再次通过验证;芯片对晶圆混合键合前表面预处理产品通过客户端验证,实现产业化应用。

在手订单饱满,2024E全年设备的出货指引乐观、预计实现翻倍以上的成长。公司在客户拓展方面卓有成效,销售订单持续增长,截止2023年末在手销售订单金额64.23亿元(不含DEMO订单)。且伴随公司业务规模逐步扩大和先进产品陆续推出,设备出货量逐年增加,2023年出货超过460个反应腔,预计2024E全年出货超过1000个反应腔,将创历史新高。

7、快克智能:精密锡焊龙头,倒装固晶机黑马

快克智能主业为精密锡焊和AOI设备,毛利率维持在50%以上,主要应用于消费电子、新能源汽车领域。精密焊接设备常年供货苹果,AOI设备获得苹果TWS耳机、智能手表FATP段独供资格。

公司进军泛半导体与先进封装。精密焊接和半导体封装固晶键合工艺技术具有相通性,特别是固晶工艺段,所用设备和公司在3C领域用到的焊接设备相似,公司从3C设备转向半导体设备在焊接技术以及自动化能力上一脉相承。目前,用于碳化硅封装的纳米银烧结设备已批量供货H、立讯精密等大客户,分立器件、IGBT固晶机也已导入国内主流厂商,同时在研OS段倒装固晶机。

8、赛腾股份:收购海外优质资产,进军半导体晶圆检测市场

公司主营3C自动化设备及产线,与A客户深度合作多年,供应产品从手表类设备拓展至手机、耳机类设备,A客户Visionpro发布有望创造新增量。

收购OPTIMA进入量测设备,获得批量订单。公司在半导体行业布局产品主要为行业标准设备,如固晶设备、分选设备、晶圆包装机、晶圆缺陷检测机、倒角粗糙度量测、晶圆字符检测机、晶圆激光打标机、晶圆激光开槽机等等。公司通过收购全球领先的晶圆检测设备供应商日本OPTIMA进入晶圆检测及量测设备领域,并成为Sumco、三星、协鑫、奕斯伟、中环半导体等境内外知名晶圆厂商晶圆检测量测设备供应商。收购以来,公司高效完成技术整合,持续拓宽在高端半导体领域的设备产品线和在HBM等新兴领域的应用,并着力提升单台设备价值量。在半导体设备国产化浪潮和人工智能芯片快速发展的背景下,公司也迎来半导体新制程需求增长新机会,积极配合一线国际客户的新需求,在晶圆边缘检测系统中开发明暗场结合激光光学技术,针对晶圆键合工艺中thinning、trimming、bonding、coating制程段增加了晶圆修边幅度、加工尺寸检测、晶圆bonding对准检测、粘合物工艺监测、EBR监测以及bonding过程中出现的气泡、碎片、剥落、聚合物残留等新的缺陷检测功能,完善了对HBM、TSV制程工艺的不良监控,获得了客户的充分认可并成功获得批量设备订单。

9、芯碁微装:主营微纳直写光刻设备,已供货国内主流先进封装厂商

公司深耕泛半导体直写光刻设备与PCB直接成像设备,已成长为国内直写光刻设备领军企业。

在主业PCB领域,公司直接成像设备市场占有率不断提升,积累了生益科技、深南电路、鹏鼎控股、景旺电子、胜宏科技等一系列客户。

在成长性业务先进封装领域,公司的直写光刻设备除了无掩膜带来的成本及操作便捷等优势,在再布线、互联、智能纠偏、适用大面积芯片封装等方面都很有优势,当前合作的客户有华天科技、盛合晶微等知名企业,设备在客户端进展顺利,目前在做量产和稳定性测试。