作为在线教育行业第一家实现规模化盈利的企业,跟谁学一直是行业内的优等生,而如今,优等生已跌下神坛。

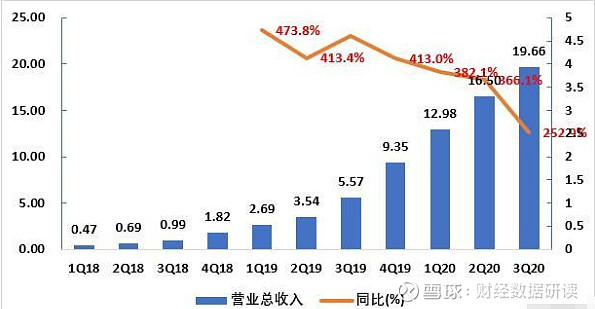

近日,跟谁学发布了2020财年第三季度财报,第三季度跟谁学净营收为19.658亿元人民币,比去年同期的5.570亿元人民币同比增长252.9%,这也是跟谁学连续8个季度收入增长超250%。此外,K12在线课程收入为17.57亿元,同比增长282.7%;正价课付费学生人数达125.6万人,同比增长133.5%,其中,K12在线课程正价课付费人次达到114.7万人,同比增长140.5%。

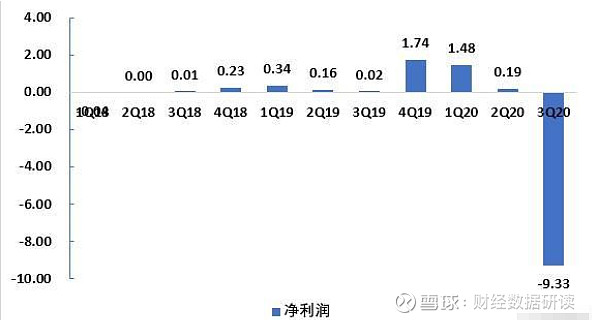

虽然营收等多项数据依然漂亮,但其难掩背后的巨额亏损,跟谁学在高歌猛进连续9个季度盈利后,首次大幅亏损。本季度跟谁学净亏损9.33亿元,而去年同期为盈利190万元。财报发布后,跟谁学股价一度暴跌超过22%,当天收盘股价跌幅有所收窄,最终下跌约8%,市值156亿美元。

而跟谁学表示,亏损的原因是在销售和营销活动方面投入大幅增加,用以扩大用户增长及加强品牌认知。第三季度跟谁学的销售费用达到20.558亿元,相比去年同期的3.304亿元同比暴增522.22%,环比增加70.6%,超过当季总营收。其实,跟谁学在2019年6月上市后,销售费用就开始水涨船高,2019年后三个季度,跟谁学的销售费用就从1亿元涨到3亿元,再涨到4亿元,而2020年更是一路猛增,第一季度销售费用增至7亿元,二季度增至12.05亿元。今年以来的营销费用高达40亿元,而2019年全年才10亿元。

显而易见的是,跟谁学已从以往主要靠微信社群红利的低价获客方式,完全转为高规模投放获客的重投入模式。之前,不烧钱营销的跟谁学主要通过上千个公众号矩阵、社群裂变等方式引流变现,用免费体验课、低价课吸引用户,再精准运营私域流量,将他们转化成正价课用户,利用微信流量红利精准高效获客。

但跟谁学创始人兼CEO陈向东在今年5月时表示,“跟谁学确实在2017年、2018年有一波微信红利,但是这波微信红利在2019年4、5月份已经不见了。”

在资本的吹捧和疫情的影响下,在线教育市场已经进入了“增量时代”。随着不断有新玩家入局、行业内竞争加剧,在线教育平台的获客成本也越来越高,为了获取用户、在行业内占据优势,“烧钱”逐渐成为行业共识。微信流量红利耗尽,跟谁学的流量池难以继续扩大,其必须要和行业内玩家一样从公开流量中导流,所以,一直极少营销的跟谁学也加入了行业内的“烧钱大战”。

第三季度恰逢暑期档,是K12在线教育抢夺生源大战最激烈的时期,各个教育机构都开始了疯狂烧钱的营销活动。据QuestMobile发布的《2020移动互联网广告洞察报告》显示,教育行业目前处于烧金营销模式阶段。据第三方估计,在线教育头部10家机构仅仅7月、8月的暑期市场投放量,可能超过100亿元。市场平均获客成本被抬高,2019年暑期K12在线大班课49元课获客成本为200~300元,今年已涨到600~700元。

而跟谁学不但冠名了《极限挑战》、《中国好声音》等多档综节目,还在腾讯系、头条系的诸多平台持续投放广告。2019年,跟谁学正价课平均获客成本仅为476元,大幅低于同行,到了今年第三季度,获客成本已上升至1600元。

虽然跟谁学高昂的营销费用导致其亏损巨大,但是跟谁学内部则认为这是“战略性亏损”,目的是用短期亏损换取长期高速增长。陈向东表示:“暑假是一年当中非常关键的招收新生的季节,是属于战略投入期。所以在今年暑假的时候,我们在市场费用的投入上,相比较去年同期增加比较多。”跟谁学CFO沈楠也称:“四季度我们将迎来全年留存率最高的季度,届时市场费用和招生费用都会减少,几乎没有,我们可以获得数十亿的现金进账。从这点上来看,我们有信心,全年的经营现金流将会是正的。”

跟谁学主动烧钱,想用高效率同时大规模的营销投放,来消耗竞争对手粗放的营销投放。但烧钱营销本就是伤敌一千,自损八百,需要有良好的资金储备,而跟谁学在资本市场的境遇并不算好,且竞争对手也不缺钱,陷入亏损的跟谁学能否突出重围,现在还不好说。