在成立6周年之际,嘀嗒出行向港交所递交招股书,拟在香港上市,将有望成为“中国共享出行第一股”。

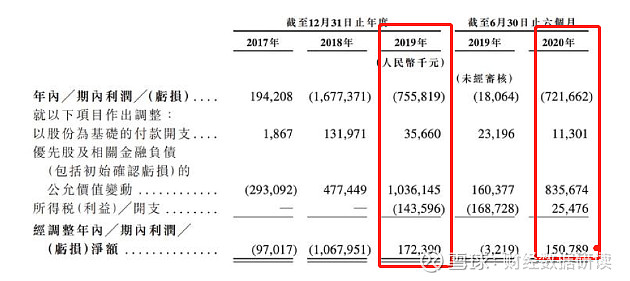

从招股书来看,嘀嗒出行过去六年融资总额仅数十亿元,但仅凭此,在同样因“烧钱”而著称的移动出行行业,当行业多数平台还深陷盈利泥潭之时,嘀嗒出行在2019年上半年便实现了全球范围内的率先盈利,在2019年全年和2020年上半年,净利润分别达1.72亿元和1.51亿元,利润率分别达29.7%和48.6%。

与行业巨头滴滴和有车企背景的网约车平台相比,嘀嗒出行的知名度并不是很高,但是嘀嗒却在资本鏖战中杀出重围,率先盈利甚至上市,其背后靠的是什么?

出租车+顺风车,打造核心增长点

前几年移动出行市场一片蓝海,资本纷纷入局,但大多走的是做快车、专车、网约车等大而全的路线,而嘀嗒出行只专注于出租车和顺风车两项业务,并依靠这两项业余逐渐做大做强。

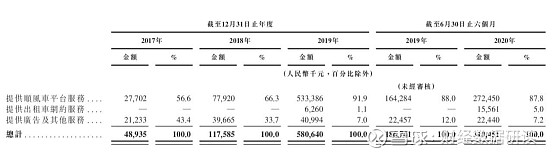

顺风车业务一直是嘀嗒出行的主要营收来源,2017年、2018年和2019年,嘀嗒顺风车GTV(总交易额)分别约为7亿元、19亿元和85亿元,2018和2019同比增长分别为171.4%和347.4%。且其顺风车业务在2020年上半年营收超过2.7亿元,在同期总营收中占比87.8%。截至2020年6月30日,嘀嗒在全国366个城市提供顺风车平台服务,拥有约1920万名注册私家车主,包括约980万名认证私家车主。

此外,嘀嗒出行网约出租车业务也是其重要组成部分,其收入从2019年下半年的626万元增长到2020年上半年的1556万元。且截至2020年6月30日,嘀嗒出行在86个城市提供出租车网约服务,拥有超过73.5万名认证出租车司机,是中国出租车网约市场的第二大平台。此外,根据沙利文报告,嘀嗒出行还是中国出租车数字化扬招业务的开拓者及领先出行平台。

轻资产商业模式,以小资本撬动大增长

嘀嗒出行最显著的特征就是坚持“轻资产商业模式”,而“轻”本身就是互联网创业的应有之义,通过构建开放共享的平台,促成资源的高效整合和交换,并为资源交易提供一系列保障,从而实现自身价值,实现企业的自驱式增长。

事实上,无论是顺风车业务还是网约出租车业务,嘀嗒出行都只是为车乘双方提供了一个中间平台,嘀嗒出行本身并不拥有车队或租赁车队,因此不用承担关于车辆方面的任何租赁、运营费用,也没有营业牌照的要求,实现了一种轻资产的运营模式。在这种运营模式之下,嘀嗒出行只负责在其中收取服务费获得利润就行。

此外,在嘀嗒出行主打的顺风车业务中,由于私家车主通常已预先确定旅程的目的地,收取的乘车费通常是出行成本的分摊,属于一种互助出行的方式,因此,平台即便不提供大量补贴,仍会有订单产生。嘀嗒出行招股书显示,2019年,嘀嗒向顺风车车主和出租车司机提供的补贴和激励仅占总收入的4.6%,2020年上半年进一步降为0.03%,嘀嗒出行进一步降低运营成本,增强企业的盈利能力。

重视安全,打造长远价值

移动出行行业以“烧钱”而著称,大多数玩家都是用资本追赶时间、用规模创造价值,从而导致盈利难困境。像出行行业巨头滴滴出行过去八年融资已超过200亿美元,但亏损至少390亿人民币,其今年10月份又开启了总额达101亿的新一轮补贴攻势。此外,诸如已上市的Uber、Lyft也长期深陷亏损之中。

但是,嘀嗒出行并未参与烧钱补贴大战,而是将更多精力和财力投入到到顺风车行业建设及自身安全体系进一步的完善,创造长远价值。从嘀嗒出行招股书公布的款项用途看,约25%的资金将用于技术及安全方向,包括增强人工智能及机器学习技术,优化用户体验并升级产品的用户界面等。

事实上,近几年嘀嗒出行一直都致力于推广用户对顺风车的认知,推动顺风车行业标准出台、顺风车法治及文化建设等。目前,嘀嗒出行通过云计算、定位导航、高级算法及移动技术等前沿科技,将顺风车在体验、效率和安全上不断升级;通过完善用户行为规则,提供互相评价机制,将以往熟人之间的零星拼车行为,转变为陌生人分享相近出行路线的大规模常规出行行为,进而有效解决顺风出行的信任和效率问题。

虽然嘀嗒出行凭借其轻资产商业模式在共享出行行业脱颖而出,但是上市远非终点,随着行业竞争的加剧,对于嘀嗒出行来说,上市意味着需要全面提升其竞争优势。只有专注打磨产品、服务,完善自身的商业模式,才能在未来的道路上越走越远。