近日,教育科技公司流利说发布了未经审计的Q3财务报告。报告数据显示,流利说本财季净收入2.621亿元人民币,同比增长45.2%。但值得注意的是,尽管流利说的营收规模持续增长,其销售和市场营销费用也在同步增长,同比增加41.9%,因此第三季度仍面临净亏损2.141亿元的问题。

财报显示,大约90万付费用户购买了2019年第三季度的公司课程和服务,而2018年第三季度的付费用户约为90万;截至9月30日,累计注册用户总数为1.533亿,2019年,去年同期累计注册用户总数为9720万。也就是说,流利说在这一季度亏损持续扩大,付费用户数增长停滞。

一年多以前,背负着“AI教育第一股”之美誉的英语流利说在亏损中“流血”上市。凭借着高增长的收入以及迅速扩张的用户数量,流利说依然获得了资本的青睐。随着时间的流逝,当市场发现流利说似乎没有能力扭亏为盈,AI故事讲得再好也鲜有人买账。Q3财报发布当天,流利说因业绩不佳股价大跌19.8%,市值已不足10亿元,相较招股价已跌去超过80%。

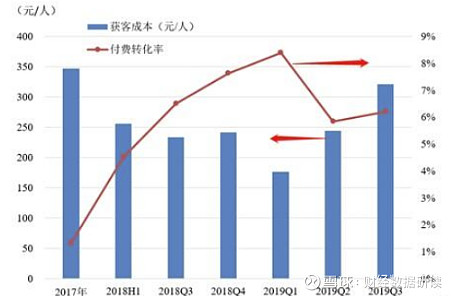

虽然流利说营收仍在增长,但是较去年同期265%的增速大打折扣,并且环比Q2收入下滑。而另一方面,因为收入成本的增加令毛利率由去年同期的73.4%下降至72.6%,并且营销费用52%的增速超过收入增长,而营销费用占收入比高达110%,与去年同期持平,获客成本高企成了流利说现阶段难以解决的痛点。

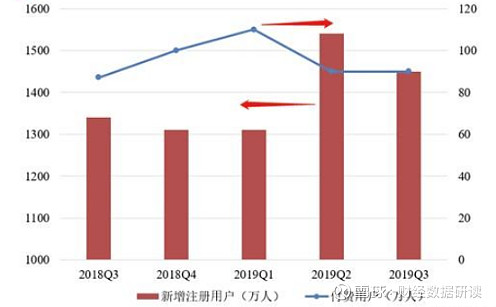

自去年上市之后,流利说季度新增注册用户基本维持在1300万,而今年Q2和Q3新增注册用户却又有大幅提升,但是付费用户数量反而下降,或是其新产品“少儿流利说”“精品小课班”等开始推进,并藉此提高了课单价,达到了付费用户数规模相近,营收大增的效果。当然,K12市场激烈的竞争也让流利说的销售和市场营销费用大增,亏损加剧。

长期以来,流利说在获客手段上依赖微信渠道,打卡达标退还学费曾经一度引起刷屏。然而,今年5月份开始,微信禁止了流利说的分享渠道,使其用户增长出现停滞。尽管流利说对外表示微信关闭分享渠道对公司经营影响不大,但为了维持用户规模,流利说不得不在环比收入减少的情况下增加了31%的营销费用。

上市一年之际,流利说遭遇了用户增长陷阱,实际上从累计注册用户数量1.5亿来看,流利说的适用人群已经达到了相对饱和程度,季度付费客户达到100万,在目前的获客方式及运营模式下,也达到了相对平稳的水平,未来维持单个付费用户的营销成本下降并不容易。

如果说2018年之前,流利说享受着互联网红利都无法找到正确的商业模式,那么在19年Q1获客成本开始“触底反弹”、付费转化率滑坡后,流利说注定将为寻找正确的道路付出代价。从现金流来看,Q2末还有3.06亿现金,Q3末仅余1.89亿元,流利说的冬天可能才刚刚开始。