近日,北京弘成立业科技股份有限公司更新招股书之际,业内才注意到该公司前身就是2014年从美股退市的弘成教育。早在半年前,弘成立业就向深交所递交了招股书,但并未引起业内较大反响。从美股退市到转战A股,5年的时光悄然走过,除了名字的变化,这家公司又有了哪些改变。

2011年支付宝事件后,VIE问题一度成为引发海外投资人恐慌的致命环节,此后又发生了教育行业的双威事件,即双威教育因控制权争夺引发VIE资产转移及退市,中概股面临“VIE结构”与“诚信危机”的双重挑战。加之业界巨头新东方因VIE调整在2012年遭到了美国证券会的调查和浑水做空,导致中概股的PE值相对较低。弘成教育登陆美股6年时间,市值始终在1亿美元上下徘徊,在这样的背景下,弘成教育以总估值1.29亿美元在2014年5月5日完成退市,成为首家未被收购、主动选择退市的教育中概股。

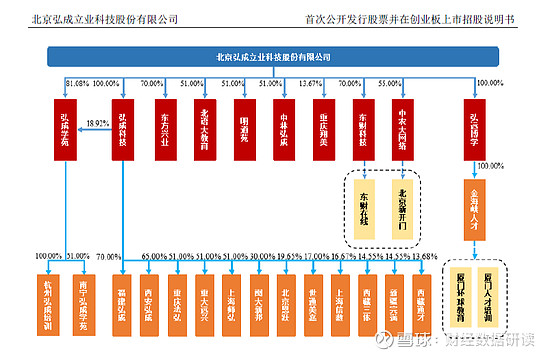

退市前,弘成教育主营业务有三:一是弘成立业、弘成科技及其下属控股子公司的网络高等学历教育服务业务和校外学习中心服务业务;二是北京弘成教育通过下属实体开展的全日制中小学教育;三是壹灵壹的中小学线上课外辅导业务。随着私有化退市,弘成教育以弘成立业为拟上市主体,完成境内一系列重组,如收购弘成科技100%股权、出售壹灵壹股权、收购东方兴业70%股权。

弘成立业目前的主要收入来源同样有三:网络高等学历教育服务收入;校外学习中心服务收入;其他服务收入,主要包括成教信息化平台业务和IT培训业务。如此看来,5年时间里,弘成立业丢掉了一些包袱,并深化了部分业务优势。招股书显示,其2016~2018年分别实现营收4.4亿元、5.5亿元、6.1亿元,净利润分别为1.23亿元、1.24亿元、1.5亿元。

在2014年被分拆出来的壹灵壹经营态势每况愈下,不仅在2014~2016年连续亏损,2016年7月登陆新三板,2018年3月即从新三板摘牌。而坚定业务方向的弘成立业仅在校外学习中心业务方面,就在全国多个省市建立了56家学习中心,并与20所高等院校开展校外学习中心业务合作。

从1999年成立至今,网络学历教育服务一直是弘成的重要业务。当年,弘成教育与中国人民大学合作创建了“网上人大”的在线学习模式,弘成为人大的网络教育提供招生、网络课程以及其他相关技术服务。弘成立业招股书显示,2016~2018年,网络高等学历教育服务收入占主营业务总收入占比从74.15%下降到67.79%,占比虽逐年降低,但仍明显高于另外两项主营业务收入之和;而校外学习中心服务收入占比由19.71%增长至24.11%,呈上升态势。

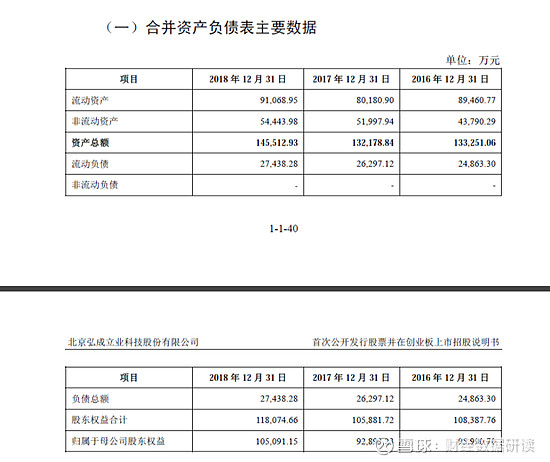

弘成立业的资产表现也相当出色,2016~2018年的合并资产负债率依次为18.66%、19.90%、18.86,资产结构相对稳定,抗风险能力较强,此外现金流十分充裕,且呈增长态势,2018年时甚至占总资产4成。

但未来对于弘成立业而言并非没有挑战,网络学历教育是其核心业务,2007年有68所高校获批网络学历教育资质,但至今仍未有新晋者出现,业务容易遇到天花板;职业教育遇上风口但竞争激烈。此外,截止2018年底,弘成立业销售人员数量接近技术人员2倍,业绩由销售驱动的经营态势明显,但教育行业不是获取用户、守住流量就万事大吉,未来能走多远还有待观望。