老巴1994年投资可口可乐13亿,持股28年,累计分红98亿,现市值250亿,250-13+98=335亿(因未有数据,1994年前分红未计入)累计收益25.77倍,年化收益12.28%。

我投资的目的是应对退休后没有工资收入,应对日常生活、基本医疗开支等所需现金流,今天重新检视自己的持仓。

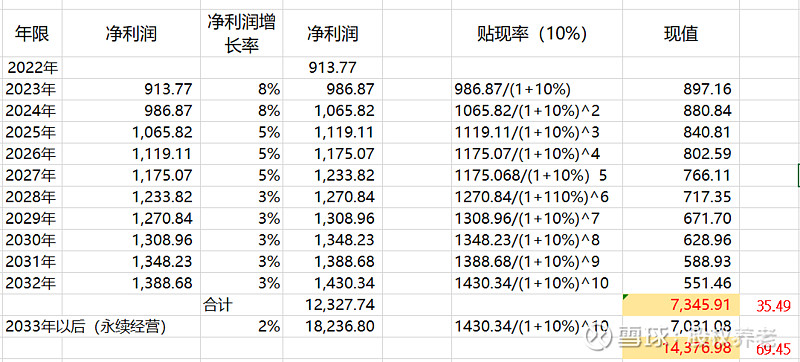

重新按自由现金流贴现法(DCF)进行估值

净利润增长率前两年为8%,后三年5%,最后五年3%,最后永续经营企业用2%增长率计算,相对保守增长率,数据如下:

10年后现值对应现估值35.49元,永续经营对应现估值69.45元,但截止3月10日收盘价16.60元,即使不用永续经营数据也是严重低估。市场先生低估到不可理喻,所以有效市场定价只存在教科书里。

假设现价16.60元买入20万股兴业银行持股收息养老可行吗?

假设2031年退休前执行分红再投资策略,2032年退休后分红用作退休金开支。

假设分红后会填权,每年分红后买入价为20元。

假设2023年分红率28.5%,之后开始每年分红率提升到30%,一直不变。

假设2031年前每股收益每年只增长5%,2031后每股收益每年只增长2%。(相对保守的增长)

现价16.60元买入20万股,成本332万元,前八年2031年共收到分红额262万元,全部分红再投资买入兴业银行,八年累计增加130700股,共持有330700股,1股变成1.65股,2031年未市值按20元计算,市值661万元。

60岁退休后,每股收益率按2%增长率计算出每月大约收到4.6万以上退休金。后十年累计收到606万分红,市值依旧是661万元,18年累计投资收益606+262+(661-332)=1197万元,累计3.61倍,年化收益7.38%。

股息率由2023年的7.2%增加到2041年19.9%,增长1.76倍。

两者投资总结:

兴业银行通过分红再投资增加股份,由一股变成一点六五股,前八年分红用作再投资,退休后分红用作消费。

可口可乐是通过送股增加股份,由一股变成四股,分红用作其他再投资。

通过对比,在不理会价格波动情况下,虽然投两者资收益差距巨大,但投资方法一致有效,投资兴业银行用作养老这个方案可行。$兴业银行(SH601166)$ $中国海油(SH600938)$ $