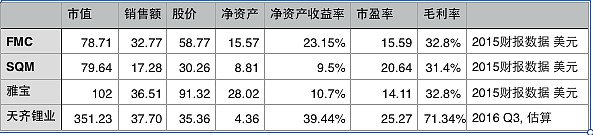

bienmike2016-12-22 10:17世界在变化中,信息不对称是没办法的事,我们只能力所能及地按最新的信息做判断。不采用前三家的2016年信息,是因为我们没有他们的最新信息。天齐锂业我们有它最新的信息,还采用2015的不是太呆了嘛

昵称不能重复2016-12-22 09:55那也不对啊 人家15年的应该和我们15年比啊 那时不是这个价啊

bienmike2016-12-21 20:18下降50%怎么分析出来的? 按国家2020年200万台的计划,新能源汽车行业增长率是43%,锂电池应该是同比增长,至少大差不差是正增长,如果这样,天齐锂业市盈率会下降到15附近,或市盈率不变,股价上涨

夹头修行2016-12-21 18:01天齐明年的盈利估计会下降50%,那时它的市盈率就会到五十倍左右。

yc6302016-12-21 11:48但是收购SQM有利于公司的锂矿资源储备吧?毕竟这是未来的稀缺资源,趁现在的价位多控制些矿产资源。