$国电南瑞(SH600406)$ 是中证A50第26大权重股占比为1.384%

1、短期:今年各业务有望并进,增长确定性较强;

短期维度,我们认为公司主要增长核心在于现有业务的发展趋势,目前国电南瑞主要有四大业务:电网自动化及工业控制、继电保护及柔性输电、电力自动化信息通信、发电及水利环保,均有较强的订单支撑,2024年均有望迎来增长。1)电网自动化:包括变电自动化、配电自动化、用电自动化、调度稳控等,其中变电站智能化、智能配网、智能电表等产品为国网集采招标,2023年招标景气度奠定公司增长基础;同时,新一代调度、电力交易系统、新型电力负荷管理系统、新一代集控系统等新产品随新能源发展而出现,需求迫切性明确,当前处于落地推广阶段,同样具备较高景气度;2)柔性输电:主要包括特高压直流换流阀和直流控制保护等,公司份额领先;2023年国网完成4条直流招标,接近历年高点,公司获得可观订单,2024年有望陆续交付;并且2024年特高压直流招标量有望保持4-5条,柔性直流也将落地,为公司订单景气度带来支撑;3)电力信息通信:2023年国网数字化设备和服务合计招标约85亿元,同比增长5%-10%;公司在其中的中标金额同比增长接近10%;并且我们认为数字化作为新型电力系统必不可少的方向之一,景气具备持续性;4)发电及水利环保:主要涉及各类电源的机组控制保护及并网解决方案等,2024年将继续受益国内风电、光伏、大储、抽水蓄能的发展。

2、中长期:新能源消纳受益,新产品新市场贡献增量

中长期看,我们认为国电南瑞的成长性依旧较为明确。一方面,公司当前业务与新能源消纳能力密切相关,契合电网未来方向:公司是南瑞集团和国网电科院下核心上市平台,技术研发能力和项目资源获取能力优势明显,能够较好地顺应电网发展趋势;目前看,提升新能源消纳能力是电网必然趋势之一,核心在于电网调节能力的提升、电网网架的建设、调节性资源的扩充,分别对应公司电网自动化和信息通信、柔性输电、发电及水利环保业务,意味着公司主业景气度有望延续。另一方面,公司积极推进新产品、新市场开拓,有望带来可观增量:IGBT 未来随直流技术应用在电力系统内的需求有望加速增长,公司进行 IGBT 研发多年,此前和国网下属联研院共同投资设立南瑞联研,增强技术实力,目前实现 650V-4500V IGBT 器件自主研发,未来有望受益于网内网外需求增长;2)海外电网投资我们认为在能源转型、智造升级、欧美旧改推动下,未来增长提速概率较大,国电南瑞涉足布局较早,目前已在海外大部分地区实现业务布点,2022年海外合同额、2023年上半年海外收入增长较快,未来有望带来增量贡献。

3、公司近期动态跟踪

电网投资增速提升,公司中标额较快增长。主要由于新能源快速发展,电源建设同比高增,电网建设需求旺盛,近年来电网投资增速持续提升, 2023 年同比增长 5.4%至 5275 亿元,增速提升 3.4pcts,2024 年国网计划 投资超 5000 亿元,电网投资维持高位。国网招标方面,2023 年输变电 项目变电设备共开展了 7 个批次公开招标、2 个批次协议库存招标、1 次 邀标采购和 6 次单一来源采购,合计中标金额达 713.21 亿元,同比增长 30.22%,中标标包数量 4293 个,同比增长 15.37%,中标单包金额 1661 万元,同比增长 12.84%。2023 年,公司中标金额 33.14 亿元,市占率 4.65%,位居第 5,同比增长 19.73%;其中,子公司南瑞继保中标金额 15.16 亿元,同比增长 43.66%。考虑到新能源装机年新增 2 亿千瓦以上, 输变电设备招标规模或持续较快增长,公司有望从中获益。

特高压建设高峰已至,公司换流阀龙头地位显著。2023 年,国网特高压 与输变电设备分别进行招标,完成“2 交 4 直”新建特高压项目的招标 采购工作,6 次特高压设备招标中标金额达 405.23 亿元,远超 2022 年的 34.38 亿元,其中公司中标额超过 34.23 亿元(含设备、材料、服务),同 比亦大幅增长,主要由于 2022 年没有进行特高压直流项目设备招标。在 直流特高压领域中,公司换流阀市占率领先优势明显,两大子公司常州 博瑞和中电普瑞 2023 年市占率分别达到 24.92%、24.68%,合计占比近 半;直流控制保护系统方面,公司子公司南瑞继保及许继电气各中标两 条直流线路,公司价值量占比 54.64%。2023 年,公司换流阀及直流控保 分别中标 24.64、4.37 亿元,占公司特高压项目中标额 85%。2024 年, 全国或核准招标至少 4 条特高压直流线路,公司特高压项目中标额有望 连续两年维持高位。

柔性直流趋势建成,公司自研 IGBT 前景广阔。主要由于使用晶闸管的 常规特高压直流输电线路存在换相失败等固有风险,柔性直流输电预计 将成为未来特高压直流的发展方向,公司已形成涵盖 3300V、4500V 高 压系列以及 1200V、1700V 中低压系列 IGBT 产品。由于柔性换流阀用 IGBT 需要外采且价值量较高,柔性换流阀价值量一般可达常规换流阀 的 3 倍左右,公司使用自产 IGBT 有望获取竞争优势。

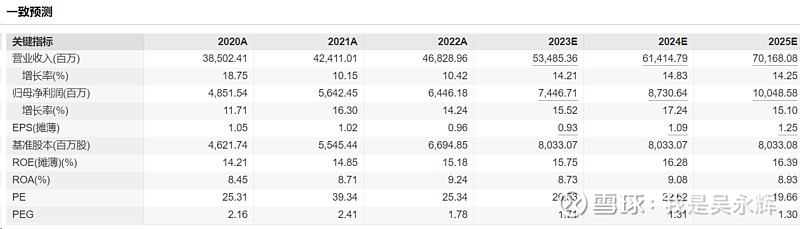

4、盈利预测

风险提示:电网投资不及预期,特高压进展不及预期。