投资就是认知的变现,你对世界、对市场、对公司的认知水平,决定了你最终的投资回报。

从2023年年底到现在,我们鹏风价值研究所始终坚持如下观点:股、债、商品这三种常见的大类资产中,2024年国内投资机会最多的应该是商品市场;其次是股市,但我们认为A股2024年虽然持续阴跌或暴跌的概率不大,但也不会有牛市,大概率是结构化区间震荡行情;而走牛两年多的债市,投资机会在不断减少,投资风险不断在增加,需要谨慎和降低配置权重。因此,未来至少一年内,如果我们想要取得远超市场平均水平的整体投资收益,就必须去挖掘和把握商品市场的投资机会!

我经常能听到一些投资者抱怨说“中国的投资渠道和选择太少了”。事实上一点都不少,而且很多时候多的让我们都不知该如何选择。今天这篇文章我将带大家认识一种非常重要的资产类别和投资策略。相信很多普通投资者都不太了解,甚至不知道他们的存在。但是,一旦我们很好地理解了他们的价值和特点,那么未来我们在做家庭资产配置的过程中,定会更加得心应手!(考虑到很多读者金融投资知识有限,因此我在阐述专业术语时会尽量用通俗易懂的话来表达,如此便不免导致有些地方的表达会比较啰嗦和不那么精确,敬请专业投资者谅解哈)

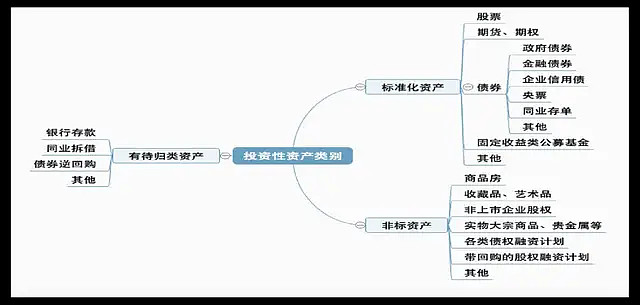

常见的金融投资资产大概分三类,分别是股类、债类和商品类。我们几乎可把所有资产都划分为标准化资产和非标准化资产(简称“非标”)”,因此,股、债、商品这三大类资产都可以再次划分为标准化和非标准化的股、债、商品类资产。#商品期货# #CTA策略#

这些年所有跑路和大面积爆雷的、让很多投资者损失惨重的投资理财产品,绝大多数都是投资非标资产,比如P2P、投资未上市公司股权的理财产品、固收定融计划、有限合伙基金、信托计划、资管计划,等等。如果是投资标准化资产的各种理财产品,基本上不会发生跑路和大面积爆雷等这样恶劣的风险的。(如果想详细了解标准化和非标准化资产的含义、区别和特点,可阅读我的原创文章“如何让家庭资产以复利每年15%以上的速度稳健增值”)

股、债、商品这三大类资产对应的标准化资产分别是股票、债券、期货合约。大部分投资者都有直接或者间接投资股票和债券这两种标准化资产的经历,但是投资过商品期货合约的投资者就非常少了,不少投资者可能间接投资过期货,但是可能自己也不知道。

期货合约通常是保证金交易制度,一般都是有杠杆的,因此,从波动率角度来讲,期货合约的投资风险比股票要大。但是,接下来我的这个观点可能要颠覆很多人的固有认知了,那就是:所有投资品种,包括像投资期货和股票等这些高波动的资产,只要投资策略得当,便可把投资他们的整体风险降低到跟投资国债一样的水平,只不过这样做的结果往往是最终的投资回报跟国债的利息差不多。

是的,投资有风险,但是风险是可以控制的,如何控制?那就是在投资策略和资产配置上下功夫!

考虑到篇幅原因,我就不给大家普及投资策略的概念了,我曾在上面说的那篇“15%稳健增值”的文章里试图阐述过投资策略的内涵,感兴趣可以去看看!

我想告诉各位的是,很多专注于做期货投资的资产管理公司其实可以把投资期货的整体风险控制到很低水平的,比如接近银行R3风险等级的理财产品,同时他们还能取得显著高于银行理财收益水平的投资回报率。只不过这类性价比较高的理财产品一般策略比较复杂和稀缺,普通投资者一般接触不到或无法理解。

中国目前有超过500家主做期货投资的资产管理公司,这些公司累计发行的CTA策略的理财产品(主投期货和期权的各种理财产品都可以称为CTA策略金融产品)超过5000只,而这几千只CTA策略产品过去十年里的整体波动率要比股票型基金低的多,但是收益率却要明显高于股票型基金。从下图可看出,过去十年里,不管是整体波动率还是收益率,期货策略指数的整体表现远好于股票指数的。

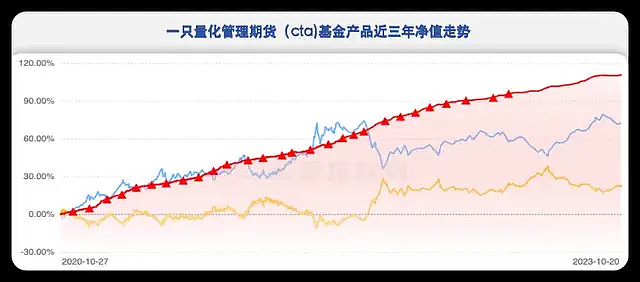

大家都知道,过去三年里A股是全球表现最差的股市之一,很多股民和基民亏损严重,但是我们团队管理的几个组合产品均取得了正收益。我们之所以能取得远超市场平均水平的成绩,除了我们把握住了债券市场的投资机会外,还有就是我们组合里先后配置的几个CTA策略基金即便在过去两年商品市场机会不太好的情况下,也取得了正收益。假如我们重点配置的是股票型基金,那么中波和高波动组合大概率会亏损!

虽然我们可以把投资期货这种高波动资产的整体投资风险控制到很低的水平,但是使用的投资技术和策略往往会比较专业或复杂。别说普通投资者,即便很多专业投资者也是做不到的,职业期货投资团队也往往需要借助计算机技术进行量化投资才可能做到。因此,很多波动率比较低的CTA策略基金大部分都是量化投资方式。

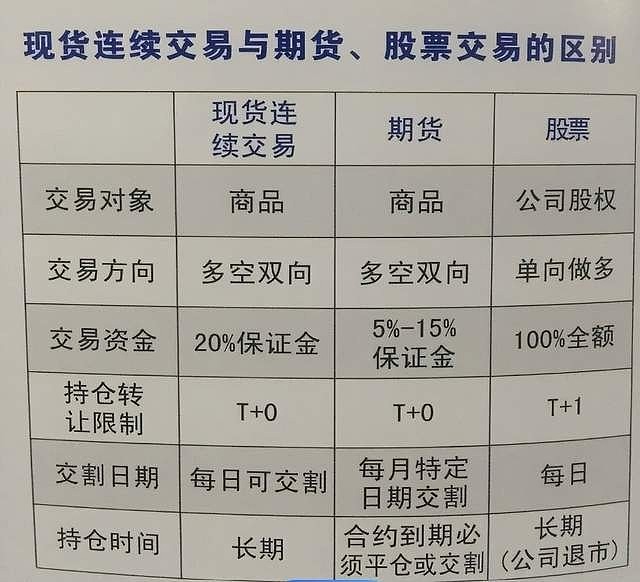

期货的杠杆交易方式确实增加了其波动性,但其具有的T+0和双向交易的特点,同时又给投资者提供了很好的控制风险的机会。T+0即当天买入后随时可卖出,而且一天内可操作多次,这就给投资者提供了及时止盈和止损的便利,而且即便每次赚一点就跑,但是可以通过增加交易次数来积少成多。而A股一般是T+1交易,当天买入后至少要等下一个交易日才可以卖出去,这无形中就会增加持有风险。

双向交易(可做多也可做空)的特点更是给投资者在商品价格大跌时提供了赚钱的机会。此外,目前国内有接近80种期货品种可交易,而且很多品种之间没有明显的相关性(可以理解成不同资产之间价格变动之间的关系,如果一个涨,另一个通常会跌,那么他们之间就是负相关性),因此,投资者可以通过同时分散投资几种甚至几十种期货品种合约来控制风险,达到东边不亮西边亮的效果!

虽然控制期货风险的逻辑听起来也不是那么复杂,但是具体操作起来,确实是很复杂的事,不仅需要专业性,还要大量的人力、物力投入。因此,普通投资者想要在不冒太大投资风险的情况下把握商品市场的投资机会,最靠谱可行的方法就是配置优秀资产管理人管理的CTA策略理财产品,而且最好是量化CTA策略!

CTA即商品交易顾问(Commodity Trading Advisor)策略的简称,也称作管理期货策略,主要投资于全球期货市场、远期及期权市场。其中期货包括商品期货、股指期货、国债期货、外汇期货等。CTA策略已有40多年历史,在量化投资领域,量化CTA策略的全球管理规模仅次于量化股票,是量化投资中的第二大板块。

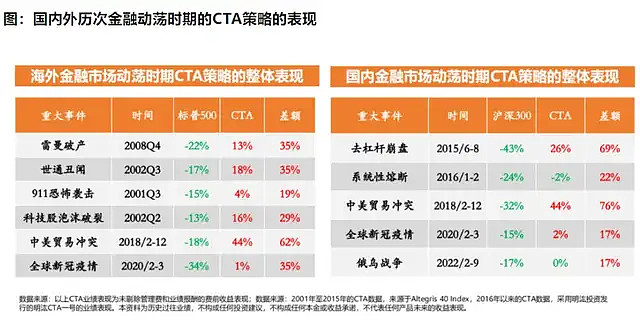

CTA素有“危机阿尔法”之称,在市场遭遇重大风险时,CTA往往表现出优秀的抵御能力和赚钱能力。之所以将其称为“危机中的阿尔法“,并不是说有危机时CTA就一定能赚钱,主要还是其本身和其他风险资产相关性低,以及危机中商品价格的波动往往会加大,CTA策略一般可以抓住波动的收益。和其他风险资产(股票、债券)主要依靠做多获利不同(价格上涨才能赚钱),CTA基金可以通过期货灵活做多或做空获利(价格上涨或者下跌都可以赚钱)。我们完全可以这样理解,CTA策略不怕商品价格持续大跌,只要有趋势,不管是下跌趋势,还是上涨趋势,他都喜欢!

下图是国内外历次金融动荡时期的CTA策略表现情况。我们发现在危机发生时,CTA策略基金基本都可以取得可观的正收益,而股市往往都是大跌回应!

上面我们解决了CTA策略的基本赚钱逻辑,接下来我阐述一下为什么我们认为2024年商品市场的投资机会相对更多!

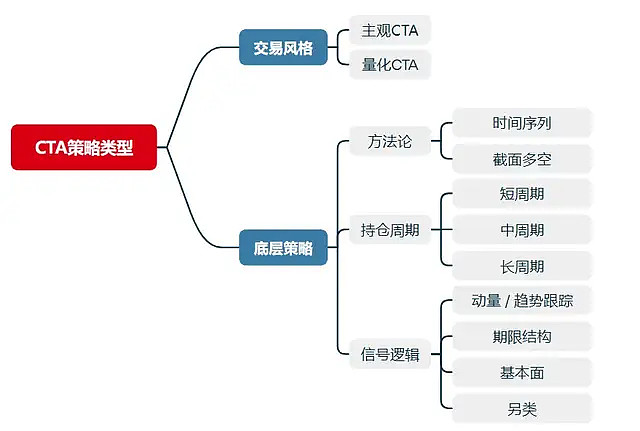

趋势跟踪策略是CTA策略里最重要的一种细分策略,而这种策略想要赚钱,需要商品价格有较大的波动或中长期趋势。如果价格波动很小,或者价格走势没有明确趋势,资产管理人就不容易获取收益。当然也不一定会亏钱,只是不容易赚钱而已。

2022年中至2023年底的这段时间里,为什么国内大部分CTA策略产品的业绩表现不太理想呢?因为进入2022年7月后,国内大部分大宗商品的价格波动不断下降,关键是价格长期区间震荡,没有走出较明显的趋势,而导致这种市场行情的最根本原因还是国内经济持续萧条和产能过剩。

但是,万物皆有周期,当某种大宗商品产能过剩时,很多落后产能就会逐渐主动清退或被市场淘汰,慢慢地,供给和需求就会再次回到平衡,也就是说,即便需求端没有明显增加,单单靠着供给端的收缩,也可以导致商品价格走出低迷!

我们宏观研究小组之所以预判进入2024年后很多大宗商品的价格波动会增加和上涨,并不是我们认为中国经济会明显复苏,从而导致大宗商品需求端改善,而是我们看到了一些行业供给端的变化。此外,我们也看到了一些以美元定价的不可再生稀缺商品的避险和投机价值,比如黄金、白银,以及铜为代表的有色金属。这个观点我在之前分享过的原创文章《国内经济长期萧条和疲软的大环境下,该如何投资理财?》里阐述过的。

经济产业链传导是有时间差的,通常情况下,当普通人感受到经济或者说消费端明显改善时,生产制造基础工业品的很多行业其实早已开始改善。很多金融投资机构预测中国经济2024年底或2025年会有明显改善,因此,基础工业品行业的改善时间理应更早一些,而投资投的是未来,在资产荒的大环境下,必然有大量资金提前抢跑来布局大宗商品市场。这是我们团队在2023年底商品市场仍比较低迷时就看好的另一个逻辑。

我们管理的高波动组合之所以春节后能快速修复年前由量化指增策略子基金带来的回撤,主要原因就是我们大幅增加了趋势跟踪CTA策略的配置比例。你可能会问“既然我们很看好商品市场的机会,为什么不全部配置CTA策略,仍然还要配置一部分股票型基金呢?”,因为我们是做资产配置的,任何情况下,我们都不能在组合里只配置一种大类资产,这是纪律!

不知不觉,2024年已经过去五个月了,国内接近80种大宗商品中,有接近三分之一的商品价格在2月至5月这段时间里走出了单边上涨的趋势,这些商品主要以金、银、铜、铅、锡等有色金属为主。那些擅长做有色品种的期货投资高手,今年已取得非常可观的收益。那么,进入2024年下半年后,商品市场的机会还大吗?

我们认为机会依旧很大,虽然近几个月价格涨幅较大的一些品种接下来的趋势可能不再流畅,但是价格波动大概率会增加,在这种情况下,那些擅长做截面和套利策略的CTA策略管理人大概率会有不错的表现。所以,我们管理的中波和高波组合接下里会增加这类CTA子策略的配置比例!

CTA策略其实有好几种细分策略的,有机会我们会专门写文章介绍几种子策略的底层逻辑和特点。敬请期待!