#银行股投资攻略# #银行# #工商银行# #市盈率高好还是低好#

投资就是认知的变现,你对世界、对市场、对公司的认知,决定了你最终的投资回报。

时不时会有投资者或会员客户问我们“为什么不在股票组合里配置点银行股?市盈率多低,股价多便宜呀,而且事实证明,像招商银行、平安银行、宁波银行等不少银行股近几年涨幅也很大,说明银行股还是很有投资价值的”。是的,如果我们仅仅以净利润、净资产收益率和市盈率估值这几个纬度来看银行股,银行股确实比很多市盈率动辄几十倍甚至上百倍的消费股、医药股、科技股等有投资价值的多。然而,时至今日,在我们看来银行股虽然普遍市盈率、市净率都很低,但他们的股价却并不便宜,既然股价不便宜,赚估值修复的钱的空间不大,同时市场公认传统银行业未来的成长空间有限,赚企业成长的钱的空间也不大,那我们为什么还要执着于投资银行股呢?

当然,如果你投资股票的目标年化回报率仅仅是10%左右,那就另当别论了。今天我们不讨论银行业为什么未来成长空间大,主要讨论一下银行股市盈率估值水平较低的深层原因。

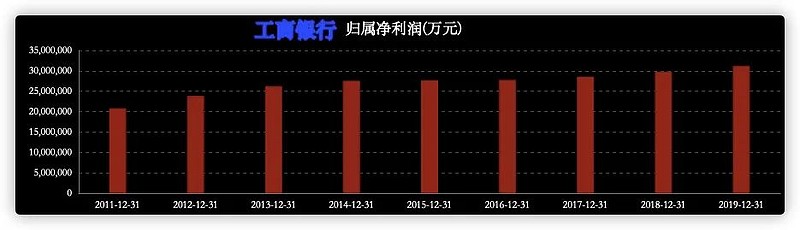

我们先看看宇宙第一大行,工商银行2011年到2019年的归母净利润情况:

从上图可以看出工商银行近9年的净利润非常稳定,而且不仅稳定,总体上还在缓慢增长。

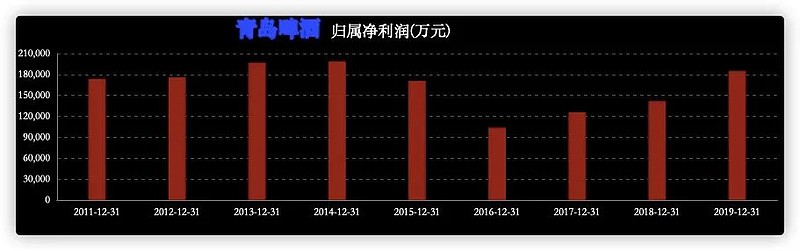

我们再看看中国第一大啤酒生厂商,青岛啤酒2011年到2019年的归母净利润情况:

从上图可以看出,青岛啤酒的净利润水平十年来不仅没有增加,而且很不稳定。

我们再来看看两家公司2011年到2019年这9年间的ROE(净资产收益率)情况:

我们都知道ROE这个指标是判断一个公司是否具有投资价值的重要指标,尤其对于发展比较成熟的企业更实用。通常情况下,ROE指标更高更稳定的企业往往更具有投资价值,也配享有更高的市盈率估值水平。从上两图可以看出,工商银行的ROE水平常年高于青岛啤酒一倍左右。所以说,不管是从净利润表现还是从净资产收益率表现来看,工商银行都应该享有比青岛啤酒更高的估值才是。

接下来我们就看看这两家公司近五年的市盈率估值情况:

从上两图可以明显看出,工商银行的市盈率估值水平常年在7倍左右,而青岛啤酒的市盈率估值水平却常年在20到50倍之间。我们都知道股价=市盈率x净利润,但,这到底是怎么回事?是青岛啤酒高估了,还是工商银行低估了,一时的估值差距可能是市场的暂时失灵造成的,但价值只会迟到,不会缺席,可为什么十年来,青岛啤酒的市盈率估值水平总是比工商银行高3倍以上呢。所以,造成这个估值差距的原因不可能是市场的错,而是工商银行自身的错。

当然在以往的文章《你真的懂价值投资吗》,《笑傲股市的秘密武器—戴维斯双击》等文章中,我们论证过企业未来净利润增长的稳定性和速度也会影响市场对其市盈率的估值高低,通常情况下,企业未来净利润增长速度越快,越稳定,当下,市场给的市盈率估值水平往往就越高。在这里我们简单思考一下,青岛啤酒未来的增加空间和速度就一定会比工商银行高吗?也许吧,但啤酒行业也算是存量行业了,竞争非常激烈,从青岛啤酒以往的表现和啤酒行业的未来发展来看,都不足以强有力地证明青岛啤酒未来的发展空间和速度就定好于工商银行。所以,企业成长空间和速度的不同并不是两者之间有如此大估值差距的主要原因。那么,这个主要原因只能从行业性质和商业模式上去找找看。

我们都知道,好的企业都是长期高ROE的公司,通常,高ROE有三种来源,高利润率,高周转率,高杠杆。(更多有价值信息,请关注事务所微信公众号:pflcssws )

高利润率导致高ROE的典型代表公司就是贵州茅台,茅台的ROE常年在30%左右,产品毛利润超过90%,卖出一亿的产品,其中超过9000万都是毛利,这种生意模式来源于产品本身的好,不管大家出于什么心态和目的消费茅台酒,大家就是愿意花高价买它的品牌高溢价。

高周转率导致高ROE的典型代表公司海底捞算一个,海底捞一个店服务一桌客人所赚的利润肯定是不高的,因为除了食材成本,还有房租和人员工资的成本,假设服务一桌客人平均营收300元,食材成本是50元,一个桌一天平摊到的房租和人员工资成本是500元。那么一个桌一天如果服务一桌客人,海底捞就是亏损的,服务两桌不亏不赚,服务三桌就开始盈利,也就说海底捞一个桌的平均翻台率越高,它的利润率就越高,这个翻台率就可以理解成周转率。这种生意常见于大消费行业,主要是经营管理要好。

高杠杆导致的高ROE的典型代表行业自然就是金融和地产行业了。就拿银行来说,因为体量大,银行的利润额很大,但其实银行的利润率很低,总资产回报率那就更低了,但银行可以低息借钱来帮自己赚钱呀,所以ROE却挺高。我们假设银行每投入一个亿只能赚400万(这跟茅台没法比),现在银行有100亿的净资产,但银行可以合法吸收存款,这个存款相当于银行向储户借款,所以是负债。假设向储户借了900亿,那么现在银行手里就有了1000亿,每一个亿可以赚400万,1000亿就可以赚40亿。假设900亿的借款支付利息是18亿,银行就净赚22亿,我们知道银行的净资产是100亿,所以银行今年的ROE就是22%。

现在我们知道,银行能赚这么多钱完全是因为银行的杠杆高,可以轻松地借钱经营,但也正是因为银行主要靠负债经营,而且杠杆率很高,所以一旦出现经济下滑,银行的投资回报率下降和坏账率增加,银行就很可能把多年的利润积累亏完,因为银行贷款和投资的钱不一定能连本带息都拿回来,但欠储户的钱是一定要还的。所以说,高杆杠使银行的经营风险增加,而同样的ROE水平,经营风险越大的企业自然估值水平也就越低,这算是风险补偿。

但经营的高杠杆并不是银行股估值低的唯一的主要原因。还有一个主要原因就是对坏账的担心。

所有债务危机引起的坏账,大部分最终都会体现在银行的报表上。而银行明面上的坏账并不可怕,大银行的坏账率基本上都控制在2%左右,完全在安全范围之内,然而最可怕的往往不是明面上的东西,而是看不见的东西和预期。

虽然银行受监管的很多业务基本上都被体现在报表里了,然而银行还有很多没有被监管到的业务并没有体现在报表里,可以确定的是银行表外业务的风险和资产不良率是更高的,所以银行整体的资产质量远没有报表反映的那么好,所以估值时需要打折扣,这是看不见的东西。

再说说看不见的预期。我们都说中国的经济被房地产绑架了,而银行被房地产绑架的更牢,中国的银行到底有多少钱借给了房地产商和购房者,天知道,但可以肯定的是,一旦房地产发生系统性风险,中国的银行大多数都得完蛋。

除了房地产,我们也不能忘了超过20万亿的地方政府债,地方政府的这几十万亿债务,很大一部分是从银行拿的呀,然而没有了土地财政,很多三四线城市的地方政府财政收入日渐萎缩,债务雪球越滚越大。是的,比起房地产,中国最大的潜在危机是地方债务危机,无论如何不能总靠央行印钞票缓解的。所以说银行的潜在坏账率其实很大,很可怕。我们要知道大银行坏账率上升一个点,几年就白干了,上升五六点,就技术型破产了。(更多有价值信息,请关注事务所微信公众号:pflcssws )

很多人会说“国家不会允许银行破产,所以不用担心”,这句话只对了一半,银行出现危机,国家确实会注入资本拯救银行,尤其是大银行,但之前老股东手里的股权比例会被稀释呀,也就说银行股的股本会进一步增加,每股净利润和分红自然也就会下降。如果想真切感受一下,可以去看看2008年金融危机发生后,美国很多银行的股权结构发生的变化。

至于很多人认为的什么银行股股本太大,管理层没有做市值管理的欲望,畸形的做空机制等等原因,其实都算不上银行股长期市盈率估值水平低的原因,更别说主要原因了。

通过今天的探讨,我们更应该明白这样一个道理:做投资,单单看各种财务和估值数据是不行的,只有结合对所拟投资企业的行业情况和商业模式等情况的深入了解,才能给企业给出更加合理的估值,大大提升我们投资的确定性。

今天就说这么多,更多硬核的,有价值的投资信息,请继续关注我们。如果受用,记得点赞或转发哦。谢谢! #银行股继续上涨要估值修复了吗# #招商银行#

鹏风理财师事务所简介:鹏风理财师事务所是一家独立理财顾问机构。我们不代表任何金融机构,不销售任何金融产品赚差价和佣金,力求完全站在客户的立场,为客户提供独立、客观、专业的家庭财富管理方面的咨询和服务。鹏风理财师事务所——您身边不可或缺的独立理财顾问团队!同时,欢迎诚实、正直、好学且有志于做独立理财顾问或行业研究员的朋友加入我们团队!