近一周,日经指数走强,在A股上市的日经ETF在二级市场也出现较多溢价,连续多日净流入,国内资金对日股的关注度显著上升。相似的场景在今年1月也出现过。那么,近期日本股市上涨逻辑是什么?日经能否酝酿新一轮上行周期?

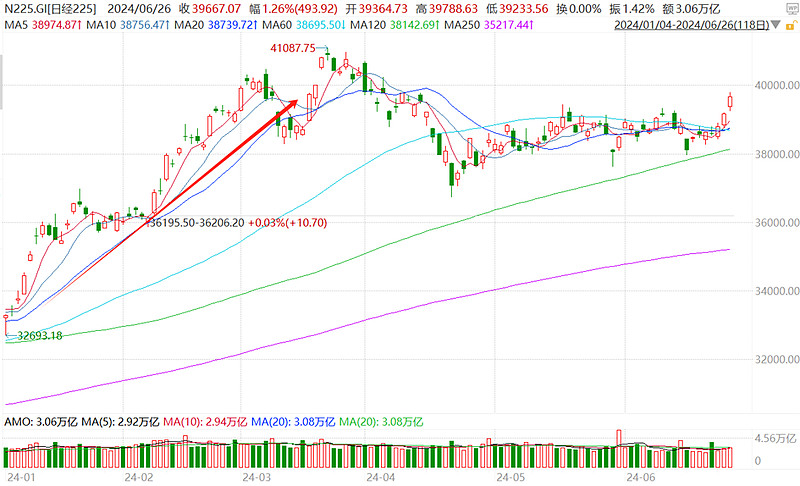

图表:日经225指数日K走势

图表:今年1月-2月,日经ETF成交额阶段性放大

来源:wind,截至2024.06.26

注:指数历史走势不预示未来,亦不代表相关产品业绩,ETF二级市场价格涨跌不代表产品净值实际表现

消息面上,与1月初日元升值吸引海外资金涌入有所不同,当前日元正面临较大的贬值压力。

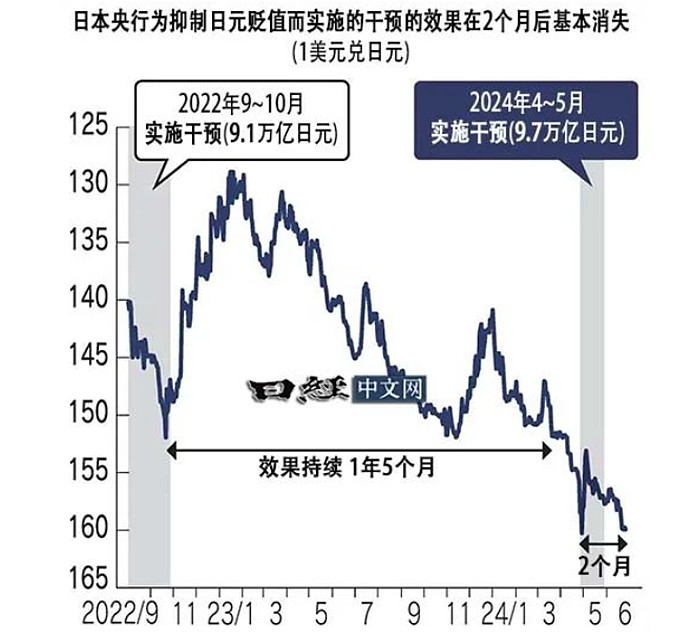

美当地时间6月25日,美联储表示,预期2024年不会有任何降息行动,降息预期或推迟至2025年。6月26日,日元汇率一度跌至1美元兑160.88日元,创出1986年12月以来37年半来的新低,也超过了4月官员干预市场的水平。美日国债收益率的扩大,成为日元当前一大关键压力点。

6月28日本周五晚,美联储最青睐的美国通胀指标——核心PCE通胀数据即将公布,其能否继续坚挺,将影响美联储降息预期的调整,也进而影响日本方面相关动作和日元走向。

日本财务大臣神田正人6月26日晚间称,政府正高度紧急地关注日元走势,他说日元最近的走势是快速且单边的。

日本零售销售数据也爆出意外,5月份零售贸易同比增长3%,而预期为2%。零售额下降幅度超过预期可能反映出日元贬值对私人消费的影响。

而日本政府和日本银行(央行)刚刚在4月底抑制日元贬值而实施的外汇干预,彼时恰好处于美国联邦公开市场委员会(FOMC)会议召开不久这一市场空当的时机,干预产生效果,日元一度升值到151日元以上水平。但仅仅两个月后,日元兑美元汇率再度走低,说明日本央行方面亟需更加强有力的政策干预,以遏制看跌情绪全面蔓延。(来源:财联社,金融界)

此前2022年9月,日本央行同样力度的干预下,日元一度出现较大回升,干预效果持续长达1年半时间。

华夏基金策略团队分析称,市场预期随着全球经济的波动和货币政策的不断调整,日本央行在7月的货币政策会议上可能会采取加息和量化紧缩政策,有助于缓解日元汇率压力。

近几个月日元的持续贬值不仅影响了日本的进口成本,还可能推高通胀率,使其远超央行设定的2%的目标,这种压力促使日本央行考虑通过加息来稳定货币价值,并通过量化紧缩来逐步退出其庞大的货币刺激政策,有助于汇率企稳,提升日本资产全球配置价值。

中长期看,美日市场具有较高相关性,海外发达国家股市整体在大的牛市周期中,而日本市场3月以来调整较久,估值性价比在上升。基本面上,日本股市将受到再通胀和持续推进的企业改革的支持。

日元VS日股:积极的财政政策,带来公司盈利上行

在日本经济“失去的30年”中,该国央行一直采用非常规的货币政策来对抗通货紧缩。

如果以1999年2月日本央行采用零利率政策为起始,至2024年3月结束负利率和利率曲线控制政策,取消对日股ETF和Reits的购买为终点,日本经历了漫长的QE之路。

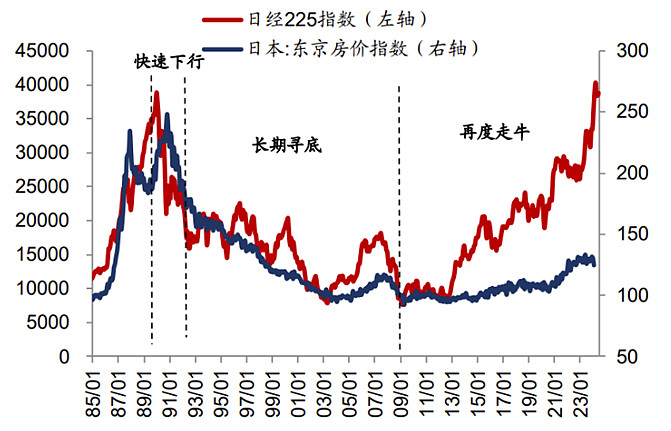

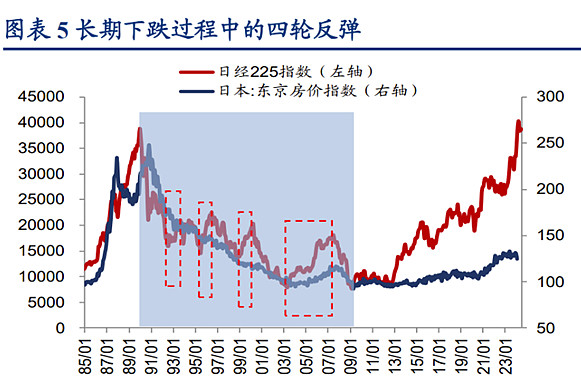

与此同时,日股也经历了漫长的寻底过程。

走势可以大致划分为3个阶段:1990-1992泡沫破裂后快速下行(指数累计跌幅近60%);1992-2009长期震荡寻底;2012年后再度走牛。

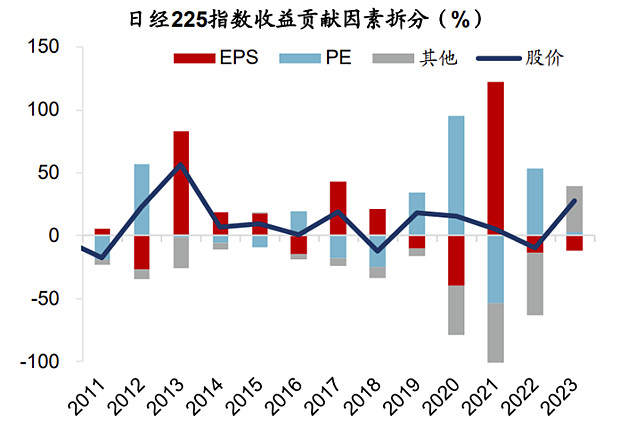

日本股市走牛背后,盈利是主要驱动。

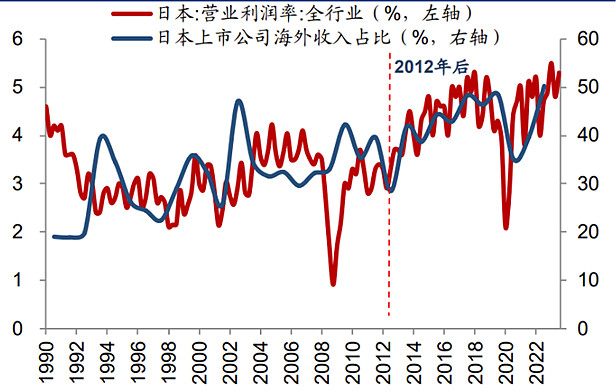

2013-2023年底,日经225年化涨幅11.2%,而EPS涨幅12.1%。盈利上行的背后,公司利润率抬升是核心,而企业盈利一方面来自大量出海,另一方面也得益于企业治理模式的改变。

企业盈利的改善,也离不开积极的财政政策的托举。

日经225指数寻底过程中,依然有持续4次半年以上的阶段性反弹,分别为1992-1993年、1995-1996年、1998-2000年、2003-2007年,背后往往对应房价的阶段性企稳、甚至小幅反弹。房价和股价都是经济的晴雨表,二者企稳或反弹背后的共同驱动来自积极的政策或经济基本面信号。其中1992-1993年:财政积极发力后的景气短暂回升;1995-1996年:货币再度宽松、经济修复;1998-2000年:亚洲金融危机后的修复;2003-2007年:小泉政权时代的景气扩大。

值得一提的是,90年代,日本信息技术相关的软件服务、通信设备、计算机硬件、通信服务行业股票整体涨幅居前,尤其是软件服务行业,1992年中至2000年涨幅超过8倍。这和国内相关产业发展的背离,究其原因,主要受益于美国技术革命的外溢效应。

日本信息技术相关行业上涨时期,正好对应纳斯达克指数迅速上行的泡沫化阶段,而美股科技股牛市则来自信息技术革命期间美国涌现出微软、谷歌这样引领信息技术革命的公司。对照当下,美国科技新贵英伟达掀起的人工智能浪潮,正在引领纳斯达克指数走向新高度。

图片来源:华创证券

综合上述历史情境,日本股市短期走强或由超跌的性价比,以及对新一轮汇率干预政策的预期推动。在日元贬值的压力下,如果要再度上行,根本上还是需要积极的财政政策引导,企业盈利和利润率的持续改善。另外,日本股市部分行业的结构性上涨机会,或许也可能复制90年代美股科网泡沫外溢。

$日经ETF(SH513520)$ $日经225指数主连(NKmain)$

#研报掘金#栏目持续更新,欢迎关注!

数据来源:Wind,华夏基金,华创证券。截至2024.6.27。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

日经225指数以日元计价,本基金以人民币计价,业绩比较基准为经估值汇率调整后的日经225指数收益率。本基金主要投资于目标ETF(野村资产管理有限公司(NomuraAssetManagementCo。,Ltd。)管理的并在日本东京证券交易所上市交易的日经225交易型开放式指数证券投资基金)基金份额,为更好地实现投资目标,基金还可投资于标的指数成份股、备选成份股、替代性股票以及其他境内市场和境外市场依法发行的金融工具。

日经ETF(513520)风险等级为R4(中高风险),上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。本基金为指数基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。

日经ETF为境外证券投资的基金,主要投资于日本证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、美国市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。