A股又退守3000点整数关口,“科特估”似乎冲高乏力,红利资产眼下又成为不少资金的“避风港”。

不过也有分歧:有人认为,红利资产相对优势在下降、要谨慎;也有人认为,红利资产的行情还在路上,仍然可以坚定持有或加仓。

不同的观点都有各自的理由,不妨看看红利资产背后的逻辑更支持哪种观点。

先说说,红利资产为什么还值得关注?

红利资产有两个鲜明标签:一是“高股息”,也就是分红多;二是“防御属性强”。

红利资产的股息到底有多高呢?

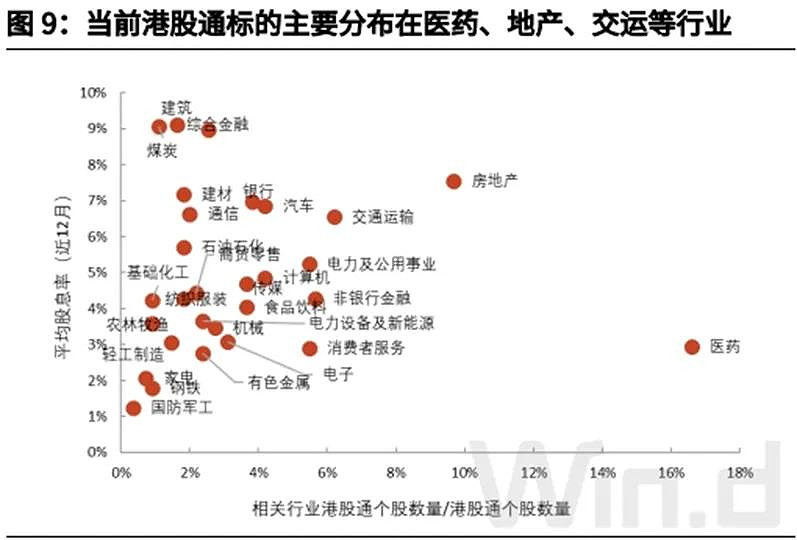

以港股通标的为例,截至2024年5月10日,港股通个股主要集中在医药、地产、交通运输、非银金融、电力及公用事业,其中医药行业个股数量占比高达16.6%,而建筑、煤炭、综合金融、房地产、建材的平均股息率相对较高,其中建筑、煤炭的平均股息率高达 9.1%,远高于其他行业。

高股息受青睐的背后,反映的是宏观利率的走低。

2021年以来,我国长端利率持续下行,截至2024年6月14日,十年期国债收益率录得2.256%,处于历史极端低位。在收益率下行的宏观环境中,红利资产低估值、高分红、确定分红的“生息”价值凸显。

那“防御属性”又是什么意思呢?

防御相对应的是“进攻”。可以想象一下,如果是一场球赛,是实力更强的队会多考虑防御?还是实力更弱的队会重视防御呢?大家可能都不会犹豫,立刻想到:自然是实力弱的重视防御。一样的道理,在经济基本面和企业盈利还面临很多不确定性、大家普遍不太敢投波动更大的高风险资产的时候,红利资产往往更受欢迎。

今年的经济状况怎么样呢?大环境面临的不确定性多不多呢?5月制造业PMI是49.5,在连续两个月站上荣枯线后,重新落回到收缩区间,但财新制造业PMI是51.7,是 2022年7月以来的最高值,整体看经济运行的基础还是比较稳定的。这是咱们自身,那大环境呢?

再看外面的环境。五年一次的欧洲议会选举刚刚结束,现在欧洲正面临议会解散、内阁辞职等等一系列“震荡”,这个结果是有些出人意料的,还有11月将迎来的美国大选,还有美联储,何时降息到现在还讳莫如深。咱们国家作为全球重要的经济体,一举一动在影响全球格局的同时,全球其他重要经济体的关键事件走向,势必也会影响咱们。

总而言之,在上面这些不确定性因素交织的内外环境下,红利资产符合不少“避险资金”的需求。

那为什么也有观点觉得红利的优势在下降呢?

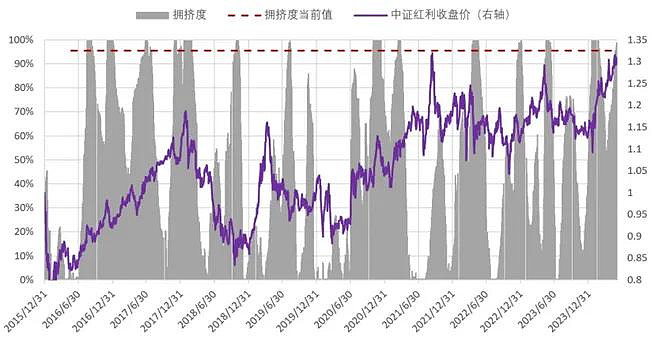

该观点主要是基于红利资产交易拥挤度的担忧。板块情绪过热的最终结果,通常就是价格推高后急速调整,A股行情已经多次上演了,比如前几年的医药、新能源。

以中证红利指数为例,当前的拥挤度是95%、处在历史极值区间。

数据来源:iFind 华鑫证券研究

当某一个行业成交额占比快速上升至历史高位,投资者情绪过热,资金快速汇聚,后续对流动性要求更高,行情大概率很难持续,触发高拥挤度后,上行趋势发生波动的概率相对较高,但并不绝对。

除了上面提到的这些,还有一个对分红有深远影响的因素:

今年4月出台的“新国九条”。强化上市公司现金分红监管,强调“对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示”,对分红不积极的公司进行限制……

市场的关注点以后可能会从高景气高增长,转向"股东分红"和"可持续性的稳健经营"。

那眼下到底怎么看待红利资产呢?

投资不是非左即右。现在的行情下红利有它的优势,短期情绪过热也需要我们谨慎留意,在把控好整体仓位的前提下,适当逢低配置红利资产是个比较合适的选择。

下面是华夏基金旗下在管的跟踪红利相关指数的ETF:

注:指数走势不代表基金业绩表现

其中,恒生红利、港股央企红利指数都跟踪港股标的,近日受到资金重点关注。

或与以下两个催化因素有关:

一是6月19日,国新投资在官网宣布,认购三只中证国新港股通央企红利ETF。此举传递出坚定看好港股央企上市公司长期价值的积极信号。

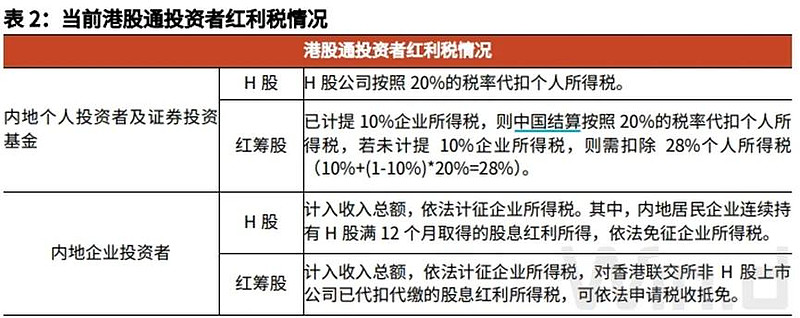

二是港股通红利税调降或将逐步实现,港股在全球市场性价比将进一步凸显。

对中国投资者而言,港股通红利税减免落地,短期将提振内地投资者对港股的交易情绪,但直接减免规模有限,可跟踪相关政策观察减免比例;中长期来看,有助于提升高分红投资吸引力及港股流动性。

华夏基金策略团队分析认为,红利税调降或将逐步实现,港股在全球市场性价比将进一步凸显,看好港股红利策略的未来增长空间。建议重点关注恒生红利ETF、港股央企红利ETF的配置价值。