6 月5日,多位美国国会共和党议员敦促行政部门将国轩高科和宁德时代两家中国电池制造公司列入实体清单,并禁止该两个公司的产品进入美国。

或受此消息影响,6月7日宁德时代股价一度放量下挫,国轩高科及锂电产业链也连带走低,同时带动创业板大跌。6月11日开盘,相关个股股价继续走低。

来源:wind,截至2024.06.07,个股不作为推荐

宁德时代次日在其国际版官网发布关于供应链问题的声明:美国国会议员指责公司与强迫劳动有联系,这是毫无根据的,完全是错误的。宁德时代出海美国产品主要为大储电芯及系统,美国当前动力、储能仍在发展初期,若公司被列入实体名单对24-26 年业绩影响有限,同时公司仍积极推进LRS 等模式合作。(来源:国金证券)

资料显示,宁德时代为动力储能电池全球龙头。(来源:东吴证券)

来源:宁德时代中文官方网站

其官网资料显示,动力电池系统使用量连续七年全球第一,储能电池出货量连续三年全球第一。2018年6月在深交所上市,同年10月被纳入创业板指成分股,也是创业板首家市值突破万亿的公司,目前占创业板指的权重为18%,CS新能车指数权重为13%。

根据澎湃新闻报道,宁德时代生产了全球约三分之一的电动汽车电池,而在储能领域,2023年全球储能电池出货185GWh,中国企业在全球市场份额占比达到89.2%。

根据韩国研究机构SNE Research发布最新数据,2024年1-4月全球登记的电动汽车(EV、PHEV、HEV)电池装车量约为216.2GWh ,较去年同期增长21.8%。中国公司依然占据6席,市占率合计达63.9%。

其中宁德时代继续保持全球第一的位置,装车量达81.4GWh,同比增长30%,市场份额为37.7%。比亚迪以15.4%的市场占有率紧随其后。在中国国内市场这个全球最大的电动汽车市场,宁德时代除了为中国车企供应电池外,还为特斯拉Model 3/Y、宝马iX、奔驰EQ系列、大众ID系列等全球车企供应电池。(来源:澎湃新闻,AJU视界)

华福证券对此点评:类似事件都在预期内。美国共和党对抵制中美贸易、新能源发展态度一向激进,今年是美大选年。

美国重建制造业离不开能源系统支持,储能和电动车最后还是 消费者和业主买单,对成本性能高度敏感,最终仍要考虑性价比。前期声势浩大的对锂电加征关税,更放宽了储能电池落地年份到2026年。海外电池厂三元大储产品事故频发,LFP 产品中短期难以追赶、替代。IRA 法案豁免技术授权方案,也是车企斡旋争取结果,都是我国锂电池产品力和竞争力的充分体现。

展望行业后市投资,东吴证券认为,锂电 Q2 拐点逐步确立,多个细分领域的龙头公司值得持续关注。

储能方面:国内储能系统报价已到 0.7-0.8 元/Wh,光储平价时代,24 年 1-5 月储能招标 36Gwh, 同增 67%,全年新增储能装机有望达 70Gwh 以上,同增 45%+;美国是大储高壁垒高盈利市场, 预计 24 年可实现 39GWh 以上装机,同增 50%+;欧洲户储持续去库存预计至下半年,新兴市场已 率先好转,24 年预计户储 30%+增长;全球储能装机 23-25 年的 CAGR 为 40-50%。

电动车方面:乘联会预估 5 月新能源乘用车批发 91 万辆, 同环比增 35%/16%,新势力销量环比恢复明显,预计 6 月将进一步向上,全年维持 25%增长预期至 1180 万辆;欧洲 5 月主流国家电动车销量 16.9 万辆,同环比-12%/+3%,需求仍较弱,美国5月电动车注册 14.1 万辆,同环比+14%/ +11%,增速有所恢复。

排产端 。6 月环比持平微增,维持 3 月以来景气度,好于市场此前悲观预期,看好 Q3 旺季排产再上台阶,7 月企业反馈预示订单较好。

盈利端,Q1 触底,Q2价格稳定且部分低价单价格有所恢复,叠加产能利用率提升,预计 Q2 盈利环比持平微增,且供给侧改革、扩产放缓,25年确定性反转。

光伏方面:逆变器排产 4 月开始环比明显增长,5 月延续,Q2 拐点确立;5月6月组件排产略有下降,致使产业链价格继续下跌,硅料快速跌破现金成本,玻璃价格也开始逐步下降,行业出清加速;需求端,24年全球装机有望达 525GW+,同增 28%左右,其中国内 260GW+。 新技术上,Topcon招标渗透率达 80%以上,部分公司开始 0BB 改造,BC、HJT、钙钛矿有些积极的进展。看好逆变器、格局好的辅材、一体化组件龙头和电池新技术。

电网:23 年电力设备龙头公司订单普遍高增,今年电网投资增长 8%,能源局发布特高压电网建设规划做好新能源消纳,国内特高压+新能源基建,海外新能源+AI+电网升级+制造业回流,电力设备国内外需求大周期共振,海外电力设备公司上修营收指引,供给格局稳定,出海渠道壁垒高。

工控&机器人:工控今年以来需求弱复苏,3C 需求向好,新能源承压,传统行业复苏好转,Q2 是拐点,看好工控龙头;人形机器人方面,预计 Q2 末特斯拉供应链将结束定点, 后续催化剂众多。

风电:24 年国内海风大年,帆石二期项目启动,项目开工总体偏慢,推荐海风零部件龙头。

附新能源行业龙头公司主要亮点:

阳光电源(逆变器全球龙头、储能集成业务进入高增长期)

宁德时代(动力&储能电池全球龙头、盈利能力超预期)

亿纬锂能(动力&储能锂电上量盈利向好、消费类电池稳健)

隆基绿能(单晶硅片和组件全球龙头、新电池技术值期待)

天赐材料(电解液&六氟龙头、新型锂盐领先)

恩捷股份(湿法隔膜全球龙头、以价换量稳份额)

容百科技(高镍正极龙头、海外进展超预期)

汇川技术(通用自动化弱复苏龙头 Alpha 明显、动力总成国内外全面突破)

福斯特(EVA 和 POE 胶膜龙头、感光干膜上量)

福莱特(光伏玻璃龙头成本优势显著、市场份额持续扩大)

当升科技(三元正极龙头、海外占比高迎利好)

……

上述公司均为新能源车ETF、碳中和ETF标的指数成分股,不作为个股推荐。

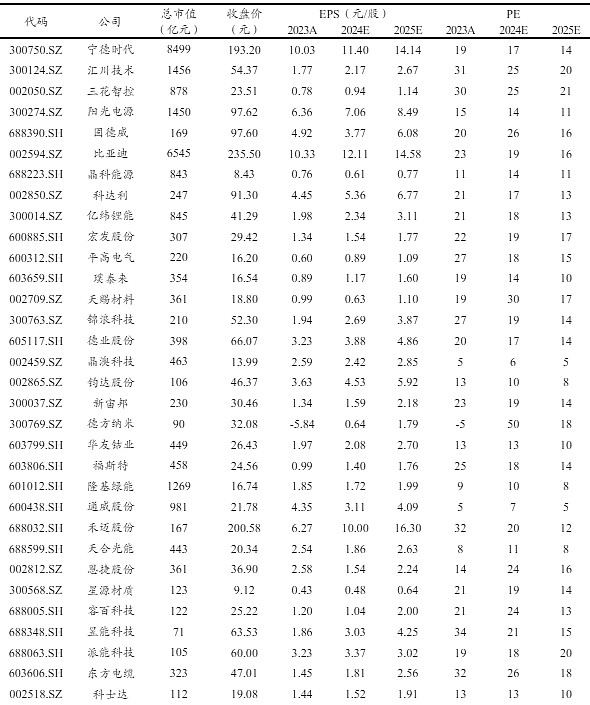

附龙头公司最新估值:

$宁德时代(SZ300750)$ $新能源车ETF(SH515030)$ $创业板100ETF华夏(SZ159957)$

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。