中国正处于经济结构深度调整的关键时期,从高速增长转向高质量发展,创新驱动发展战略被置于前所未有的高度。创业板作为支持科技创新和新兴产业的重要平台,恰好符合国家经济转型升级的大趋势,是政策红利的直接受益者。

与此同时,美联储释未来如若执行货币宽松政策,不仅能为全球市场注入流动性,更将进一步提升风险偏好,对新兴市场尤其是中国股市形成正面影响。历史经验表明,美国降息周期往往伴随着国际资本流向新兴市场,中国作为世界第二大经济体,其高成长性的板块如创业板自然会吸引更多外资关注。

在宏观环境与市场预期的双重趋势变化下,提前布局投资创业板正当其时。

目前,市场上具有ETF跟踪的创业板相关指数既有三大指数之一的创业板指,还有宽基类指数创业板综、创业300、创业板50、创业大盘、创业200等,策略类指数创成长、创价值,行业指数创科技等。

面对琳琅满目的创业板货架,投资者该选哪个指数?

俗话说,不知如何抉择,便不如直接选择经典款。2010年6月推出的创业板指(399006.SZ),作为深交所多层次资本市场的核心指数之一,由最具代表性的100家创业板上市企业股票组成,反映创业板市场层次的运行情况,创业板指数新兴产业、高新技术企业占比高,成长性突出,兼具价值尺度与投资标的的功能。

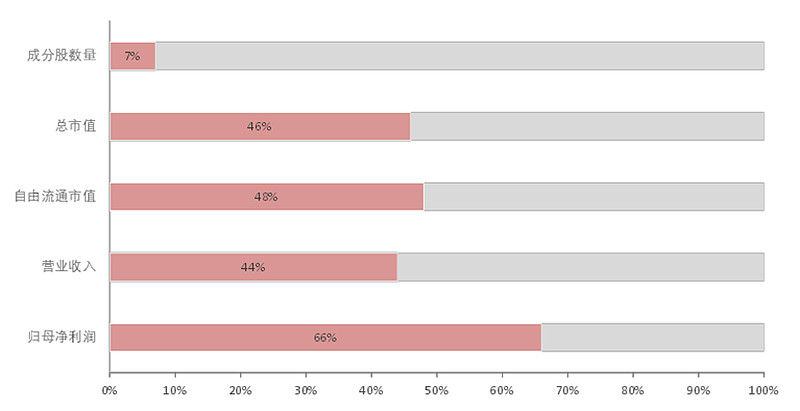

创业板指(399006.SZ)具有较好的代表性

截至2024年4月30日,创业板指的总市值为4.81万亿,创业板总市值10.54万亿,创业板指以不到10%的公司数量,达到占比接近50%的总市值,创业板指成分股平均市值是创业板全部上市公司平均市值的6倍左右。

(数据来源:华夏基金,Wind,公开数据,2023年4月30日。)

目前,跟踪创业板指的ETF产品共13只,截至2023年底,相关ETF规模合计达585.5亿元,截至2024年5月16日,相关ETF资产净值合计超770亿元,远超于跟踪创业板相关其他指数的ETF产品数量及规模。

风格归因(风险模型绩效归因)将指数的回报和风险划分到因子维度,得到指数的投资风格,对指数全部成分股进行统计,创业板指对流动性因子、成长因子、beta因子和市值因子暴露较高,对非线性市值因子、价值因子和动量因子暴露较低。

(数据来源:MSCI,数据截止2024.4.30。风格归因基于Barra风格因子模型,使用指数全部成分股风格暴露值加权统计。)

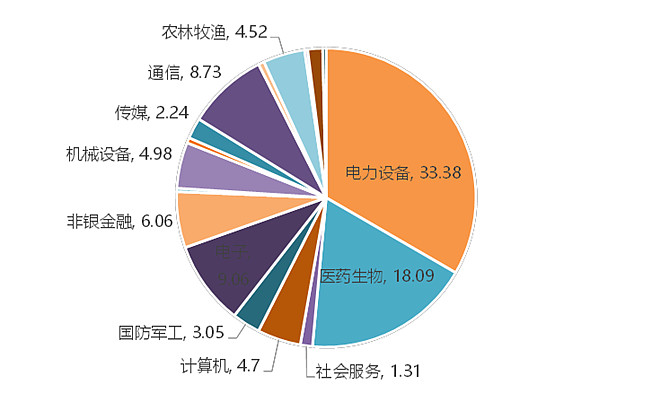

创业板2020年进行了注册制改革,改革后的创业板进一步升级,主要服务成长型创新创业企业,创业板指成分股行业聚焦于新兴科技成长行业。指数覆盖17个申万一级行业,前三大行业分别为电力设备(33%)、医药生物(18%)、电子(9%),合计占比60%。

(数据来源:Wind,权重、市值数据截止2024.5.16,取申万一级行业分类。)

聚焦到成份个股,创业板指数成分股具有“高科技”、“创新”、“高成长”等特质,例如前十大成分股中的新能源龙头宁德时代、亿纬锂能、阳光能源,互联网金融龙头东方财富,医药医疗龙头迈瑞医疗、爱尔眼科、还有一众高端制造、通信龙头股。

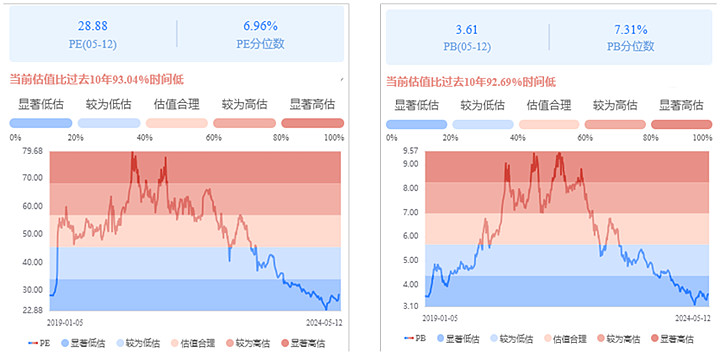

创业板指(399006.SZ)估值性价比占优,已到击球区

从估值及估值历史分位数来看,创业板指PE、PB均处于历史低位,具有一定安全边际。截至2024年5月12日,创业板指PE(TTM,剔除负数)为28.88,处于2018年底创业板触底以来6.96%的分位数;PB为3.61,处于2018年底以来7.31%的分位数。

(数据来源:Wind,数据截止202.5.12。)

截至2024年5月16日,创业板指PE(TTM)为28.43,一致预测的归母净利润未来2年复合增速为24.67%,预测PEG为1.15,在宽基中相对较低。创业板指归母净利润过去两年复合增速为18.68%,以此计算的历史PEG为1.34,指数未来盈利预期改善,具备投资性价比。

(数据来源:Wind,一致预期净利润同比(滚动),数据截止202.5.16。)

拆解创业板指涨跌幅的变动可以看到,在创业板指涨幅为正的2013-2015年、2019-2021年,通常盈利和估值均为正贡献,在上涨行情前期的2013年及2019年,估值的大幅提升是指数获得较大涨幅的核心动力,在上涨行情的中后阶段,盈利贡献占比提升;在创业板指下跌的2016-2018年、2022-2023年,除2018年盈利贡献也为负,其余年份盈利对指数表现均为正贡献,指数的大幅下跌主要源于估值的大幅下修。截止2023年底,两市估值连续3年收缩,2024年均值回归是大概率。

(数据来源:Wind,数据截止202.5.16。)

相关指数及ETF:创业板100ETF华夏(159957)及其联接基金(A类:006248;C类:006249)

紧密跟踪创业板指数,个股集中度较高,高成长高弹性特征显著。按个股来看,第一大权重股宁德时代占比约19%;按申万一级行业分布来看,电力设备、医药生物和电子前三大行业占比超60%。

公开数据显示,截至2024/5/21,创业板100ETF华夏(159957)已连续8日获资金净流入超11亿元,资金低位布局特征显著。

$创业板指(SZ399006)$ $创业板100ETF华夏(SZ159957)$

创业板指数2019-2023完整年度收益率分别为:43.79%、64.96%、12.02%、-29.37%、-19.41%。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告 9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。10.ETF盘中涨跌价格不代表基金净值表现。