风水轮流转?最近不少投资者联系ETF君,称看到隔壁恒生科技涨幅大、热股多,似乎自己手里的恒生互联网不香了。不过,今天出现反转一幕:$恒生互联网ETF(SH513330)$领先$恒生科技指数ETF(SH513180)$ 。

首先,二者都是港股市场最具代表性的指数之一,恒生科技、恒生互联网科技业指数对应的ETF场内投资人分别达到40万人、39万人,可见人气之高。

复盘可以发现,截至11月3日收盘,恒生互联网年内涨跌幅大幅跑输恒生科技;

来源:wind,截至2023.11.3收盘

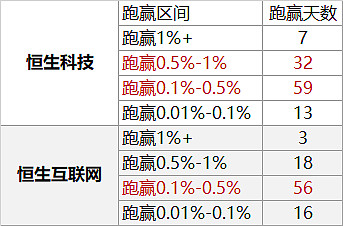

但仔细看年内207个交易日内,恒生互联网也有93个交易日是跑赢恒生科技指数的,占比近一半;均衡覆盖多个行业的恒生科技指数,小幅跑赢(0.5%-1%区间)的次数较多。

来源:wind,截至2023.11.3收盘

四季度谁会胜出?怎么看待港股这两大旗舰指数走势的差异?

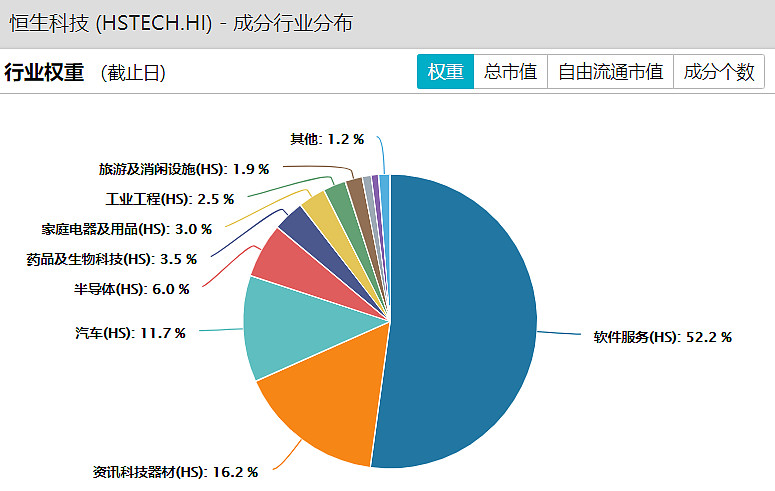

1)恒生科技领先恒生互联网,半导体、造车新势力贡献大。

恒生科技指数成份股内,智能设备(小米集团)、造车新势力(理想汽车、小鹏汽车、蔚来)、半导体硬科技(中芯国际)权重较高,在近期市场风格占优,表现也较为强势,利好消息包括汽车出口数据向好,以及核心技术突破;

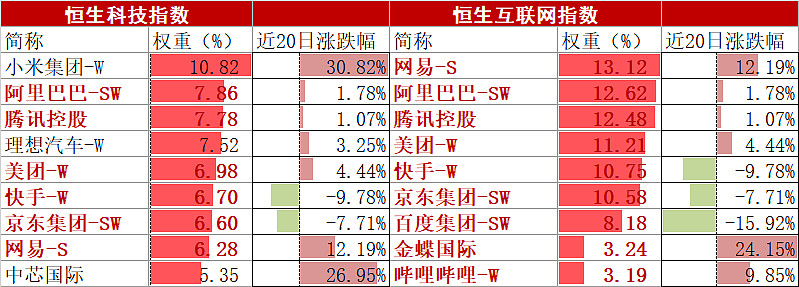

图表:两大指数前十大权重股及其占比、涨跌幅

来源:wind,截至2023.11.3

而恒生互联网指数的传媒电商股,一方面受制于消费复苏的增速平缓,零售业绩弹性不及预期;另一方面,在数字经济浪潮中未能乘风而起,可能受制于流动性的压制,但也意味着,一旦流动性改善,滞涨的潜力终将释放!

2)两大指数重叠度也不小,恒生互联网“AI”“消费”属性更强。

两大指数成份股,目前重叠的包括网易、阿里巴巴、腾讯控股、美团-W、快手-W、京东-SW、哔哩哔哩等一共13只个股。

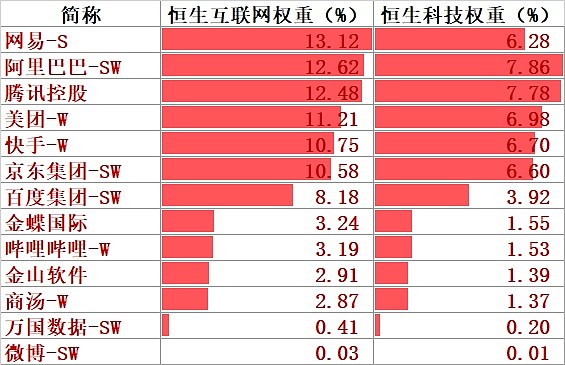

不同的是,这些重叠个股在恒生互联网的权重更高,AI、消费属性更强,一旦这些传媒、电商板块有所表现,恒生互联网大概率就会跑赢恒生科技;

图表:恒生科技VS恒生互联网相同成份股及其权重占比

来源:wind,截至2023.11.2收盘

展望后市,港股市场整体向好,AI、消费方向利好因素在不断叠加:

我们都知道港股市场,受到两个因素制约:一是业绩,二是估值,未来或迎来边际改善。

展望后市,内部环境方面,国家数据局成立,数字经济相关政策或加速落地,叠加四季度消费旺季,互联网传媒电商板块业绩扭转在望,利好平台型企业业绩和估值改善;外围环境方面,美债收益率见顶回落,外资流动性改善,港股互联网在内的科技板块估值优势明显,或迎活水;多重利好因素共振下,滞涨的恒生互联网ETF反弹可期。

恒生科技指数同样看点颇多,覆盖半导体、互联网、新能源汽车、生物科技,硬科技+软科技兼而有之,兼顾困境反转和成长性,估值仍具性价比。10月底以来,即便指数大幅反弹,仍然持续有资金涌入追涨,资金或看好后市反弹高度;在美元压制解除、外资流动性拐点到来后,有望强者恒强。

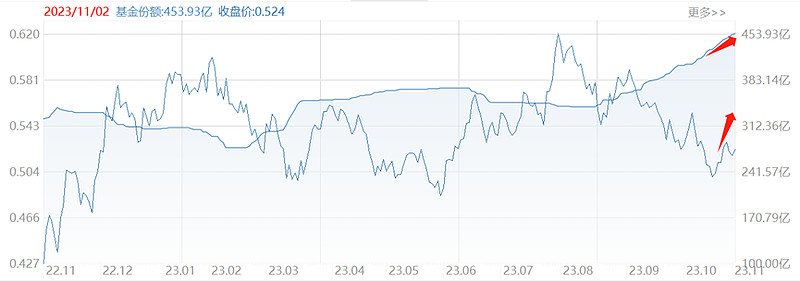

图表:恒生科技指数ETF二级市场表现VS份额走势

来源:wind,截至2023.11.2

好了,说到这儿,你更看好哪个指数呢?是目前大幅领跑、硬科技特色的恒生科技,还是目前滞涨、聚焦于AI、零售的恒生互联网?

恒生科技指数ETF的标的指数为恒生科技指数,其2018-2022年完整会计年度业绩为:-37.65%,36.25%,78.71%,-32.70%,-27.19%,指数历史业绩不预示基金产品未来表现;

恒生互联网ETF的标的指数为恒生互联网科技业指数,其2018-2022年完整会计年度业绩为:-35.64%,15.75%,55.47%,-31.89%,-25.38%,指数历史业绩不预示基金产品未来表现。ETF二级市场走势不代表基金净值实际变化。