同样是成长风格,大洋彼岸的纳斯达克、纳斯达克100指数双双创下反弹新高,A股的创业板指却阴雨绵绵,连跌数日,还带崩了一众小弟——创业板50、创成长、科创创业50、创业板综等相关指数纷纷陷入调整。其中,以“动量+成长因子”著称的创成长指数,7月19日直接跌破6月前低,创下年内新低,今日继续下探,盘中再创新低,二级市场价格跌破0.5元。

数据来源:ifind,2023.7.19

这一次,要不要抄底博反弹?如果抄底创业板,率先跌破位的创成长指数胜算大不大?我们从复盘创业板指历史走势说起。

01 、复盘创业板指历次调整,有什么规律?

自2010年指数基日以来,创业板指共经历过两波翻倍级别的大牛市(如下图):

第一波从2012年12月的585点,涨到4037点,历时2年半,涨幅超550%;

第二波从2018年10月的1184点,涨到3576点,历时3年,涨幅超180%。

对比两次牛市,时间跨度均超过600个交易日;但顶部形态差异明显,一个尖顶一个复合顶。

v牛市见顶后,随之而来的两轮调整周期也同样剧烈汹涌(如下图):

第一波调整周期从2015年6月开始,直到2018年10月结束,总跨度长达873个交易日,最大跌幅也深至70%。其中,跌幅最大、跌速最快的时间集中在前期,由于牛市杠杆顶叠加熊市初期熔断制度,期间多次出现千股跌停,短短60个交易日,创业板指就回撤达50%,迅速形成了阶段低点;

后续围绕这个低点,进行了长达1年零4个月的反复震荡,期间也跌破了前低,直到2018年10月指数才企稳,开启了新一轮牛市行情。

本次调整从2021年7月首次见顶开始,相较上一轮调整周期,跨越时间更短、跌幅更小。目前调整时长456个交易日,仅仅上一轮的一半,调整幅度也不过40%。但与上次近似,围绕2022年4月形成的阶段低点,已经反复震荡了1年零3个月。

创业板指、创成长指数最近一次挑战前低,是2023年6月8日、6月9日,几乎同步创下本轮调整新低。极低的估值和悲观预期的出清,吸引了大批抄底资金涌入,创业板指迅速开启了为期两周的反弹。

但6月初公布的宏观数据呈现 “弱复苏”,让指数第一次反弹很快夭折,创业板指、创成长指数也陷入横盘震荡,持续筑底。

回到开头的问题:创业板指底部何时到来?2022年4月、2023年6月8日两次“阶段底”,会是本轮调整的底部吗?

没有人敢给出绝对的答案。“市场底”是资金、情绪、基本面、政策等一系列因素综合博弈的结果。

但国内经济、上市公司盈利预期还会比2022年4月的“疫情底”更差吗?这个答案显然不难回答。

02、对比2018年10月-2019年2月那轮筑底,当前有什么启发?

历史不会简单重复,但总是押着相似的韵脚。我们再对照2018年10月那轮筑底,有几个可以借鉴的特征:

1)调整都发生在内、外交困的环境,大国关系博弈、人民币汇率波动、外资流出、场内资金短缺多重压力下,市场情绪降至冰点,最后股市先于经济基本面见底;

2)磨底时间长,底部不是一次到位,而是在长达3个多月的“阶段底”不断抬升中确认;

3)磨底时间虽长,但触底反弹来得迅猛,短短20个交易日就修复了40%。

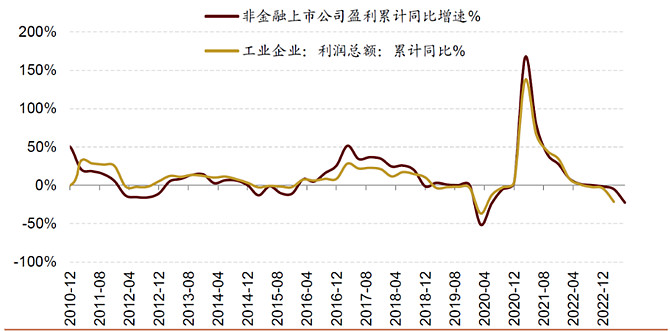

综上,我们至少有一个启发:在工业企业盈利中报已经位于历史最低位,触底向上确定性较大的前提下,如果悲观情绪和经济弱预期加速释放,对于股市尤其是成长型指数见底,并不是坏事。

来源:招商证券,截至2023.07.15

当前市场处于轮动加快,成交持续缩量,赚钱效应不持续,基金发行的冰点时期,我们没有太多选择,不如退守超跌的创业板指。至于买点,不必押注绝对底部,只需要笃定一个相对性价比较高的低位,积攒便宜筹码,不断降低成本,耐心等待甜点时刻的到来。

03、人工智能+数字经济,会是下一轮创业板指牛市的催化剂吗?

最后,任何一轮牛市的启动,都不仅仅是简单的底部修复,而是新一轮技术浪潮带来的新经济增长。

如果说创业板指前两轮牛市,催化因素分别是——苹果掀起的智能手机浪潮,特斯拉掀起的汽车电动化浪潮,那么,本轮创业板指的反弹,催化因素会是人工智能、数字经济带来的技术浪潮吗?相关落地场景已经比以往任何时候都更接近现实:机器人、智能车、云计算,AI模型……

创业板上市公司,尤其是信创、人工智能相关龙头公司,有望迎来更多的盈利增量,尤其是调整了数年之后,在股价弹性上也会更大。

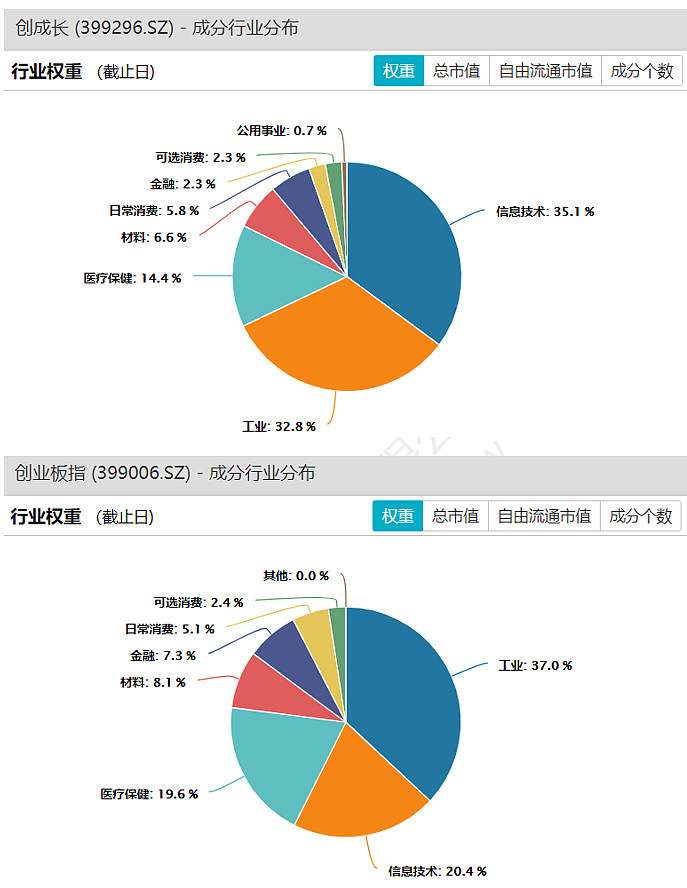

截至7月19日,创成长指数覆盖的行业占比第一的是信息技术,权重达35.1%;而创业板指信息技术板块个股的占比仅20.4%,相差近15%。

创成长指数在本轮调整中已经率先创新低,因为它是策略型成长指数,摒弃传统指数编制大而美的选股思路,在传统的创业板指基础上叠加了“成长”和“动量”因子,选股的核心逻辑是“强者恒强”,因而在收益表现上更有弹性。

例如2022年12月调仓季,创成长指数根据策略,前瞻性的调入了新易盛、中际旭创、精测电子等,调入后的90日内,阶段涨幅分别达到了196.98%、187.05%、106.83%。(不作为个股推荐)

从指数历史走势来看,2013年1月1日至今,创成长指数累计上涨426.01%,创业板指数上涨209.23%,同期大幅跑赢创业板指,尤其是在经济基本面、股市向上的反弹周期,超额收益更为明显。

投资者可以关注跟踪创成长指数的创业板成长ETF(159967.SZ)。与上一轮调整不同的是,本轮调整自2021年开启,同期是国内指数投资蓬勃发展的ETF大年,短短两年间,ETF总资产规模已从1.2万亿,跃升至1.8万亿元。

越来越多的大资金和个人投资者,选择借道更灵活、费率更低且资金容量更大的ETF,来搏取指数、板块的反弹,这某种程度上加速了卖出力量的出清,这也解释了为什么本轮调整时间跨度更短,可能更快走出筑底行情。投资者可以珍惜当下积攒筹码的窗口期。

除了选对抄底标的,由于无法判断底部何时到来,建议投资者通过定投来平滑成本。首先,下跌周期定投可以降低投资者一次性买入风险。其次在市场恐慌抛售资产时,可以购买更多资产。最后定投还可以培养纪律和耐心。减小恐慌时冲动带来的不理性行为。

创业板成长ETF的标的指数创业板动量成长指数,简称创成长指数,其2018-2022年完整会计年度业绩为:-28.86%,49.04%,97.14%,20.71%,-28.79%,指数历史业绩不预示基金产品未来表现。

风险提示:本资料(含表格、文字、图片)仅为服务信息,来源于ifind,截至2023年7月19日,提及个股不作为推荐,不构成投资建议,也不作为任何法律文件。文中提及ETF涨幅为二级市场价格涨幅,基金场内价格不代表基金净值,基金产品历史业绩不预示其未来表现,指数业绩不代表基金未来表现。创业板成长ETF风险等级R4,属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。本基金资产投资于创业板,会面临创业板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于创业板上市公司股票价格波动较大的风险、流动性风险、退市风险等。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,定期定额投资不能保证投资人获得收益。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。$爱尔眼科(SZ300015)$ $宁德时代(SZ300750)$ $创业板成长ETF(SZ159967)$