阳历开年以来A股市场的“开门红”行情,北向资金起到了“中流砥柱”的作用,半月爆买超千亿元,不仅连续12个交易日净买入,且直接刷新北向资金单月净流入的历史新高。(数据来源:Wind,截至2023-1-19)

而相比于外资的大幅流入,或是由于春节前的假期效应,内资入场步伐显得缓慢。“聪明钱”为何开年就卷?是一时兴起还是持续性行为?内资何时接力入场?不同资金力量的影响下,基民又该如何应对?

接着看,华夏君带你好好捋一捋~

1►

北向资金为何跑步入场?

其一,随着宏观层面基本面“中国占优”,强美元周期走向尾声,增长稀缺的时期,做多中国和新兴市场是2023年最重要宏观主题,“超配中国”的呼声几乎成为华尔街的一道主旋律。

外资机构最新观点标题(部分)

高盛:中国股市很可能在2023年展开反弹

摩根大通:中国有望成为2023年最具韧性的市场之一

摩根士丹利:中国股市投资回报率在未来两年有望进一步提升

瑞银:积极因素正在汇聚,2023年中国股市回报可观

瑞信:2023年中国市场前景整体向好

渣打银行:超配中国股票

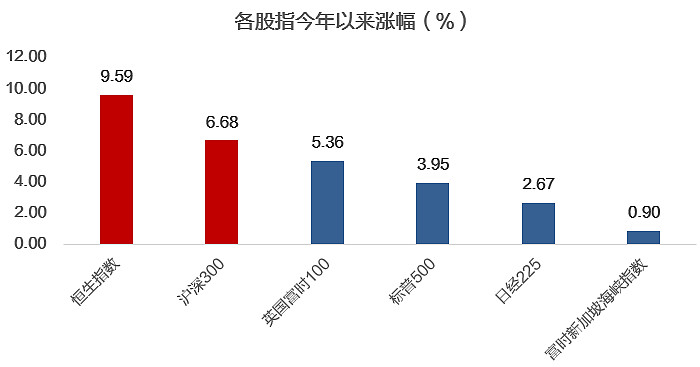

确实,复盘2023 年以来大类资产表现,权益市场 AH 股领跑全球,商品价格同样受中国复苏预期驱动,铜等大宗品价格走高,从各个角度共同反映了做多中国这一主题。(来源:华泰证券)

图片

(数据来源:Wind,截至2023-1-18)

其二,仓位欠配+前期压制因素缓解,外资补仓并交易中国复苏。

2022年由于美联储加息、美元强势,叠加国内疫情、地产风波等不确定性,有几个月份外资大幅流出,低配中国资产。

但年底开始,疫情扰动与地产困局等都出现了明显的积极变化,复苏预期增强,外资开始重新补仓兼具估值和规模优势的中国市场。

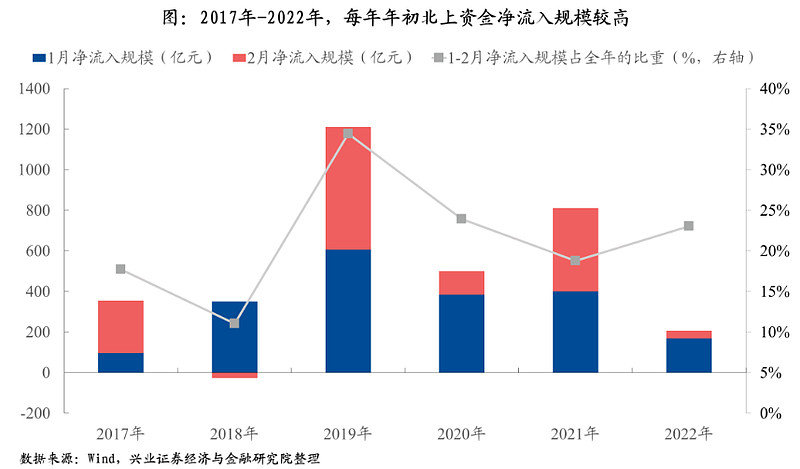

其三,海外资金年初配置带来的“开门红”效应。

外资在年初有新的资金分配额度或者调仓计划,因此,在年初会统一加仓或者调仓,尤其是在 2017 年A股纳入MSCI之后。

因而回顾2017年-2022年,历年外资都会在1-2月大幅加仓A股,占全年净流入规模的比重的中位数为20.9%。(来源:兴业证券)

图片

——那么跑步入场扫货的北向资金都买了些什么呢?

北向资金分类不同,其净流入行业也有区别。北向资金主要分配置型和交易型,两类资金具有不同特点:

去年11月以来,配置盘和交易盘同步大幅回流A股,总体来看依旧青睐大消费和大金融领域,与其过往审美相一致。

从风格看,近期配置盘主要流入消费和金融风格,交易盘流入成长风格较多。

从板块看,近期配置盘流入白酒、银行、工业金属等,交易盘则加仓锂电、光伏、白酒等。

如何看待外资流入的可持续性?

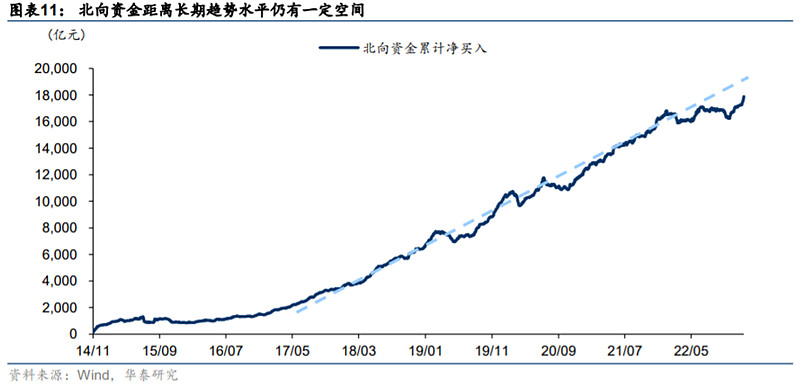

第一,从趋势偏离上看。

自2017年后,外资开始趋势性流入A股,累计净流入呈现出明显的线性增长特征,但是2022年由于受风险因素扰动较大,累计净流入明显偏离此前趋势。而历次外资流入低于趋势预测值时,此后一年会呈现出明显的资金回补特征。

近期虽然已经明显“补坑”,不过距离外资流入回到长期趋势仍有不小的空间。如果以 2017 年以来的长期趋势水平衡量,或仍至少有千亿以上超额流入的空间。(来源:华泰证券)

图片

第二,从核心驱动因素来看。

历史上,外资一般在美元高点回落+非美经济企稳复苏时开始加仓中国/新兴市场,在美元见底回升时仍能保持一定的流入动能。

当前时点,中国基本面复苏+美联储紧缩退坡的逻辑在年内大概率会持续,强美元周期进入尾声,人民币汇率总体保持偏强态势,因而卖方机构认为,本轮外资流入持续时间大概率在一年左右甚至更长时间。

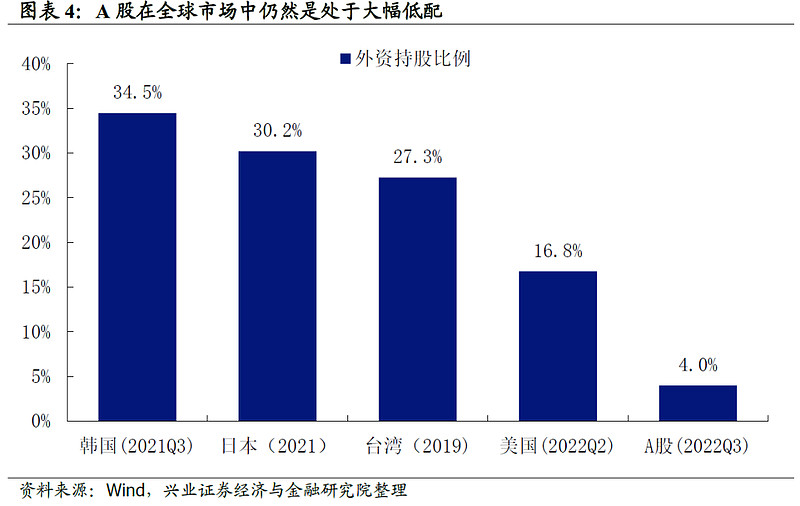

第三,从外资持股比例看。

当前A股当前的外资占总市值比重仅为4%左右,在全球市场中仍然是处于大幅低配,虽然去年经历大幅波动,但是长期来看“水往低处流”的增配逻辑并未改变。

目前A股在全球市场中的配置比率仍有较大提升空间,在今年内外部因素均好转的情况下,外资有望重归趋势性流入。(来源:兴业证券)

图片

综合而言,考虑到资金回补、全球流动性由紧转松、中国资产优势重现,外资在历经去年的大幅波动后今年有望重归趋势性流入,处在做多中国的顺风期。

3►

外资抢跑后,内资何时入场?

与外资的大幅进攻相比,近期内资的入市节奏相对偏慢。说到这里,有必要给大家科普一下A股市场中主要的资金力量:

北向资金可以代表外资的力量,内资主要可以分为散户资金、杠杆资金、国内机构资金(包括公募、私募、保险、社保等)等。

内资近期谨慎观望的主要原因是临近中国人最重要的春节↓

国内资金习惯性在春节前会有长假效应,不会太激进,个人投资者和机构投资者都缺乏进场的动力。尤其是其中的部分杠杆资金,由于融资成本的存在或在春节前避险。

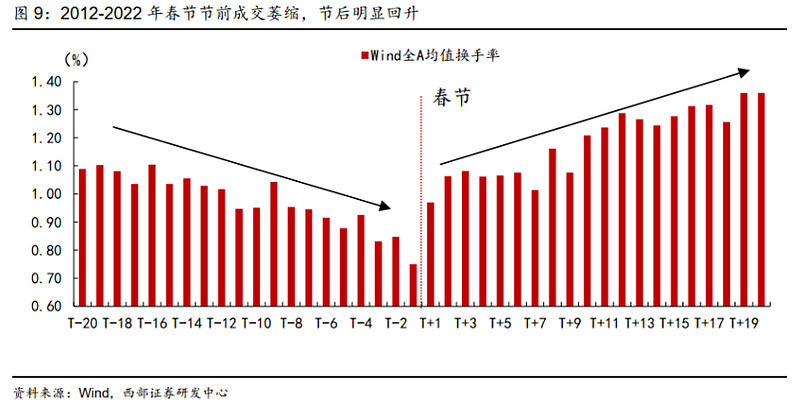

节前的观望情绪也能从全市场的成交量中窥见一二。从全市场的成交量来看,春节前万得全A平均日度换手率呈现明显的下降趋势,节后换手率明显回升,节后的成交热度明显高于节前。

图片

另一方面,市场回暖初期,投资者情绪可能并未完全恢复。

2019年的资金入市节奏可以提供一些借鉴意义:

彼时同样是熊市后的反转,外资于2018年底大幅加仓A股,成为当时市场的主导资金,内资于2019年二季度左右开始为市场贡献显著增量,特别是2020年公募发行迎来爆发增长,推动“茅指数”、“宁组合”等取得显著超额收益。

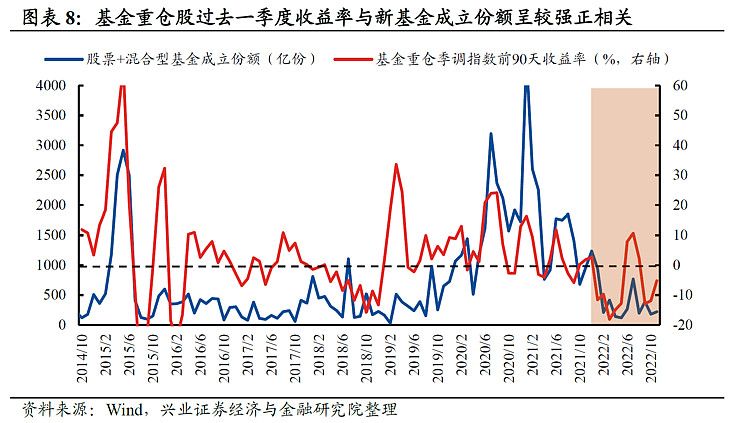

对公募基金而言,历史经验上看,基金重仓股过去一季度收益率与新基金成立份额呈较强正相关,随着赚钱效应的提升以及信心的修复,市场情绪会逐步上升,加快入市节奏。

去年11月以来市场迎来修复行情,公募基金(尤其是偏股基金)的业绩表现正在逐步改善。因而借鉴往年的经验,随着年后市场进一步回暖、风险偏好回升,内资机构的产品发行和仓位也将逐步回升,并与外资形成合力、共振,推动市场进入新的阶段。

资金行为下,基民如何应对?

第一,资金“回补”之年,提前布局等待增量资金。

2022年市场行情整体偏弱的背景下A股资金面临流出压力,外资、公募、私募占A股市值比例转为回落,市场并无明显主导资金,存量资金博弈下市场快速轮动,缺乏赚钱效应。

而根据卖方机构对于各类增量资金的测算发现,2023年股市资金面的关键词为“回补”,万亿增量资金可期。(来源:华鑫证券)

随着增量资金的陆续入场,行情将与2022年有明显不同,内外资形成合力之时,指数级别行情值得期待,市场主线也将更有持续性,因而投资者可积极提前布局,等待增量资金的流入。

(来源:华鑫证券)

第二,资金影响风格,持仓结构做好配置。

“资金影响风格”,增量资金结构的边际变化通常是风格形成和转换的重要推手。

近期由于春节临近内资入场较慢,而外资大幅流入成为主导阶段性市场方向的主要矛盾,在助力市场震荡上行的同时,也带动其重点加仓的以大消费、大金融等为代表的核心资产成为市场风格主线,决定了价值风格的优越性。

后续随着赚钱效应的提升以及信心的修复,以公募基金为代表的内资将更快进场,成为市场风格的重要塑造者,并带来对产业趋势的偏爱,估值性价比高的成长风格或也将同当下的价值风格一样,迎来大级别的机会。

在这样的情况下,对于基民而言,在持仓结构上做好配置尤为重要。

一方面,可以继续聚焦外资偏好同时受益于政策放松的以大消费、大金融、互联网等为代表的“核心资产”。

另一方面,部分符合政策引导方向的成长板块如高端制造、TMT等,悲观预期持续释放、拥挤度回落至历史低位,中长期配置性价比明确,当前也可关注。

最后一个交易日,该买的应该也都买了,没买的大概率,祝大家投资理财顺利~#北向资金本月净买入超千亿!# $融捷股份(SZ002192)$ $中色股份(SZ000758)$ $中国电信(SH601728)$