欢迎大家收听第594期《华夏基金早播间》,早间5分钟,陪您话理财。小夏今天和您分享理财那些事儿。

随着A股行情回暖,具有基本面加持与政策利好双重催化的“碳中和”主题再次成为焦点。沉寂许久的新能源行业是碳中和相关领域中最重要的板块,因此新能源也成为这一轮反弹的领涨“先锋”,虽然近两个交易日有所回调,但自4月27日以来新能源指数(wind)涨幅达53.74%,中证内地低碳经济主题指数(000977)反弹达45.55%,远超同期沪深300指数。(数据来源:wind,2022.04.27~2022.07.11;指数历史业绩不代表未来走势)

(数据来源:wind,2022.04.27~2022.07.11;指数历史业绩不代表未来走势)

看到这组数据,小伙伴们可能又燃起了对“碳中和”相关行业的投资热情。那么咱们就来聊聊,新能源板块为何在近期热度再次提升?投资者又该如何布局?

01 新能源为何成为反弹“先锋”?

新能源板块的这轮行情,是在A股整体反弹以及行业利好共同催化下的反弹。

先说A股整体反弹。小夏之前跟大家盘点过,A股市场今年以来经历了“先抑后扬”的行情,年初的“抑”是源于地缘性政治冲突加剧、欧美深陷通胀泥潭、美联储调整加息节奏、国内局部疫情频发等多重因素压制,由于市场风险偏好降低,新能源这类成长行业也经历了快速回调;4月底以来的“扬”则是由于经济基本面回暖、“稳增长”政策持续出炉、降准落地,在市场回暖的大基调下,盈利方面占有显著优势的成长板块反弹力度更大。

再说行业本身的利好催化。新能源行业政策“春风”不断,比如国家能源局召开会议表示加快推进重大水电、抽水蓄能和大型风电光伏基地等可再生能源重大工程、重大项目建设;财政部也于6月底发布了《财政部关于下达2022年可再生能源电价附加补助地方资金预算的通知》,今年两批补贴资金累计下达67.19亿元。(来源:中央预决算公开平台,2021.11.16;国家能源局,2022.07.07;中华人民共和国财政部,2022.06.24)

如果说A股整体反弹为各个行业走出低谷创造了大环境,那么新能源行业本身的政策春风强力驱动行业向好,共同造就了这波幅度超过50%的大反弹。

02 行业短期是否已经过热?

虽说新能源板块这波反弹幅度之大的确罕见,但对于那些还没有入场、错失了前半程行情的小伙伴来说,目前更关心的问题还是,新能源在经历了短期快速上涨之后,行业短期是否已经过热?对此咱们要分两个角度来看。

从短期来看,新能源行业的确已经积累了一定的涨幅。A股新能源行业58只个股自4月27日以来几乎全部收获了正收益,其中有5只个股涨幅翻番,31只涨幅超过50%,平均涨幅达到了55.90%。没有只涨不跌的行业和个股,投资者要适当降低盈利预期,并警惕短期回调的出现。(数据来源:wind,2022.04.27~2022.07.08)

但从中长期维度来看,新能源行业仍然具备较大的投资机会。从趋势来看,投资主题持续时间足够长。“碳中和”是全球各国未来几十年的大势所趋,比如中国的“3060”目标,就体现了未来40年中国社会经济的发展方向。从这个层面来看,作为“碳中和”主要赛道的新能源行业是足以贯穿未来几十年的投资主线,并不像很多热点板块那样只有三五年甚至是几个月的热度。

从行业发展来看,市场空间足够大。近年来新能源行业高速发展,但相比传统能源所占比例依然较小。以光伏为例,国家能源局预计2022年光伏发电新增并网108GW,同比增长95.9%,根据《“十四五”可再生能源发展规划),“十四五”期间可再生能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍。然而,截至2021年底,太阳能、风能等非化石能源消费占比为16%,距离国家所要求的“2060年,非化石能源消费比重超80%”的目标还相差甚远,新能源行业还有广阔的增长空间。(数据来源:能源界,2022.06.08;央广网,2022.06.05;中新经纬,2022.07.08;东北证券,2022.07.11;券商中国,2022.07.11;国际商报,2022.07.11;《中国能源发展前沿报告(2021)》)

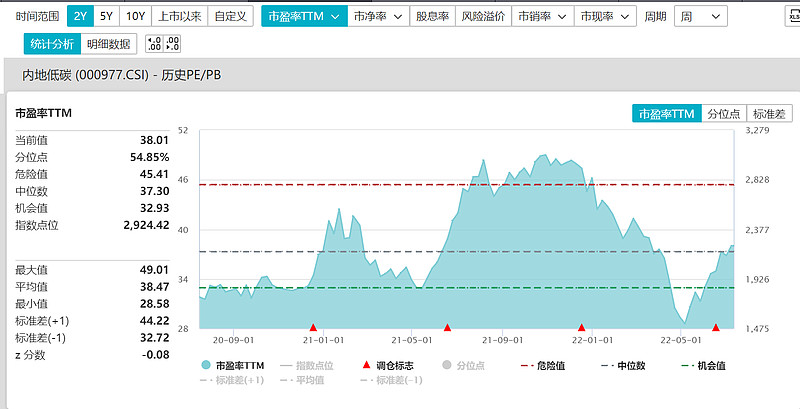

最后再来看看估值。小夏之前跟大家聊过,估值是由盈利和股价两方面共同决定的,虽然新能源板块短期积累了比较高的涨幅,但由于行业始终保持着高增速,因此估值其实并不算很高。中证内地低碳经济主题指数在经历了两个多月超五成的上涨之后,如今市盈率(TTM)为38.01倍,处于最近两年历史分位点54.85%。(数据来源:wind,截至2022.07.11)

(数据来源:wind,截至2022.07.11)

03 投资者如何选择?

整个“碳中和”主线逻辑的持续时间足够长远,各个行业的市场空间足够广阔,这也是“碳中和”新能源主题备受市场看好的原因所在。但大家想必也发现了,近年来市场上“碳中和”主题的相关基金越来越多,有聚焦某个单一行业的,也有覆盖整个主题的,那面对这么多产品,投资者又该如何选择?

考虑到新能源主题涉及行业多、门槛又比较高,而大多数投资者并不具备分析行业、筛选公司的专业能力,因此小夏建议大家可以首先考虑覆盖面较广的新能源基金,再根据规模、流动性、基金公司实力等方面进行筛选。比如今天节目一开始提到的碳中和ETF(159790),跟踪标的是咱们多次提及的中证内地低碳经济主题指数(000977),该指数成分股主要分布于光伏设备、电池、电力等板块,主题特征鲜明,同时覆盖了低碳经济主题相关的主要业务板块,自基日以来累计收益率高达192.44%,年化收益9.61%。(数据来源:wind,截至2022.07.11)

(数据来源:wind,截至2022.07.11)

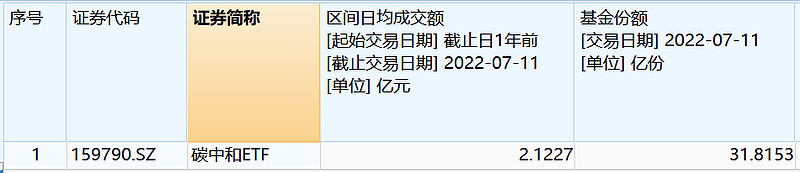

从规模和流动性来看,碳中和ETF目前份额约31.82亿份,近一年日均成交额2.12亿元,是相关主题基金中规模更大、流动性更好的一只。(数据来源:wind,截至2022.07.11)

另外,华夏基金在ETF领域的领先能力也为该基金提供了系统而专业的支持,小伙伴们不妨多多关注哦~

好了,今天的《华夏基金早播间》到这里就要结束了,感谢您的收听,我们下期再见!

内地低碳指数近五个完整会计年度(2017-2021)收益率:19.79%、-35.26%、22.46%、80.63%、45.50%。

风险提示: 1.本基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金为指数基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险。此外,本基金作为交易型开放式指数证券投资基金,特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、指数编制机构停止服务的风险、标的指数变更的风险、成份券停牌或违约的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、基金收益分配后基金份额净值低于面值的风险、第三方机构服务的风险、衍生品投资风险等。本基金可投资存托凭证,基金净值可能受到存托凭证的境外基础证券价格波动影响,存托凭证的境外基础证券的相关风险可能直接或间接成为本基金的风险。联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险、指数编制机构停止服务的风险、标的指数变更的风险 、成份券停牌或违约的风险等特有风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。指数的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。@今日话题