岁末年初,市场表现较为纠结且缺乏趋势,稳增长政策对市场的提振有限,并对前期高景气赛道能否保持高增长也缺乏信心。这样的时间点,正在密集披露的年报业绩,成为市场关注的焦点,也对投资者有重要的参考意义。年报怎么看?如何在年报里发现机会和雷区?业绩增,个股股价就一定涨吗?华夏ETF君带你看明白。

年报:预告、快报、正式报告,什么区别?

年报是上市公司在上一年的业绩表现,一般经历三个阶段:业绩预告,业绩快报,再到正式报告。期间特殊情况还会有业绩修正公告,在预告基础上做向上修正和向下修正。

除了证监会和交易所要求强制披露的,不是所有的上市公司发布业绩预告和快报可以处于自愿,但正式年报一定要在2月-3月发布,最晚不晚于4月30日前发布。

1.业绩预告最先发布。一般在没有完成财务核算之前,给出净利润增长的上下限。A股历来有“好学生先交卷”的传统,业绩扭亏或者增长50%以上的,必须在1月31日之前发布预告;

2.紧随其后的是业绩快报。在预报基础上有了进一步的主要财务数据和指标,但仍然是初步核算数据,未经会计师事务所审计,与最后的正式财报仍有可能存在差距;

3.最终正式财报发布。截止时间是4月30日,但必须早于一季报。

因此,从及时性上看,业绩预告最早,更有前瞻性;从准确性上来说,则是正式年报最高。不过值得一提的是,即便是非正式的业绩报告,预告和快报都必须保持真实性,没有误导性陈述或者重大遗漏,如果与正式年报出入过大,也会收到监管警示函,记入诚信档案。

随着1月31日业绩预告截止日期的临近,业绩集中

“暴雷”的隐忧也随之到来,这也成为当下市场如履薄冰的重要原因。

年报业绩预增对股价的影响

在业绩大幅增长的消息刺激下,会出现部分个股短线拉升的情况。如12月30日,机械设备行业耐普矿机预告净利润同比增长3倍以上,稀土龙头中科三环预告净利润同比增长1.5倍以上,预告发布当日,股价均涨停。再比如,1月24日,锂电材料股赣锋锂业发布业绩预告称,净利润同比增长3-4倍,股价当日涨停。

但业绩增,股价一定涨吗?答案是否定的。

如1月12日,包钢股份预告净利润同比增长501.05%到799.11%,但股价连续三天下跌。

为何市场会对业绩预增股有不同反应?

看待业绩增长,需从两个维度考量:一是从投资价值的角度,判断是否由企业核心竞争力所驱动,还是短期的、偶然性因素使然;二是从预期差的角度,股价是否已对业绩增长有了充分反应,如果过往估值提升非常快,甚至超过业绩增速,就不是好的投资时点。

以上文的包钢股份为例,虽然业绩预增上限达到8倍,但细究起来,其业绩大幅增长由前三季度钢铁和稀土的价格推动,但四季度环比出现下跌的趋势。因此,其业绩属于预期内的偶然性因素,且股价已经有了充分的体现。

来源:包钢股份业绩预告,2022.1.12

至于预增幅度居前的和邦生物(净利润同比增长7593.73%),远兴能源(净利润同比增长7316.00%)等个股近期股价表现并不突出,其靓丽业绩背后是产品涨价,在2021年股价已经大放异彩,提前释放了利好。投资者对靓丽业绩的持续性是否看好,已经从股价的表现一目了然。

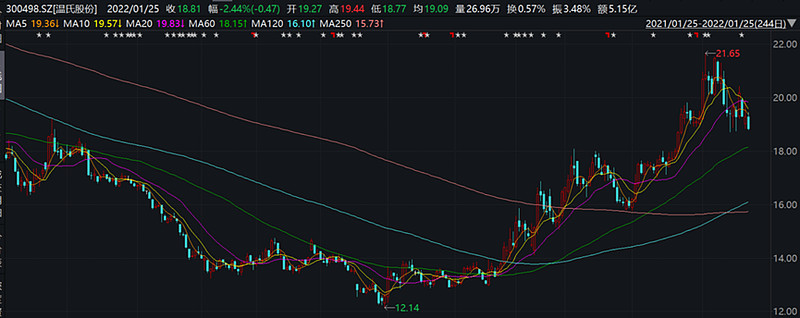

来源:和邦生物股价走势,2021.1.25-2022.1.25

综上,“业绩超预期增长”是布局年报行情的核心,但要考量业绩高增长是否具备持续性,以及估值与业绩增速的匹配度,不能盲目追捧业绩高增长的个股和板块。

当然,我们也注意到,有业绩预亏,股价不跌反涨的怪现象。

如首个发布年报的*ST华塑。早在2021年12月25日,*ST华塑发布业绩预告称,预计由盈转亏,全年净利润同比下降152.91% - 179.37%,但公告后,股价依然上涨。1月18日的正式年报也显示,由盈转亏。12月25日-1月25日期间,股价涨幅29.41%。有分析认为,这是ST板块炒作脱星戴帽行情所致,有较大不确定,投资者需要甄别,不可盲目参与。

业绩亏,就没有投资价值吗?也不是。

再比如,猪肉龙头温氏股份,作为2021年猪肉价格持续下跌的冤大头,业绩自然预亏。但机构对该股整体预期较乐观。四季报显示,44家公募基金旗下产品持有该股,较上一季度的17家公募基金增幅显著。多家机构预测,养殖股有望在2022年上半年见底,因此在四季度开始左侧布局在下行周期。

来源:温氏股份股价走势,2021.1.25-2022.1.25

如何潜伏年报超预期板块?

股价是基本面、情绪面、资金面等多因素共振的结果。乌克兰俄罗斯局势紧张,美元加息传言不绝于耳,叠加局部疫情的反复,让A股市场更加敏感不安,出现不理性的杀跌和短炒现象。

我们唯一可以寻找的中长期安全地带是,在保持良好基本面的基础上,寻找预期差越大越好的行业,在市场低点提前布局。

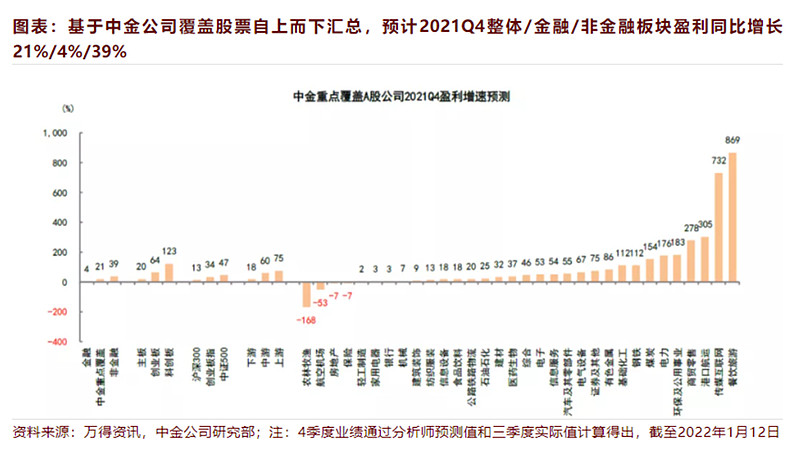

在业绩预告和快报陆续披露阶段,中金公司建议关注:

1)基本面受益“稳增长”政策的部分行业和公司;

2)上游价格回落带来中下游盈利改善的预期逐渐兑现的机会;

3)继续保持高景气或未来即将迎来景气改善拐点的细分领域和公司;

4)年报有望超预期或者相比三季度业绩环比逆势改善的公司。

根据中金公司预测,银行、石油天然气、有色金属、航空航天科技、交运、通信、科技硬件等细分领域的年报业绩有望超预期。

风险提示:本资料仅为服务信息,不作为个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,我公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。

@今日话题 $银行ETF华夏(SH515020)$ $有色50ETF(SH516650)$ $大数据50ETF(SH516000)$