第一服务

根据市场消息,小体量物业公司第一服务从明天起到周四招股,预计22日上市,保荐人为海通国际。发行价格区间为1.86~2.46元,公开+国配总计10万手,每手2500股,入场费6212元。

招股书显示,2017~2019年,第一服务收入为3.79亿元、4.95亿元及6.24亿元,复合年增长率为28.4%;利润分别为4184万元、5294万元及8386万元,复合年增长率41.6%;股东应占净利润分别为3964万元、5087万元及7729万元。

第一服务的营收主要分物业管理服务收入、绿色人居解决方案收入和增值服务收入三部分。2019年这三块营收分别为2.73亿(占总营收43.7%)、1.56亿(占24.7%)和1.97亿(占31.6%);毛利分别为7322万(毛利率26.8%)、5295万(毛利率34.3%)和9134万(毛利率46.3%)。

港股上市物业公司里面,体量上跟第一服务最接近的弘阳服务。截至2019年末,弘阳服务在管总建筑面积约为1580万平方米,而第一服务在管面积约1350万平方米。弘阳服务7月7日挂牌上市,发行价4.15元,市盈率28;中报业绩大增,当前价5.95元,市盈率38,从发行到现在累计涨幅43%。

第一服务今年头四个月业绩增速平平,逊色于弘阳服务同期表现。按照目前市传的信息,第一服务发行市盈率也在28左右,跟弘阳当时差不多。

综合考虑的话,我觉得第一服务上市后表现不太可能像弘阳服务一样强。不过,多少还是会有些肉。

注意,上面提到的第一服务的发行规模数据来自市场消息,具体还要等明天终版招股书才能确定(大概率八九不离十)。另外,基石情况也要等明天招股书出来才知道(有传言说没有基石,明天看看是不是真的)。不排除招股书出来后,我的看法会有适当调整。

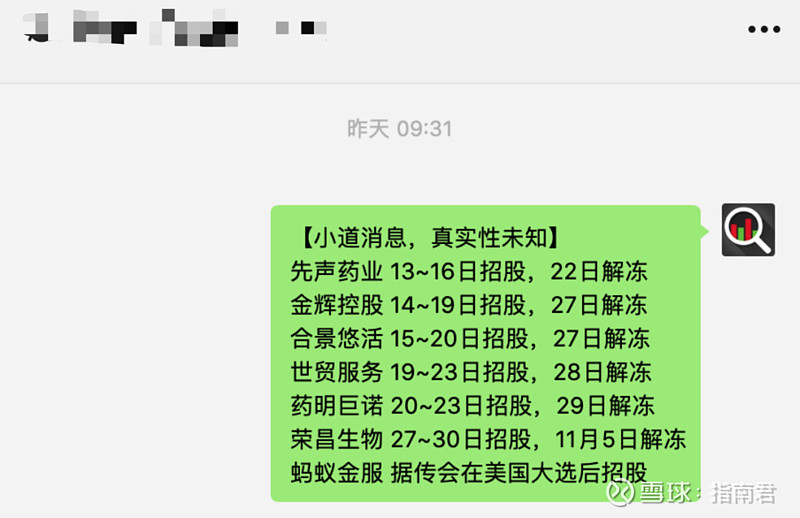

除此之外,市场也传出了接下来开启招股的几只新股的时间表,如下(可靠性未知)

新股很多,我没有足够时间仔细看,大致看了几只,目前观点如下:

先声药业

公司研发管线和商业化实力都很强。目前主做创新药,兼做仿制药(以高壁垒仿制药和首仿药为主)。在肿瘤疾病、中枢神经系统疾病、自身免疫疾病等领域都有多个产品实现商业化,并且不乏国内市占率第一的明星药。17年~19年营收年复合增长率14.1%,净利润年复合增长率69.2%。19年的营收和净利润分别为50.37亿和10亿(单位人民币)。

不过美中不足的是今年营收和净利下滑不少,预计今年净利润相比19年要腰斩,21年才有望恢复19年的水平。招股书给出了今年盈利下滑的原因:

● 通过国家医保大病谈判以重新纳入国家医保药品目录(其最新版本于2020年1月1日生效)导致“恩度”的定价水平降低;

● “必存”的销量因其未获纳入最新版本国家医保药品目录而下降;

● 由于“舒夫坦”未能于药品集中带量采购方案的竞标过程中中标,而“捷佰立”尚未通过一致性评价而无法参加竞标,“捷佰立”及“舒夫坦”销量因此下降;

● 安信及再林的销量因COVID-19爆发而下降。

所以说先声药业算是有亮点也有遗憾,几款主力药进入市场挺久,销量增长开始放缓,目前急需新的增长点。另外,港股市场还有一点比较神奇,盈利的医药企业反倒没有带B的受追捧,比如港股里的医药龙头石药、丽珠等,市盈率都不到30。不过话说回来,先声是有真材实料的公司,我会参与支持一下,具体参与力度多大,等终版招股书下来看看基石和定价再说。

金辉控股

没啥好说的,地产股,直接pass。

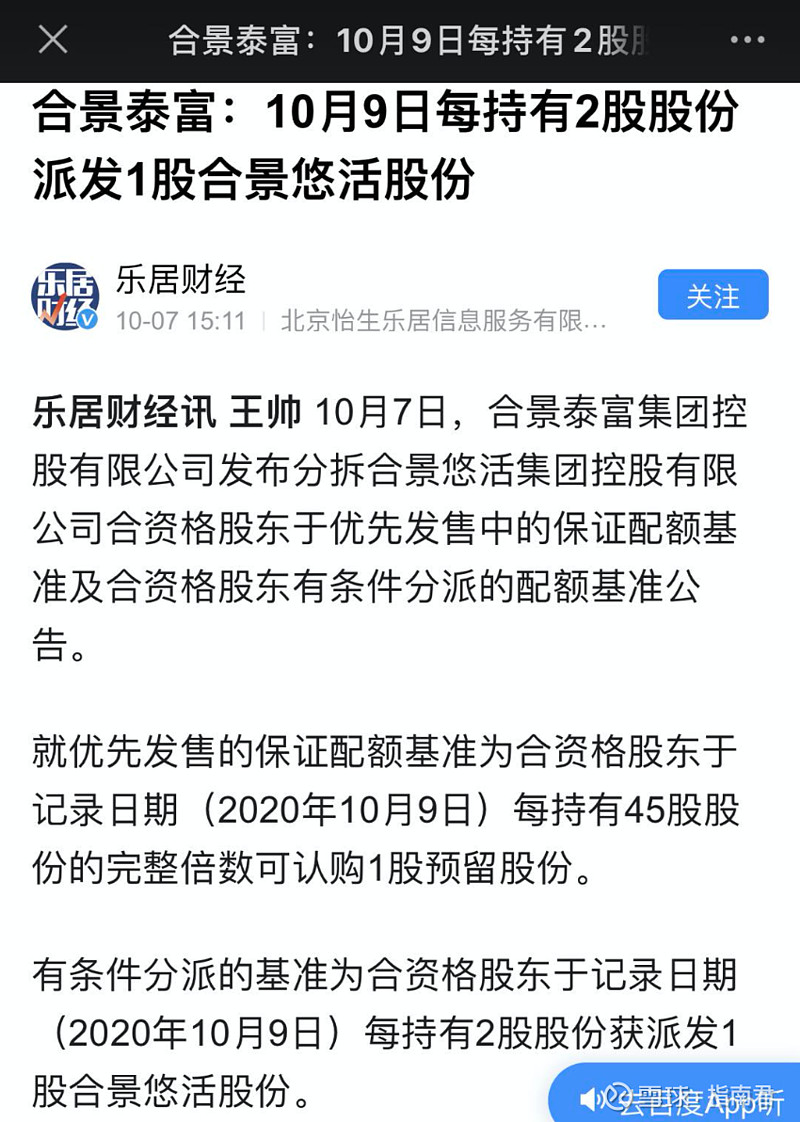

合景悠活

合景悠活是地产商合景泰富分拆出来的物业公司,同时为住宅物业及商业物业提供综合物业管理服务。截止19年底,合景悠活在管住宅物业建筑面积为1830万平,在管商业物业建筑面积为330万平。

合景悠活的业绩增长比较亮眼。2017-2019年,营收分别为4.63亿元,6.59亿元及11.25亿元,年复合增占率55.8%;毛利分别为1.04亿元、1.83亿元、4.20亿元;毛利率分别为22.50%、27.76%、37.32%,毛利率逐步提升,并且持续高于行业平均;净利润分别为0.44亿元、0.80亿元、1.85亿元,年复合增占率104.7%。

从对毛利的贡献角度,合景悠活的住宅物业和商业物业基本上旗鼓相当。2017-2019年,住宅物业毛利分别为0.54亿元、0.85亿元、2.61亿元,毛利率分别为15.8%、19.9%、34.4%;商业物业毛利分别为0.50亿元、0.98亿元、1.59亿元,毛利率分别为42.2%、42.3%、43.4%。

合景悠活对母公司的依赖度较高,绝大部分收入均来源于合景泰富。2017年至2019年,合景泰富所开发物业分别占合景悠活物业管理服务收入的100%、100%及91.8%。

据传有多家知名基金有意成为合景悠活的基石,其中包括高瓴资本。

合景本身质地不错,但是估值估计也不会便宜。另外,还有一条消息对合景悠活打新构成利空,那就是合景泰富的股东可以2分1得到合景悠活的股份,这样的话,散户手中的筹码过多,对打新套利不利。综合考虑,我应该不会参与合景悠活。

世贸服务

世贸服务是世茂集团分拆出的物业管理公司,主营住宅物业。截止19年底,在管建筑面积为6817万平方米。

招股书显示,世茂服务2017~2019年营收分别为10.43亿元、13.29亿元、24.89亿元,年复合增长率54.5%;利润分别为1.09亿元、1.46亿元和3.85亿元,年复合增长率为88%。

世贸服务19年在管建筑面积、营收以及利润的爆发性增长,很大程度是因为一连串并购导致的。不过并购过来的项目大多走的是低价路线,也拉低了世贸服务整体的毛利率。截至目前,世贸服务的主要收入来源还是来自母公司世茂集团的物业,17~19年的占比分别为88.8%、89.9%、83.9%。

2020年5月中旬,红杉资本、腾讯完成对世茂服务的战略投资,投资总金额达2.44亿美元。

市传世贸服务计划募资10亿美金,最终估值不算便宜。我暂时观望,应该会一定程度参与下,等最终招股书出来看看再说。

药明巨诺

药明巨诺是继传奇生物、永泰生物B之后,第三家上市的国内CAR-T细胞免疫疗法研发企业。传奇生物,6月5日以23美金发行价在美国上市,上市当天收涨六成,不过后来一路阴跌,目前价格30.14美金,比发行价高三成;永泰生物B,7月10日以11港币发行价在香港上市,上市当天收涨四成,后来也是一路阴跌,目前价格10.04港币,已破发。

从传奇和永泰的例子来看,目前市场似乎对CAR-T这个赛道不是很感冒。所以我对药明巨诺的初步看法比较谨慎。等最终版招股资料出来,看看基石和定价再说。

还有一个荣昌生物,实在是没时间看了,还早,以后再说吧。

今天就这些,明天的文章会说说我对卓越商企、云顶的看法,以及对第一服务终版招股书的点评。

原文首发公众号:指南君的日记