订阅号:佰味

今天维生素报价中,维生素A下跌1.14%,维生素B3下跌1.83%,维生素B5下跌10.42%,维生素D3下跌6.25%,维生素K3下跌5.26%。

圣达生物:通辽圣达维生素B2的产能为1000吨/年,维生素B2将成为公司重要的收入和利润来源;

新和成:业绩预告,半年报同比增长90%~100%,盈利21.96亿元~23.11亿元。解释: 公司维生素A、维生素E、生物素等产品销售价格与销售数量较上年同期有增长,致使本报告期归属于上市公司股东的净利润同比增加。

维生素相关公司的业绩在二季度的业绩都是有预期的,新和成也是,但是这很明显是超预期结果。明天高开是大大概率事件了,但这不重要,重要的是今年三季报、年报业绩还能这样持续吗?留一个问号(?)给自己。同样,我是相信兄弟科技也会出业绩预告的,期待吧!

再说一下环卫,港股就是北控城市资源,这个说了有一段时间了,A股其实没有特别吸引人的标的,我自己拿了龙马环卫,至于什么时候买的,什么时候卖也就不再透露,以免影响大家决策。我需要强调的是我这不是推荐股票,仅作分享,分享的初衷在于交流,交流后对于行业或者公司有更加深入的了解。

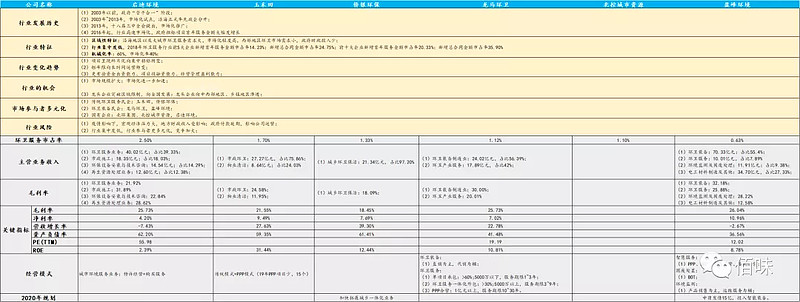

首先是排除法,范围就在玉禾田、侨银环保、龙马环卫以及盈峰环境。玉禾田和侨银在主战场迎来强敌,深圳2020年的两个80亿的环卫大单都没有拿到,未来环卫主业务的增长存在比较大的不起确定性,并且侨银环保现在有比较大的在建工程继续往环卫下游走——厨余垃圾处理;龙马环卫和盈峰环境都是从上游设备往下游环卫走的,但是盈峰环境比较大问题就是收入中环卫服务收入占比很小,就算未来营收翻倍也很难对利润有明显的贡献,公司主打的是智慧化环卫,目前这一块还没有看到爆发式的空间。所以仅从环卫服务出发,就把目光集中在龙马环卫。

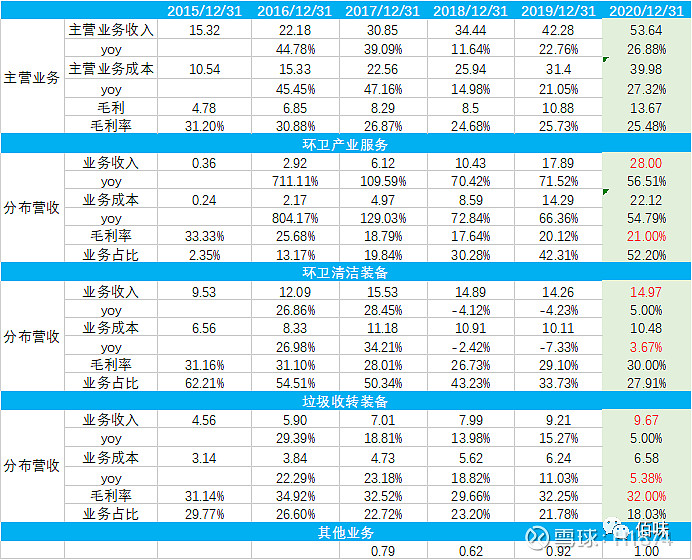

龙马环卫的业务也主要是来自两块,一块是环卫设备,一块是环卫服务,其中环卫服务预计是在三年内每年的新增订单不少于10亿,今年目前已经完成的订单在5.5亿左右;环卫设备未来3年预计是能保持10%左右的增长,这一块主要是来自新能源汽车的增加,量不增价增,整体收入将会增加。(2020年疫情影响,环卫服务不受影响,环卫设备预计整体持平。)

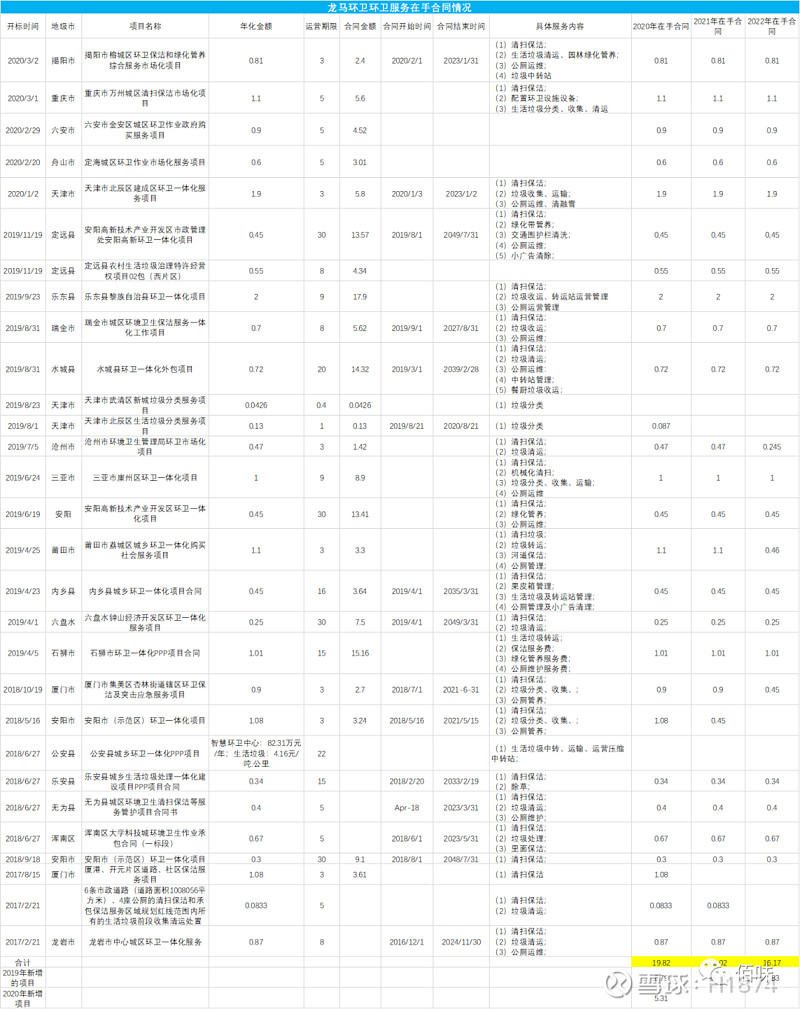

环卫服务的在手合同情况我整理了如下,目前2020年在手的合同金额已经有19.82亿,2021年有18.02亿,2022年有16.17亿,那还要加上各年新增的情况,所以未来还是有不错的预期。但公司也存在一个比较大的问题,应收账款太大,导致信用损失减值去年有6100万,今年一季度也有了2100万,这一块对公司的损失确实是比较大的。

目前PE为33.3倍,初步测算,预计全年利润在4.2亿左右,对应2020年估值23倍。

这里有个各公司情况对比,也分享给大家。