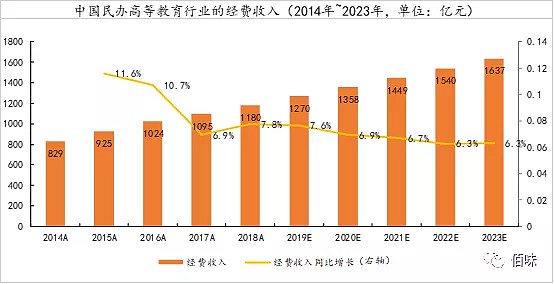

民办教育行业仍将高速增长:根据沙利文对教育行业预测,未来3年民办高等教育行业仍较保持高速增长趋势,预计教育经费收入年复合增长率将达到6.8%,其增长逻辑主要来自人均学费以及住宿费的增长。大湾区区位优势凸显,教育经费收入将持续增长:大湾区民办高等监狱将享受大湾区政策红利,预计未来3年教育经费收入年复合增长率达8.85%,远高于长江三角洲的7.28%;入学人数年复合增长率为2.26%,远高于长江三角洲的0.85%。中汇集团华商学院四会校区即将运营,内生增长潜力十足,澳洲业务或将成为新的增长极:中汇集团2020学年主营营业收入有望达8.29亿元。华商学院四会校区收生能力1.6万人,预计于2020年9月投入运营,第一批新增3000人,为2020/2021学年营收贡献0.74亿元;其布局澳洲业务有望成为未来业绩增长极。而建桥教育内生增长潜力较弱,主要来自校园利用率的提升以及提高学生人均收费。中汇集团财务与现金流表现稳定:中汇集团2019年负债水平与现金流均有所改善,盈利能力稳步增长。一、 前言中国教育体系可大致分为学历教育及非学历教育。学历教育体系为学生提供获得中国政府官方证书的机会,而非学历教育体系仅为完成培训及学习课程的学生提供结业证书。学历教育涵盖从学前教育到高中的基础教育、职业中专教育以及高等教育。高等学历教育可进一步分类为专科及本科教育。专科院校仅提供专科学历课程,而本科院校可同时提供专科学历课程及本科课程。按组织者和资金来源分,高等院校又可分为公办高等院校和民办高等院校。公办高等教育院校的资金大部分来自国家财政的教育开支,仅有小部分资金来自学费及其他收费。相反,民办高等教育院校的主要资金源自学校营运收入、学费及其他杂项费用。根据沙利文的资料,中汇集团是大湾区最大的民办商科高等教育集团,其在中国运营两家民办高等教育机构;建桥集团是上海运营最大型的民办大学。两者均可划分为民办高等教育院校。本文将从民办高等教育行业简介、区域特征、公司业务、财务数据五个角度对比分析在港交所上市的中汇集团与建桥集团。二、 民办教育行业简介(一) 行业规模得益于相关政府机关致力于建立民办高等教育的监管框架,中国民办高等教育行业自1990年代初起迅速发展。根据沙利数据显示,民办高等教育行业的教育经费自2014年的829亿元增长至2018年的1,180亿元,年复合增长率为9.2%;预计2023年该行业的教育经费收入将达到1,637亿元,年复合增长率仍维持6.8%。

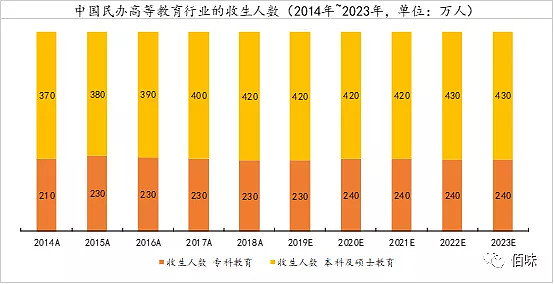

我国民办高等院校可区分为民办本科、民办专科和独立院校三类。根据沙利文数据,我国民办高等教育的总收生人数从2014年的580万人增长至2018年的650万人,年复合增长率为2.9%;预计2023年民办高等教育的总收生人数为670万人,年复合增长率为0.6%。其中,专科收生与本科及硕士收生结构基本稳定,专科收生人数占比约36%,本科及硕士收生人数约占比64%。

(二) 行业前景

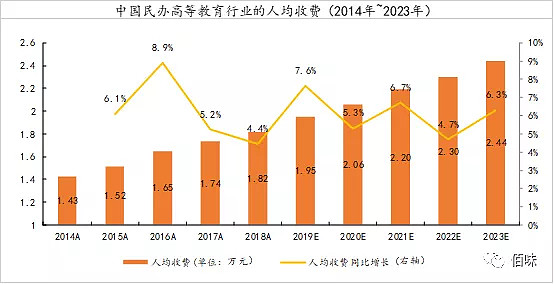

全社会整体知识水平的提升、公办教育资源的稀缺以及技术人才需求快速增长等因素共同促进了我国民办高等教育行业的发展。根据沙利文数据,未来民办高等教育的教育经费收入保持较高速增长,而教育人数保持低速增长(教育经费收入=人均收费*入学人数),这意味未来该行业教育经费收入的增长主要来自人均收费。根据测算,2014年至2018年人均收费年复合增长率为6.16%,而总经费收入年复合增长率为9.2%,这部分的增长是收生人数与人均收费共同增长的效果;同理,2019年至2023年人均收费年复合增长率为6.16%,而总经费收入年复合增长率为6.8%,这部分的增长基本是来自人均收费的增长。这表明,过去6年民办教育行业由收生人数和人均收费共同增长带动行业的发展,而未来3年该行业的发展主要源自人均收费的增长。

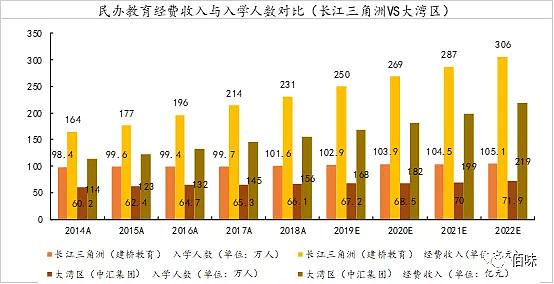

二、 区域特征对比分析中汇集团目前于广州运营两家民办高等教育机构(华商学院和华商职业学院)及一家澳大利亚民办职业教育机构(澳大利亚商学院)。建桥教育目前于上海运营着民办大学(上海建桥学院)。根据其地址位置,中汇集团的主战场为粤港澳大湾区的核心位置广州,而建桥教育位于长江三角洲的核心区域上海。(一) 区域教育经费收入及入学人数对比根据沙利文数据显示,长江三角洲区域的民办高等教育行业经费收入由2014年的164亿元增长至2018年的231亿元,年复合增长率为7.09%;入学人数从2014年的98.4万人增长至2018年的101.6万人,年复合增长率为0.64%。根据沙利文的预测,长江三角洲该行业教育经费收入将由2019年的250亿元增长至2022年的306亿元,年复合增长率为7.28%;入学人数将由2019年的102.9万人增长至2022年的105.1万人,年复合增长率为0.85%。大湾区该行业的教育经费收入由2014年的114亿元增长至2018年的156亿元,年复合增长率为6.47%;入学人数将从2014年的60.2万人增长至66.1万人,年复合增长率为1.89%。根据沙利文的预测,大湾区该行业的教育经费收入将由2019年的168亿元增长至2022年的219亿元,年复合增长率为8.85%;入学人数将由2019年的67.2万人增长至2022年的71.9万人,年复合增长率2.12%。从存量的角度来看,长江三角洲区域的入学人数和教育经费均高于大湾区区域;从增速的角度来看,大湾区的教育经费收入在2014年至2018年增速略低于长江三角洲,但同期其入学人数的增速高于长江三角洲。而根据沙利文预测的数据,在2019年至2022年,大湾区的经费收入增速以及入学人数增速均高于长江三角洲区域。

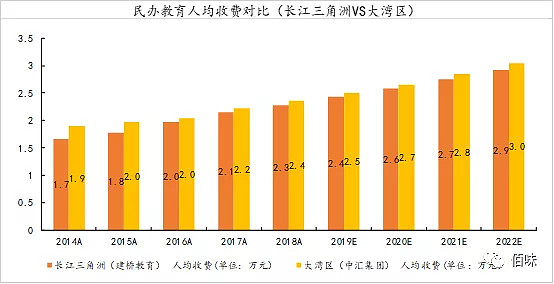

(二) 人均收费对比分析根据沙利文数据显示,大湾区的人均收费由2014年的1.9万元/人增长至2018年的2.4万元/人,年复合增长率为4.50%,而长江三角洲的人均收费由2014年的1.7万元/人增长至2018年的2.3万元/人,年复合增长率为6.41%;根据沙利文数据预测,大湾区的人均收费将由2019年的2.4万元/人增长至2022年的3.0万元/人,年复合增长率为4.50%;长江三角洲的人均收费将由2019年的2.3万元增长至2022年的2.9万元/人,年复合增长率为6.38%。从人均收费的数额上看,大湾区的人均收费高于长江三角洲区域;从增速来看,2014年至2018年人均收费增速较高的是长江三角洲区域,根据沙利文数据预测,预计2019年至2022年人均收费增速较高的将是大湾区,但二者人均收费增速差异仅0.21%。

上述分析发现,从区域规模的角度来说,大湾区民办教育高等教育行业优于长江三角洲;从增速上来看,两地区教育经费收入均保持较高增长速度,据预测,未来三年的增速中大湾区表现略优于长江三角洲。根据其背后的增长因素来看,大湾区的入学人数增长速度比长江三角洲略高1个百分点;但两地区教育经费收入增长的主要动力还是来自人均收费的不断增长。三、 公司业务情况对比分析(一) 业务收入结构民办高等教育院校的主要资金源自学校营运收入、学费及其他杂项费用。根据建桥教育和中汇集团的招股说明书发现,二者收入均主要来源于学费及住宿费用。根据历年数据,对中汇集团以及建桥教育的营业收入进行拆分并预测这两家公司2020年的营业收入情况。首先来看决定营收的关键指标,个人平均学费、平均住宿费、总入学人数以及校园利用率。从人均学费来看,2015~2018年对应学年的人均学费是建桥教育高于中汇集团;从平均住宿费来看,建桥教育远高于中汇集团的人均住宿费;从总入学人数来看,中汇集团总入学人数远高于建桥教育;从校园利用率来看,建桥集团的校园利用率保持上升的趋势,2019/2020学年有所下降,主要源自校园收生能力的提升,未来有望进一步提升校园利用率;而中汇集团的校园利用率在2017~2019年对应学年也有所提升并保持高水平。

进一步的,根据上述的入学人数、人均学费以及人均住宿费对中汇集团和建桥教育进行营业收入拆分并预测2020年的业绩。从营业收入来看,可以发现建桥教育的同比增长速度远高于中汇集团;从营业成本来看,二者的营业成本增速均低于营业收入增速;从毛利率来看,二者毛利率均高于40%且逐年增长,但明显的是建桥教育的毛利率增速更快。从营收地区来看,建桥教育的营业收入均来自国内,而中汇集团仅1.50%左右来自海外,其余也是来自国内;中汇集团的营收中,76%来自华商学院,23%来自华商职业学院,1%来自澳洲国际学院;从学费和住宿费来看,中汇集团营收中约有91%来自学费,9%来自住宿费;建桥教育营收中有86%来自学费,14%来自住宿费。

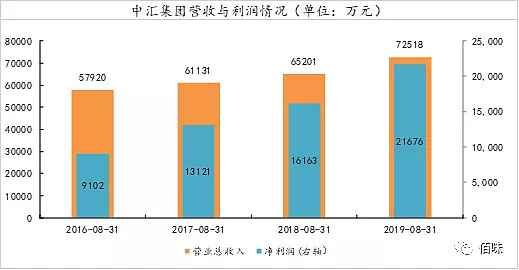

(二) 2020业绩预测上述的营收拆分中,红色字体部分为预测值,黑色字体部分均为已有数据或根据红色字体计算得来。中汇集团的华商学院四会校区预计2020年9月投入运营,将新增入校学生3000名,该校区收生能力为1.6万人。预测结果显示,中汇集团2020年的主营业务收入将达到8.29亿元,同比增长17.77%,毛利率达到54.62%;建桥教育2020年主营业务收入将达到6.13亿元,同比增长23.51%,毛利率达到62.03%(中汇集团的业绩增长主要来自人均学费/住宿费的增长;建桥教育主要来自校园利用率的进一步提升以及学费/住宿费的增长)。进一步预测其净利润,据测算,中汇集团2020年利润将达3.47亿元,同比增长136%;建桥教育2020年利润将达2.12亿元,同比增长69%。四、 财务数据对比分析(一) 基本财务指标首先从盈利情况、成长能力、偿债能力、估值、资产情况以及负债情况分析中汇集团与建桥教育二者的优劣。从盈利情况来看,二者毛利率均非常好,但从净利率来看,中汇集团稳定持续增长,整体盈利情况来看,中汇集团表现更好;从成长能力来看,营收增长率是建桥教育保持更高速的增长,而净利增长率则是中汇集团表现稳定且具有持续性,建桥教育虽然在2017年到2018年保持高速增长,但2019年增速为15.51%,弱于中汇集团;从偿债能力来看,二者的资产负债率在2019年度均有所下降,但中汇集团的资产负债率更低;从估值来看,两者市盈率基本相同,但中汇集团的净资产收益率远高于建桥教育;从资产情况来看,中汇集团的现金更为充裕,应收账款占比均波动剧烈,但总体来看数额不大,而中汇集团在2020年一季度新增2.78亿元商誉,未来可能存在商誉减值风险;从负债情况来看,中汇集团总负债更低,从负债结构来看,中汇集团多短期负债而建桥教育多长期负债,从数额上来看,二者短期负债相近,但中汇集团的现金充裕,短期偿债压力相应较小,建桥教育短期偿债压力则较大。 综上所有财务数据来看,中汇集团优于建桥教育。

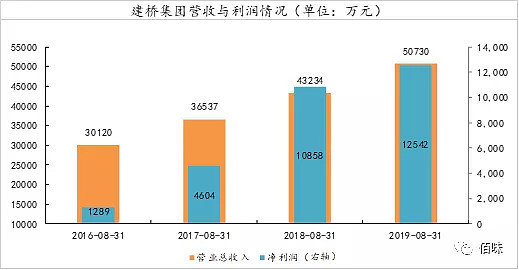

(二) 有利润的营收,有现金流的利润根据有利润的营收,有现金流的利润看中汇集团与建桥教育。第一步,看营收与净利润。如果营收与净利润能持续稳定且同步增长,则表明该公司表现优异。可以发现,中汇集团与建桥教育近4年的营收与教育均保持持续稳定且同步增长的趋势,中汇集团营收年复合增长率为5.78%,净利润年复合增长率为24.23%;建桥教育营收年复合增长率为13.92%,净利润年复合增长率为76.63%。

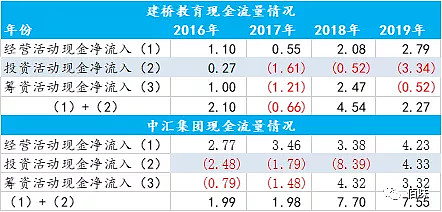

第二步,看现金流。首先看净现比,可以发现,建桥教育和中汇集团的净现比均大于1。这表明公司的盈利均形成了公司的现金流。

进一步看公司的现金流入与流出,可以发现,现金流入情况中,2017年、2019年建桥教育的经营活动现金净流入与筹资活动净流入小于投资活动净流出,这对于企业的现金流来说是非常有压力的;而中汇集团在2016年、2018年同样出现建桥教育的上述问题,但在2019年出现明显的好转。

从上述的分析中,根据有利润的营收,有现金流的利润原则,表现更好的是中汇集团。五、 总结根据上述的分析,可以发现,在过去及未来民办高等教育行业的增长基本依靠增加学生人均收费促进行业的发展,学生人数总体保持稳定。通过区域特征、业务情况以及财务三大方面对比分析中汇集团和建桥教育,大湾区人均收费高于长江三角洲地区且预计其未来将保持高速增长,中汇集团布局海外职业教育,有望形成新的增长点,且其财务数据、现金流更为稳定,因此我认为中汇集团在以上三方面均优于建桥教育。而根据业绩预测,预计2020年建桥教育的营收仍将保持较高速增长,但按目前的情况,此业绩的告诉增长不具有可持续性(除继续扩大学校收生能力)。