顾影/文

本文首发于公众号:T博士教你买保险

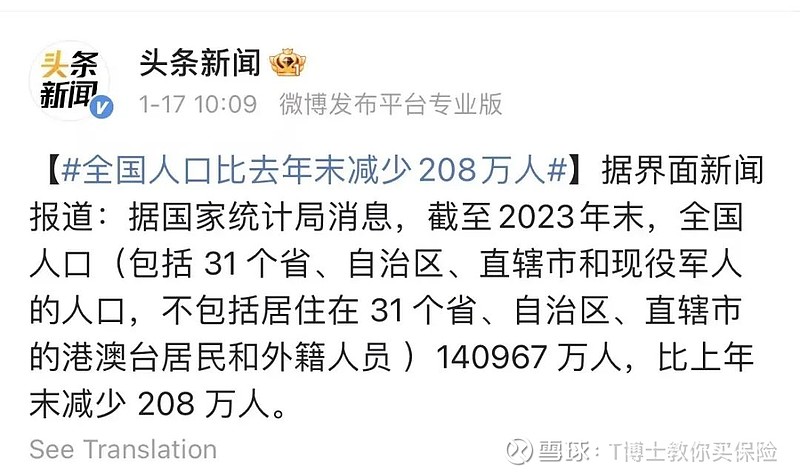

2022年我国总人口减少了85万人,中国已经正式进入人口负增长时代。到了2023年,人口负增长速度进一步加快,全年总人口减少208万。

说实话,这并不令人惊讶。我国人口增长速度已经持续多年走低。2019年净增人口跌破500万,2020年增加204万,2021年净增48万。2022年开始出现负增长只是预料之中的无奈。

前些年的三孩政策、学区房整治、限制高房价、教育“双减”,这些“为提升生育意愿而祭出的大杀招”都没能够力挽狂澜。

逆转出生率已经成为世界性难题,联合国人口司公布的2018年200多个国家和地区的数据中,约一半国家和地区都面临着低生育率和低出生率带来的挑战。

很多国家都出台了各种政策刺激生育欲望,但几乎都收效甚微。

人口负增长趋势会延续吗?国家统计局局长此前表示,这个趋势应该是成立的。

需要关注的是,人口负增长,不仅会拖累经济增长,对我们的养老也有非常大的影响:

1.领退休金的时间可能会比预期更晚。

2.退休金的数额可能会比想象中更少。

我国采用的是现收现付的养老金制度,简单来说就是,我们现在交的社保为上一代人支付退休金,将来靠下一代人交的社保支付我们的退休金。

随着缴纳社保的劳动力越来越少,而领取退休金的老年人口越来越多,国家养老金系统将面临极大的兑付压力。

延迟退休已经不可避免。

中国社科院世界社保研究中心主任郑秉文称:如果不延迟退休,社保养老金将在2028年首次出现赤字,此后用基金余额来填补赤字,基金余额减少到0的时间将是2035年。

但即便实施了延迟退休,第一个时间点也只是从2028年推迟到2034年,第二个时点不过从2035年推迟到2042年而已。

如果人口出生率没有大逆转,人口结构没有巨大的调整,社保养老金系统面临的问题只是被延后,并没有彻底得到解决。

这意味着,将来退休年龄还有进一步延迟的可能。

在全球范围内,不乏这样的例子。

比如日本,1998年将法定退休年龄从55岁提高到了60岁,2013年时又再度提高到了65岁。2021年4月开始实施的一项法律修订案,已经呼吁企业允许员工工作到70岁。

再比如英国,2010年前的法定退休年龄是男性65岁、女性60岁。2010年至2018年,女性年龄上调为65岁,与男性持平;2020年男性和女性年龄均增至66岁;2026至2028年期间,还要提高到67岁。

从目前的人口形势来看,我们什么时候退休,也是未知数。

除此之外,退休金的替代率也大概率会进一步下降。

2000年以前,我国的社保养老金替代率曾高于70%,此后一路走低。根据人社部的数据推算,2021年的城镇职工养老金平均替代率只有40.2%,创历史新低。也就是说,如果退休前的工资是1万元,退休后的收入约为4000元。

目前的替代率水平,已经远远低于国际警戒线55%。根据国际劳工组织的建议,如果养老金替代率低于55%,退休后的生活水平将大幅下降。

随着人口结构进一步改变,社保养老金兑付压力进一步增加,替代率还可能继续下滑。

对面这样的形势,国家除了通过延迟退休等方式缓解社保养老金的压力,也在号召大家自己准备一部分养老金。

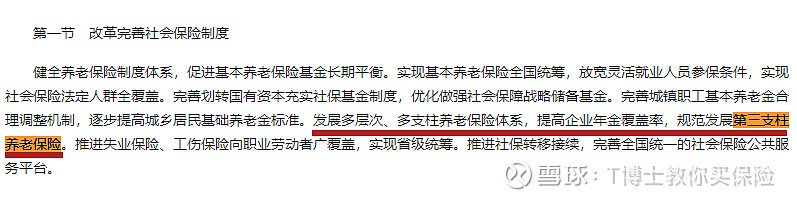

2017年时,国务院办公厅就已印发《关于加快发展商业养老保险的若干意见》,推动商业养老保险成为个人和家庭商业养老保障计划的主要承担者。

2021年上半年,发展商业养老年金在内的第三支柱养老保险,更是被写入了“十四五规划”之中,重要性和紧迫性不言而喻。

对个人来说,商业养老年金也是我们能找到的最合适的养老工具。它是社保之外唯一一种可以提供终身收入保障的工具,只要活着,就有持续不断的现金流。

什么时候领取,每年领多少,都写在合同里板上钉钉。不管将来退休年龄延迟到什么时候,不管未来市场怎样波动,都不影响养老年金的领取时间和金额。

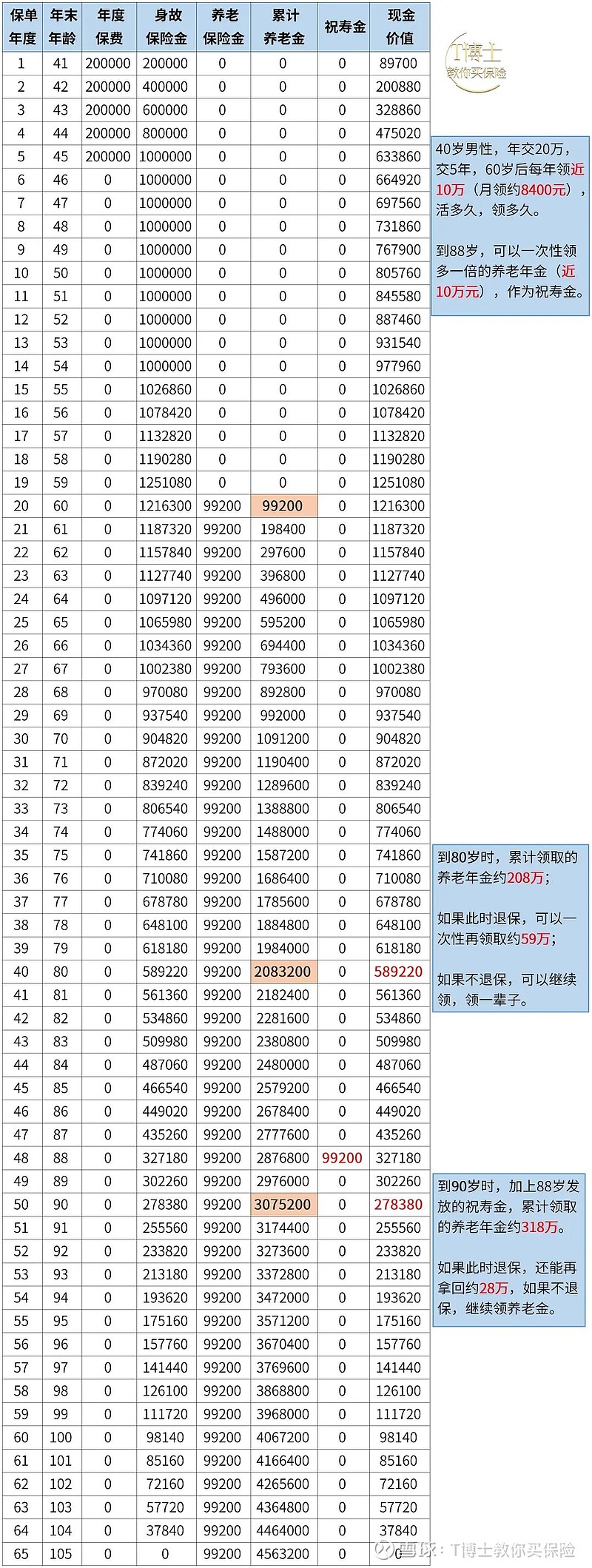

以下面这款产品为例,40岁男性年交20万,交5年,从60岁开始每年领取近10万(月领约8400元),领一辈子。

到80岁时,累计领取的养老年金约208万;如果此时退保,可以一次性再领取约59万;如果不退保,可以继续领,领一辈子。

领到90岁时,累计已领取318万。如果此时退保,还能再拿回约28万,如果不退保,继续领养老金。